NPV — простыми словами: когда считать, а когда нет

В мире инвестиций и бизнес-аналитики существует немало инструментов для оценки эффективности вложений, но NPV (Net Present Value) или чистая приведённая стоимость занимает среди них особое место. Этот показатель помогает инвесторам и аналитикам ответить на фундаментальный вопрос: принесёт ли проект реальную прибыль с учетом временной стоимости денег?

NPV — это разница между текущей стоимостью будущих денежных поступлений от project и первоначальными инвестициями, приведённая к сегодняшнему дню. Звучит сложно? Давайте упростим: представьте, что вы вкладываете 1 миллион рублей сегодня, чтобы получать доходы в течение следующих пяти лет. NPV покажет, сколько эти будущие доходы стоят в сегодняшних деньгах за вычетом ваших первоначальных вложений.

Временная стоимость денег — ключевой принцип, лежащий в основе этого показателя. Суть в том, что рубль сегодня стоит больше, чем рубль через год, поскольку текущие деньги можно инвестировать и получить дополнительную прибыль. Net Present Value учитывает это, применяя дисконтирование к будущим денежным потокам и приводя их к сегодняшней стоимости.

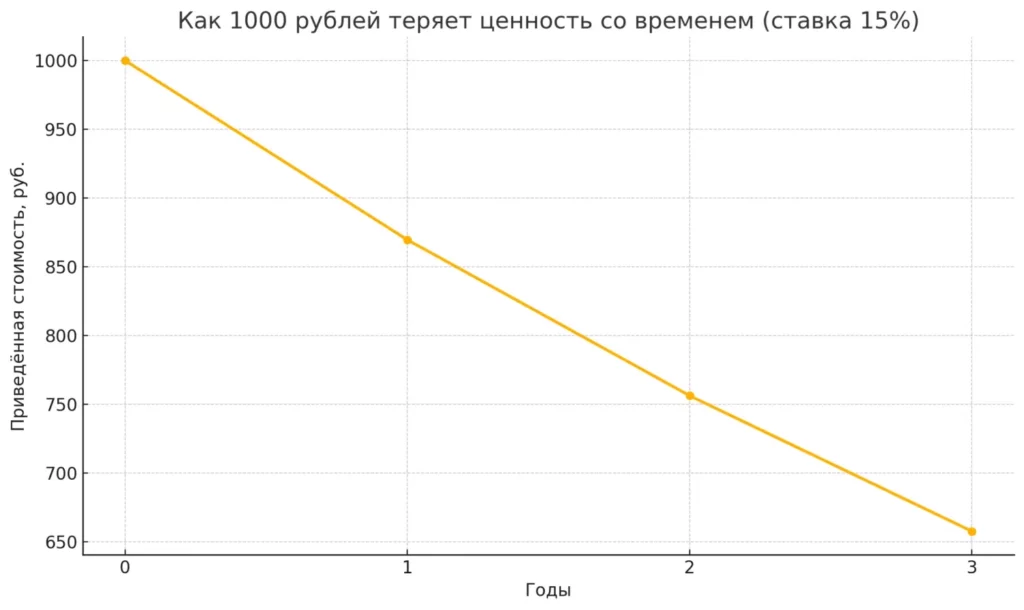

График, иллюстрирующий, как 1000 рублей теряет свою ценность со временем при ставке дисконтирования 15% в год.

Без расчета Net Present Value не обходится практически ни один серьезный проектный анализ, поскольку этот показатель выступает своеобразным компасом в мире инвестиционных решений — если он положительный, проект потенциально прибыльный, если отрицательный — лучше поискать другие варианты для вложений.

- Зачем рассчитывать NPV

- Преимущества и недостатки NPV

- Формула расчета NPV

- Расчёт NPV: пошаговый пример

- Как рассчитать NPV в Excel и Google Таблицах

- Частые ошибки при расчёте NPV

- Когда NPV не работает: что ещё учитывать

- Альтернативные метрики оценки

- Комплексный подход к оценке инвестиций

- Заключение

- Рекомендуем посмотреть курсы по маркетингу и рекламе

Зачем рассчитывать NPV

Расчет чистой приведенной стоимости дает инвесторам и бизнес-аналитикам мощный инструмент для принятия взвешенных финансовых решений. В современных условиях, когда каждый инвестированный рубль должен работать максимально эффективно, опора на интуицию и «деловое чутье» уже не может считаться достаточным основанием для запуска project. Именно здесь Net Present Value становится незаменимым помощником.

Рассмотрим ключевые задачи, которые решает этот показатель:

- Принятие инвестиционных решений — NPV дает однозначный критерий для определения целесообразности вложений. Если NPV > 0, проект увеличивает стоимость компании и его стоит реализовывать. Если NPV < 0, от project лучше отказаться, поскольку он разрушает стоимость.

- Оценка окупаемости проекта — метод позволяет понять, когда вложенные средства не только вернутся, но и начнут приносить реальную прибыль. Проект, убыточный в краткосрочной перспективе, может оказаться высокодоходным при увеличении горизонта планирования.

- Сравнение альтернативных проектов — при выборе из нескольких вариантов инвестирования NPV становится одним из ключевых критериев сопоставления. Проект с более высоким показателем при прочих равных условиях обычно является предпочтительным.

- Сценарный анализ и оценка рисков — изменяя исходные параметры project (цены, объемы продаж, затраты), можно рассчитать Net Present Value для различных сценариев развития и оценить устойчивость project к переменам внешней среды.

Не стоит забывать, что NPV — это ключевой показатель для потенциальных инвесторов. Грамотное обоснование чистой приведенной стоимости значительно повышает шансы на привлечение внешнего финансирования для вашего проекта и выстраивает профессиональный диалог с финансовыми партнерами.

Преимущества и недостатки NPV

В арсенале финансового аналитика Net Present Value занимает почетное место, однако, как и любой инструмент, он имеет свои сильные и слабые стороны. Понимание этих особенностей критически важно для корректного применения методики и интерпретации полученных результатов. Давайте рассмотрим основные преимущества и недостатки этого показателя.

| Преимущества NPV | Недостатки NPV |

|---|---|

| Учет временной стоимости денег — метод корректно отражает тот факт, что рубль сегодня стоит больше, чем рубль завтра, что делает анализ более реалистичным | Зависимость от субъективной ставки дисконтирования — неверное определение ставки может привести к ошибочным выводам о привлекательности проекта |

| Универсальность применения — методика подходит для различных типов project: от запуска новых продуктов до оценки опций развития существующего бизнеса | Игнорирование масштаба инвестиций — при сравнении project с разным объемом инвестиций NPV не дает понимания эффективности использования каждого вложенного рубля |

| Простота интерпретации — положительное значение NPV однозначно указывает на создание стоимости, отрицательное — на ее разрушение | Некорректное сравнение проектов с разными горизонтами — длительные project могут показать более высокий NPV просто за счет большего количества периодов генерации доходов |

| Возможность оценки проектов с нерегулярными денежными потоками — метод одинаково эффективно работает для project с равномерными и неравномерными поступлениями | Возможные противоречия с другими показателями — в некоторых случаях NPV может давать рекомендации, противоречащие показателям IRR или ROI, что затрудняет принятие решений |

Важно отметить, что недостатки Net Present Value не означают, что от этого показателя следует отказаться. Скорее, это напоминание о том, что для полноценного инвестиционного анализа следует использовать комплексный подход, дополняя NPV другими метриками и качественными оценками.

Опытные аналитики нивелируют недостатки Net Present Value, применяя дополнительные методы анализа чувствительности, сценарное моделирование и включая в рассмотрение альтернативные показатели эффективности инвестиций.

Формула расчета NPV

При всей своей концептуальной глубине, математическая формула Net Present Value удивительно элегантна. Она позволяет трансформировать абстрактное понятие «временной стоимости денег» в конкретное числовое выражение. Давайте разберем классическую формулу и поймем, что стоит за каждым ее элементом.

NPV = ∑(CFt / (1 + r)^t) — I0

Где:

- CFt — денежный поток в период времени t (Cash Flow)

- r — ставка дисконтирования (требуемая доходность инвестора)

- t — период времени, для которого рассчитывается приведенная стоимость

- I0 — первоначальные инвестиции (Initial Investment)

Если раскрыть сумму, формула приобретает более развернутый вид:

NPV = CF1/(1+r)^1 + CF2/(1+r)^2 + … + CFn/(1+r)^n — I0

Каждый компонент формулы имеет важное экономическое значение:

Денежные потоки (CFt) отражают реальное движение средств в рамках project — не бухгалтерскую прибыль, а фактические поступления и выплаты денег. Это могут быть выручка от продаж, операционные расходы, налоги, капитальные затраты и т.д. Именно точность прогноза денежных потоков часто становится ключевым фактором корректности расчета Net Present Value.

Ставка дисконтирования (r) выражает минимальную доходность, которую ожидает получить инвестор от вложений. Она учитывает альтернативные возможности для инвестиций, уровень рисков project, инфляционные ожидания и другие факторы. Чем выше риск проекта, тем выше должна быть ставка дисконтирования.

Временной период (t) определяет горизонт планирования и дистанцию каждого денежного потока от текущего момента. Чем дальше во времени находится денежный поток, тем меньшую приведенную стоимость он имеет из-за увеличения степени в знаменателе формулы.

Первоначальные инвестиции (I0) — это капитальные затраты на старте project. Технически, это тот же денежный поток, но с отрицательным знаком в нулевом периоде.

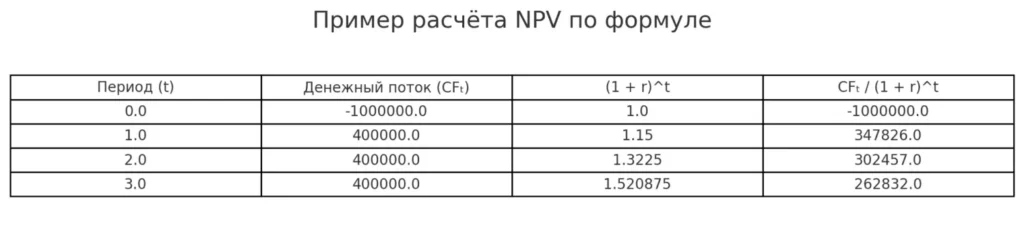

Пример расчета вручную

Представим, что инвестор рассматривает project со следующими параметрами:

- Первоначальные инвестиции: 1 000 000 руб.

- Прогнозируемые денежные потоки: 400 000 руб. в год в течение 3 лет

- Ставка дисконтирования: 15%

Подставляем значения в формулу:

NPV = 400 000/(1+0,15)^1 + 400 000/(1+0,15)^2 + 400 000/(1+0,15)^3 — 1 000 000

NPV = 347 826 + 302 457 + 262 832 — 1 000 000

NPV = 913 115 — 1 000 000

NPV = -86 885

Результат отрицательный, что указывает на нецелесообразность инвестирования в данный проект при заданных параметрах.

Наглядная таблица, демонстрирующая, как работает формула расчёта NPV на примере: каждый денежный поток дисконтируется с учётом периода и ставки.

Расчёт NPV: пошаговый пример

Теоретические знания формул и компонентов Net Present Value — это хорошо, но настоящее понимание приходит только через практические расчеты. Давайте рассмотрим более детализированный пример, который поможет закрепить методику и интерпретировать результаты.

Предположим, компания оценивает инвестиционный project по строительству нового производственного объекта со следующими параметрами:

| Период | Денежный поток (руб.) | Описание |

|---|---|---|

| 0 | -10 000 000 | Первоначальные инвестиции в оборудование и инфраструктуру |

| 1 | -2 000 000 | Дополнительные инвестиции в запуск производства |

| 2 | 3 500 000 | Первые доходы от реализации продукции |

| 3 | 5 000 000 | Рост доходов при выходе на проектную мощность |

| 4 | 6 500 000 | Стабилизация доходов |

| 5 | 6 000 000 | Небольшое снижение в связи с ростом конкуренции |

Ставка дисконтирования установлена на уровне 18%, что отражает достаточно высокий уровень риска project и текущие рыночные условия.

Для расчета Net Present Value применим нашу формулу пошагово:

- Дисконтируем каждый денежный поток, приводя его к текущей стоимости:

- CF₀: -10 000 000 / (1 + 0,18)^0 = -10 000 000 руб.

- CF₁: -2 000 000 / (1 + 0,18)^1 = -1 694 915 руб.

- CF₂: 3 500 000 / (1 + 0,18)^2 = 2 514 881 руб.

- CF₃: 5 000 000 / (1 + 0,18)^3 = 3 042 135 руб.

- CF₄: 6 500 000 / (1 + 0,18)^4 = 3 348 688 руб.

- CF₅: 6 000 000 / (1 + 0,18)^5 = 2 616 010 руб.

- Суммируем все дисконтированные денежные потоки: NPV = -10 000 000 — 1 694 915 + 2 514 881 + 3 042 135 + 3 348 688 + 2 616 010 = -173 201 руб.

Результат отрицательный, хотя и незначительно. Это означает, что при заданной ставке дисконтирования project не окупает себя за рассматриваемый период и не соответствует минимальным требованиям инвестора по доходности.

Расчёт при разных ставках дисконтирования

Интересно посмотреть, как изменится Net Present Value при других ставках дисконтирования:

| Ставка дисконтирования | NPV проекта (руб.) | Интерпретация |

|---|---|---|

| 12% | 1 308 621 | При более низких требованиях к доходности проект становится привлекательным |

| 15% | 490 322 | Проект все ещё приемлем, но его привлекательность снижается |

| 18% | -173 201 | Порог рентабельности — проект находится на грани окупаемости |

| 20% | -579 945 | Проект становится явно убыточным |

| 25% | -1 530 880 | Значительная убыточность при высоких требованиях к доходности |

Этот анализ демонстрирует чувствительность NPV к выбранной ставке дисконтирования. В нашем примере пороговая ставка, при которой Net Present Value становится отрицательным, находится между 15% и 18%. Это значение называется внутренней нормой доходности (IRR) и составляет примерно 17% для данного project.

Линейная диаграмма, показывающая, как меняется значение NPV в зависимости от ставки дисконтирования

Таким образом, если инвестор готов принять доходность ниже 17%, project может быть одобрен. Если же требования к минимальной доходности выше, от проекта следует отказаться или пересмотреть его параметры для повышения эффективности.

Как рассчитать NPV в Excel и Google Таблицах

В эпоху цифровых технологий редко кто производит финансовые расчеты вручную. Современные табличные редакторы существенно упрощают процесс вычисления Net Present Value, предлагая встроенные функции для автоматизации расчетов. Рассмотрим, как правильно применить такие функции в MS Excel и Google Таблицах, которые работают практически идентично.

Для расчета Net Present Value в табличных редакторах используется функция ЧПС() (в русскоязычных версиях) или NPV() (в англоязычных). Важно понимать особенности работы этой функции, чтобы избежать типичных ошибок.

Пошаговая инструкция с формулой

- Подготовьте данные в таблице.

Создайте структуру, где будут отражены периоды, денежные потоки и другие необходимые параметры project.

- Определите ставку дисконтирования.

Выделите для нее отдельную ячейку, чтобы было удобно изменять значение при анализе чувствительности.

- Используйте формулу правильно.

Синтаксис функции в Excel/Google Таблицах:

=ЧПС(ставка_дисконтирования; денежный_поток1; денежный_поток2; …)

- Учтите особенность функции ЧПС.

Она предполагает, что первый денежный поток относится к концу первого периода. Поэтому начальные инвестиции (CF₀) нужно вычитать отдельно:

=ЧПС(ставка; CF₁; CF₂; …; CFn) — CF₀

- Вставьте формулу и ссылки на ячейки.

Например, если ставка находится в ячейке B2, а денежные потоки в ячейках C3:C8, формула будет выглядеть так:

=ЧПС(B2; C4:C8) — C3

где C3 содержит начальные инвестиции (отрицательное число).

- Проверьте результат.

Положительное значение NPV указывает на потенциальную прибыльность проекта, отрицательное — на убыточность.

- Проведите анализ чувствительности.

Изменяйте значение ставки дисконтирования и наблюдайте, как меняется Net Present Value. Это поможет определить устойчивость project к различным экономическим условиям.

- Визуализируйте результаты.

Создайте график зависимости Net Present Value от ставки дисконтирования для наглядного представления точки безубыточности project .

Следует отметить, что в сложных случаях, когда денежные потоки формируются не в конце периода или имеют нестандартную структуру, может потребоваться более сложный подход к расчетам. Однако для большинства стандартных инвестиционных проектов описанный метод работает эффективно и дает точные результаты.

Частые ошибки при расчёте NPV

При оценке инвестиционных project даже опытные финансовые аналитики нередко допускают просчеты, которые могут привести к ошибочным решениям. Некорректный расчет NPV — это не просто теоретическая неточность, а потенциальная причина многомиллионных убытков или упущенных возможностей. Рассмотрим наиболее распространенные ошибки, которые следует избегать при работе с этим показателем.

Неправильный выбор ставки дисконтирования

Пожалуй, самая частая и при этом критическая ошибка — неверное определение ставки дисконтирования. Ставка должна отражать не только общие рыночные условия, но и специфические риски project.

- Занижение ставки приводит к искусственному завышению Net Present Value, что может спровоцировать инвестирование в объективно убыточные проекты.

- Завышение ставки, напротив, может привести к отказу от потенциально прибыльных возможностей.

Распространенное заблуждение — использование в качестве ставки дисконтирования просто стоимости капитала компании, без учета специфических рисков конкретного проекта. В реальности, проекты с разным уровнем риска должны оцениваться с применением разных ставок.

Игнорирование инфляции или двойной учет

Еще одна частая проблема связана с инфляцией:

- Использование номинальной ставки дисконтирования для реальных денежных потоков, не учитывающих инфляцию.

- Или, наоборот, применение реальной ставки к номинальным потокам.

Правило простое: номинальные потоки дисконтируются по номинальной ставке, реальные — по реальной. Смешение этих подходов приводит к систематическим ошибкам в оценке project.

Неточное прогнозирование денежных потоков

Качество прогноза денежных потоков напрямую влияет на точность Net Present Value. Распространенные ошибки включают:

- Излишний оптимизм при прогнозировании доходов — синдром «розовых очков», когда аналитики преувеличивают будущие поступления.

- Неучет дополнительных капитальных затрат, которые могут возникнуть в процессе реализации project.

- Игнорирование необходимости поддержания оборотного капитала, что искажает реальную картину движения денежных средств.

Игнорирование альтернативных издержек

Многие компании упускают из вида, что использование собственных ресурсов также имеет стоимость. Например, если компания задействует собственное оборудование или помещения, их альтернативная стоимость (возможность продажи или сдачи в аренду) должна учитываться при оценке project.

Методологические ошибки и недостаточный горизонт планирования

- Использование учетной прибыли вместо денежных потоков. Net Present Value работает только с реальным движением денег, а не с бухгалтерскими записями.

- Игнорирование ликвидационной стоимости. По окончании project активы могут иметь остаточную стоимость, которую также необходимо учитывать.

- Слишком короткий горизонт планирования для долгосрочных project может привести к существенному занижению их ценности.

Умение распознавать и предотвращать эти ошибки — ключевой навык современного финансового аналитика. В условиях неопределенности и постоянно меняющейся экономической среды точность и объективность расчетов становятся важнейшими факторами успешных инвестиционных решений.

Когда NPV не работает: что ещё учитывать

В инвестиционном анализе Net Present Value часто позиционируется как универсальный инструмент принятия решений. Однако, как и любая методология, она имеет свои границы применимости. В некоторых ситуациях слепое следование критерию чистой приведенной стоимости может привести к неоптимальным решениям. Разберемся, когда NPV может давать сбои и какие альтернативные или дополнительные метрики следует использовать.

Сценарии ограниченной применимости NPV

Существует несколько типичных ситуаций, когда Net Present Value как единственный критерий решения может оказаться недостаточным:

- Сравнение проектов разного масштаба — project с большим объемом инвестиций может показать более высокий NPV, но при этом иметь меньшую доходность на каждый вложенный рубль.

- Проекты с разными сроками реализации — Net Present Value не учитывает, что короткие project позволяют реинвестировать средства раньше, что может создавать дополнительную стоимость.

- Ситуации с ограниченным бюджетом — когда компания может реализовать лишь часть project из-за ограниченности ресурсов, простое ранжирование по NPV может не обеспечить оптимального распределения капитала.

- Стратегические проекты — некоторые инвестиции могут иметь стратегическую ценность, создавая опционы для будущего развития, которые сложно количественно оценить в рамках стандартного Net Present Value.

Альтернативные метрики оценки

| Показатель | Описание | Когда использовать |

|---|---|---|

| IRR (Internal Rate of Return) | Внутренняя норма доходности — ставка дисконтирования, при которой Net Present Value проекта равен нулю | При сравнении проектов разного масштаба; когда важна эффективность использования капитала |

| PI (Profitability Index) | Индекс рентабельности — отношение приведенной стоимости будущих денежных потоков к первоначальным инвестициям | При ограниченном бюджете; для ранжирования проектов по эффективности |

| DPP (Discounted Payback Period) | Дисконтированный срок окупаемости — период, за который дисконтированные поступления полностью покрывают инвестиции | При высоких рисках; когда важна скорость возврата инвестиций |

| ROI (Return on Investment) | Коэффициент возврата инвестиций — отношение прибыли к инвестициям | Для простых оценок; при необходимости понятной коммуникации с нефинансовыми менеджерами |

Комплексный подход к оценке инвестиций

В современной практике финансового анализа признано, что ни один показатель не дает полной картины. Наиболее эффективный подход включает:

- Использование нескольких финансовых метрик одновременно, с пониманием их взаимодополняющей природы.

- Проведение анализа чувствительности для ключевых параметров проекта, чтобы понять устойчивость результатов к изменению входных данных.

- Рассмотрение качественных факторов, таких как стратегическое соответствие, синергия с существующими бизнесами, репутационные эффекты и т.д.

- Применение опционного анализа для оценки стратегической гибкости, которую предоставляет проект.

Вопрос не в том, «работает» ли NPV, а в том, насколько комплексно мы подходим к анализу инвестиционных возможностей. Net Present Value остается мощным инструментом, но его эффективность многократно возрастает, когда он применяется в сочетании с другими методами оценки и здравым бизнес-суждением.

Заключение

В современном бизнес-ландшафте, где каждое инвестиционное решение может иметь долгосрочные последствия для компании, методика расчета Net Present Value остается краеугольным камнем финансового анализа. Мы рассмотрели основные аспекты этого показателя — от теоретических основ до практических нюансов расчета и типичных ошибок.

Подводя итоги, отметим ключевые моменты:

- NPV предоставляет четкий критерий для принятия инвестиционных решений, учитывая временную стоимость денег и приводя будущие потоки к сопоставимому виду. Положительное значение Net Present Value сигнализирует о потенциальной прибыльности проекта, отрицательное — о вероятной убыточности.

- Преимущества показателя — в его универсальности, простоте интерпретации и фундаментальной экономической обоснованности. Недостатки связаны с чувствительностью к выбору ставки дисконтирования и ограничениями при сравнении проектов разного масштаба и длительности.

- При расчете Net Present Value критически важно корректно определить ставку дисконтирования, точно прогнозировать денежные потоки и избегать типичных методологических ошибок. Современные инструменты, такие как Excel и Google Таблицы, существенно упрощают вычисления, но требуют понимания особенностей встроенных функций.

- Наиболее эффективным подходом является комплексная оценка проектов с использованием NPV в сочетании с другими показателями (IRR, PI, DPP, ROI) и качественным анализом стратегических факторов.

В конечном итоге, Net Present Value — это не просто формула в электронной таблице, а инструмент рационализации сложных бизнес-решений. Его грамотное применение может стать важным конкурентным преимуществом для компаний, стремящихся к оптимальному использованию ограниченных ресурсов в условиях неопределенности.

Понимание принципов расчета Net Present Value – важный, но только первый шаг в освоении финансового анализа инвестиций. Для комплексного развития навыков в этой области рекомендуем обратить внимание на профессиональные курсы по финансовому анализу и инвестиционной оценке. На платформе KursHub представлена подборка лучших программ обучения по маркетингу и смежным финансовым дисциплинам, которые помогут вам применять не только Net Present Value , но и другие инструменты инвестиционного анализа в реальной бизнес-практике.

Рекомендуем посмотреть курсы по маркетингу и рекламе

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Писательское мастерство – как научиться писать тексты правильно

|

4brain

18 отзывов

|

Цена

12 990 ₽

64 870 ₽

|

От

999 ₽/мес

4 990 ₽/мес

|

Длительность

13 месяцев

|

Старт

18 февраля

|

Подробнее |

Что такое сорсинг в поиске кандидатов и как его провести

Сорсинг это не просто модное слово, а методика, без которой сложно закрывать редкие и сложные вакансии. Хотите понять, чем она отличается от классического рекрутинга и какие инструменты действительно работают? В статье вы найдёте простые объяснения и практические советы.

IDE для JavaScript: какие инструменты подойдут вам лучше всего?

Интересуетесь JavaScript и ищете подходящую IDE? Узнайте, как выбрать инструмент, который улучшит качество кода, ускорит работу и сделает процесс разработки более удобным.

Node.js — что это такое, зачем нужен и стоит ли изучать начинающим

Node js: что это и стоит ли изучать его новичкам? В статье разберёмся, как устроена платформа, какие задачи решает и почему её выбирают крупнейшие компании.

Что такое экспозиция и почему она важна

Что такое экспозиция и почему без неё не получится снять правильный кадр? В статье объясняем простыми словами, как балансировать свет, выдержку и ISO, чтобы получить снимки без пересветов и провалов.