Проблемы и риски корпоративного управления: что это такое, почему возникают и как их избежать

Современный бизнес сталкивается с парадоксальной ситуацией: чем крупнее организация, тем сложнее регулировать баланс интересов различных групп. Акционеры стремятся к максимизации прибыли, менеджмент заинтересован в личном обогащении, а миноритарии часто остаются за бортом важнейших решений. В этом контексте система governance становится не просто набором формальных процедур, а критически важным механизмом, определяющим выживание организации в долгосрочной перспективе.

В этой статье мы рассмотрим ключевые проблемы и риски, разберёмся в причинах их возникновения и предложим практические инструменты для их минимизации. Речь пойдёт о том, как превратить потенциально разрушительные конфликты интересов в управляемую систему взаимодействия, способную обеспечить устойчивый рост бизнеса.

- Что такое корпоративное управление и зачем оно нужно

- Основные принципы корпоративного управления

- Как устроена система корпоративного управления: ключевые элементы

- Этапы построения системы корпоративного управления

- Основные проблемы корпоративного управления

- Ключевые риски корпоративного управления

- Риск-менеджмент в корпоративном управлении: как снизить угрозы

- Инструменты и методы снижения рисков корпоративного управления

- Практические рекомендации компаниям

- Примеры практических ситуаций

- Последствия плохого корпоративного управления

- Заключение

- Рекомендуем посмотреть курсы по менеджменту и управлению

Что такое корпоративное управление и зачем оно нужно

Система корпоративного governance представляет собой механизм отношений между владельцами организации (акционерами), её руководством и прочими заинтересованными сторонами, направленный на согласование их зачастую противоречивых интересов. Можно сказать, что это своеобразная конституция бизнеса, определяющая правила игры для всех участников процесса.

Чтобы понять суть, необходимо разобраться в базовой модели корпорации. Корпорация — это юридически самостоятельная организация, капитал которой разделён на акции. Каждая акция даёт её владельцу право на получение части прибыли (дивидендов) и участие в принятии решений. При этом владельцы несут лишь частичную ответственность — в пределах стоимости принадлежащих им акций, что создаёт привлекательные условия для инвестирования, но одновременно порождает специфические риски.

Линейная структура управления: каждый сотрудник подчиняется одному руководителю, а управление осуществляется по вертикали сверху вниз.

Основные участники корпоративных отношений

В деятельности корпорации участвует множество лиц, которых принято делить на две категории:

- Внутренние стейкхолдеры — это непосредственные участники процесса: владельцы акций, руководители, члены совета директоров. Эти люди принимают ключевые решения и несут основную ответственность за результаты деятельности организации.

- Внешние стейкхолдеры — государственные органы, партнёры, клиенты, общество в целом. Хотя они напрямую не участвуют в процессах, их интересы и ожидания существенно влияют на стратегию.

У каждой из этих групп есть собственные требования к работе предприятия. Проблема заключается в том, что интересы часто противоречат друг другу: акционеры могут стремиться к краткосрочной максимизации прибыли, в то время как долгосрочное развитие требует реинвестирования средств; менеджмент заинтересован в высоких бонусах и личных привилегиях, что не всегда совпадает с интересами владельцев; миноритарные владельцы стремятся защитить свои права от давления мажоритариев.

Основные участники корпоративного управления и их интересы

| Участник | Ключевые интересы | Потенциальные конфликты |

| Акционеры | Рост стоимости бизнеса, дивиденды | Краткосрочная прибыль vs долгосрочное развитие |

| Совет директоров | Стратегия, контроль менеджмента | Зависимость от мажоритариев |

| Топ-менеджмент | Вознаграждение, влияние, стабильность | Личная выгода vs интересы компании |

| Миноритарные акционеры | Защита прав, доступ к информации | Давление со стороны мажоритариев |

| Внешние стейкхолдеры | Надёжность, репутация, соблюдение правил | Игнорирование нефинансовых интересов |

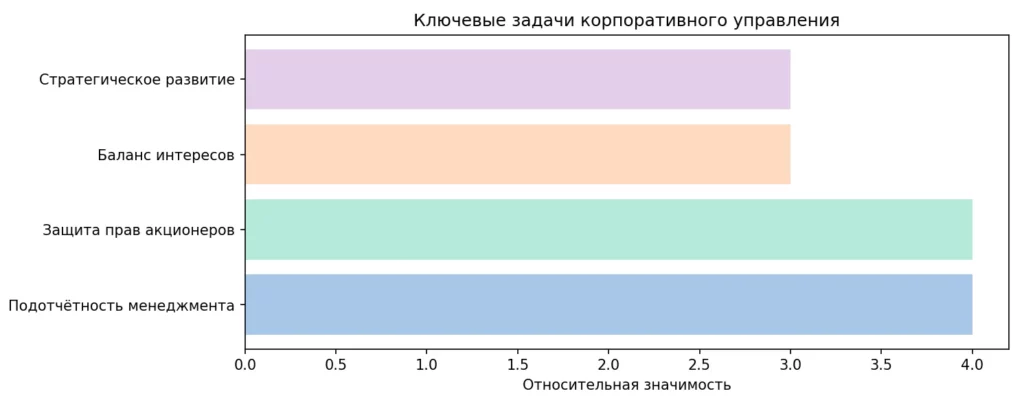

Ключевые задачи корпоративного управления

Система призвана решать следующие фундаментальные задачи:

- Обеспечение максимальной подотчётности менеджмента — создание механизмов контроля, не позволяющих руководителям действовать исключительно в собственных интересах.

- Соблюдение прав акционеров — гарантирование справедливого распределения прибыли, доступа к информации и участия в принятии стратегических решений.

- Регулирование интересов различных групп — поиск баланса между требованиями крупных и мелких акционеров, менеджмента, кредиторов, общества.

- Формирование единого видения будущего — выработка общей стратегии развития, которая учитывала бы интересы всех ключевых участников.

Данная система особенно критична в ситуациях, когда собственность и руководство разделены. Владельцы акций физически не могут контролировать каждое решение менеджмента, что создаёт пространство для возможных злоупотреблений. Именно поэтому грамотно выстроенный механизм становится гарантом того, что наёмные руководители будут действовать в интересах собственников, а не использовать ресурсы для личного обогащения.

Диаграмма показывает ключевые задачи корпоративного управления и их относительную значимость. Governance не сводится к одному элементу — эффективность достигается только при балансе всех задач.

Возникает закономерный вопрос: зачем всё это нужно? Ответ прост: эффективная система governance напрямую влияет на стоимость бизнеса, его инвестиционную привлекательность и способность к долгосрочному развитию. Организации с прозрачной структурой легче привлекают капитал, вызывают большее доверие партнёров и демонстрируют более стабильные финансовые результаты.

Основные принципы корпоративного управления

Эффективная система строится на нескольких фундаментальных принципах, которые работают как взаимосвязанные элементы единого механизма. Давайте разберёмся, что представляет собой каждый из них и каким образом он способствует снижению рисков.

- Прозрачность и раскрытие информации. Прозрачность предполагает своевременное и полное информирование акционеров о ключевых аспектах деятельности организации — финансовых результатах, стратегических планах, существенных сделках. Это не просто формальное требование регуляторов, а механизм, позволяющий инвесторам принимать обоснованные решения. Когда владельцы видят реальную картину происходящего, снижается вероятность внезапных кризисов и необоснованных манипуляций со стороны менеджмента.

- Подотчётность руководства. Менеджмент должен регулярно отчитываться перед советом директоров и акционерами о результатах своей работы. Этот принцип формирует культуру ответственности: руководители понимают, что каждое их решение будет проверено и оценено. Подотчётность включает не только финансовую отчётность, но и объяснение стратегических выборов, обоснование крупных инвестиций и готовность отвечать на неудобные вопросы владельцев бизнеса.

- Защита прав акционеров. Все владельцы акций — независимо от размера пакета — должны иметь гарантированные права на участие в принятии решений, получение дивидендов и доступ к информации. На практике это означает, что миноритарные владельцы защищены от попыток мажоритариев принимать односторонние решения, ущемляющие их интересы. Механизмы защиты включают требования о квалифицированном большинстве при принятии важнейших решений, возможность обжалования подозрительных сделок и право на получение справедливой компенсации при поглощениях.

- Баланс интересов стейкхолдеров. Бизнес существует не в вакууме — его деятельность затрагивает множество сторон: сотрудников, клиентов, поставщиков, местные сообщества, государство. Современная практика признаёт необходимость учитывать эти интересы, даже если они напрямую не связаны с максимизацией прибыли. Организации, игнорирующие запросы внешних стейкхолдеров, рискуют столкнуться с репутационными потерями, регуляторным давлением и снижением лояльности клиентов.

- Корпоративная этика и ответственность. Этот принцип предполагает, что бизнес действует не только в рамках закона, но и в соответствии с этическими нормами и принятыми в обществе стандартами. Формирование кодекса этики, механизмы предотвращения коррупции, программы социальной ответственности — всё это элементы, которые укрепляют доверие к организации и снижают риск скандалов, способных разрушить её репутацию за считанные дни.

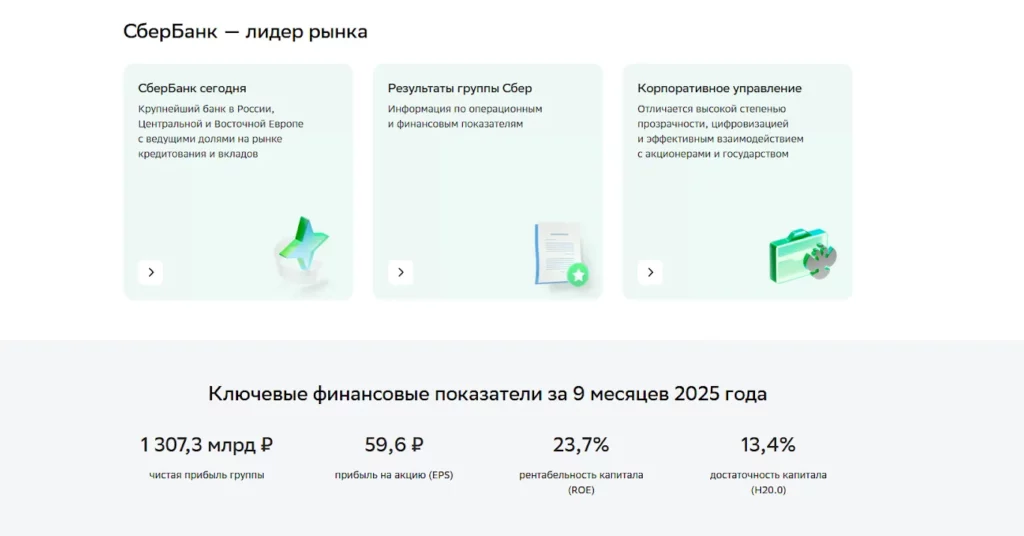

Скриншот главной страницы раздела «Инвесторам» от Сбера. В нижнем блоке видны ключевые финансовые показатели, что говорит о прозрачности.

Каждый из этих принципов работает как предохранитель, блокирующий определённый тип рисков. Прозрачность предотвращает сокрытие неблагоприятной информации, подотчётность ограничивает произвол менеджмента, защита прав акционеров исключает дискриминацию миноритариев, баланс интересов снижает конфликты с внешними сторонами, а этика формирует культуру ответственного поведения на всех уровнях организации.

Как устроена система корпоративного управления: ключевые элементы

Система представляет собой сложный механизм взаимодействия нескольких уровней власти и контроля внутри организации. Понимание этой структуры критически важно для осознания того, как именно возникают риски и где находятся точки их потенциальной нейтрализации.

- Акционеры: высшая власть корпорации. На вершине иерархии находятся владельцы акций — те, кто предоставил капитал и формально обладает правом принимать стратегические решения. Общее собрание акционеров утверждает ключевые документы (устав, годовые отчёты), избирает совет директоров, принимает решения о реорганизации или ликвидации. Однако на практике влияние владельцев сильно различается в зависимости от размера пакета: мажоритарные владельцы фактически контролируют бизнес, в то время как миноритарии часто имеют лишь формальные права без реальной возможности влиять на решения.

- Совет директоров: стратегический контроль. Совет директоров — орган, избираемый акционерами для осуществления общего надзора за деятельностью. Его главная функция — определение стратегии развития и контроль за работой исполнительного руководства. Совет директоров утверждает бюджеты, одобряет крупные сделки, назначает и отстраняет топ-менеджмент. Критически важным элементом является присутствие в совете независимых директоров — лиц, не связанных с менеджментом и способных объективно оценивать его действия. Независимые директора выступают своеобразным буфером между интересами владельцев и амбициями управленцев.

- Исполнительное руководство: оперативное управление. Генеральный директор и его команда отвечают за повседневное руководство, реализацию стратегии, принятой советом директоров. Именно менеджмент принимает оперативные решения о найме персонала, заключении контрактов, запуске новых проектов. Здесь кроется основная проблема современной практики: руководители обладают информационным преимуществом перед акционерами (они знают о реальном положении дел больше, чем владельцы) и могут использовать его для личной выгоды. Поэтому система должна включать механизмы, ограничивающие возможности злоупотреблений со стороны менеджмента.

- Корпоративный секретарь: обеспечение процедур. Он играет роль координатора между различными органами. Организует собрания владельцев и заседания совета директоров, обеспечивает документооборот, следит за соблюдением процедур и требований законодательства. Это не просто техническая должность — грамотный специалист способен предотвратить множество конфликтов, обеспечивая прозрачность процессов и своевременное информирование всех заинтересованных сторон.

- Комитеты при совете директоров. Для повышения эффективности работы советы директоров создают специализированные комитеты: по аудиту (контроль финансовой отчётности), по назначениям и вознаграждениям (определение компенсаций топ-менеджменту), по стратегии, по рискам. Каждый комитет фокусируется на определённой области, что позволяет глубже анализировать проблемы и быстрее реагировать на возникающие угрозы. Комитет по аудиту, например, взаимодействует с внешними аудиторами и проверяет достоверность финансовой информации, предоставляемой менеджментом.

- Внутренний контроль и аудит. Система включает политики, процедуры и механизмы, направленные на обеспечение надёжности финансовой отчётности, соблюдение законодательства и эффективное использование ресурсов. Служба внутреннего аудита проверяет соблюдение установленных правил, выявляет нарушения и неэффективные процессы, отчитывается напрямую перед советом директоров (а не перед менеджментом), что обеспечивает её независимость.

- Внешний аудит: независимая проверка. Внешние аудиторы, нанимаемые по решению акционеров, проводят независимую проверку финансовой отчётности. Их задача — подтвердить, что представленные цифры отражают реальное финансовое положение организации. Это критически важный элемент защиты акционеров от манипуляций со стороны менеджмента.

Все эти элементы должны работать слаженно, формируя систему сдержек и противовесов. Когда один из элементов выпадает или функционирует неэффективно, резко возрастают риски.

Этапы построения системы корпоративного управления

Построение эффективной системы — это не одномоментный акт, а последовательный процесс, требующий вдумчивого подхода и учёта специфики конкретной организации. Давайте рассмотрим ключевые этапы этого процесса.

- Определение ценностей и принципов. Первый шаг — формулирование базовых ценностей и принципов взаимодействия между участниками отношений. На этом этапе необходимо ответить на фундаментальные вопросы: какой уровень прозрачности мы готовы обеспечить? Как будем защищать права миноритарных акционеров? Какие этические стандарты считаем обязательными? Эти принципы закладываются в кодекс — документ, определяющий правила игры для всех участников. Без чёткого ценностного фундамента любые дальнейшие процедуры рискуют превратиться в формальность, не имеющую реального влияния на поведение людей внутри организации.

- Постановка целей. На основе сформулированных принципов определяются конкретные цели системы. Что именно бизнес хочет достичь? Повышение инвестиционной привлекательности? Снижение конфликтов между владельцами? Улучшение репутации на рынке? Цели должны быть измеримыми и реалистичными. Например: «обеспечить раскрытие 100% существенных сделок с заинтересованностью» или «сократить количество внутренних конфликтов на 50% в течение двух лет». Чёткая постановка целей позволяет в дальнейшем оценивать эффективность внедрённой системы.

- Выбор организационной структуры. Организация определяет, какая модель оптимальна в её случае. Здесь учитывается множество факторов: размер, структура собственности (распыленная или концентрированная), отраслевая специфика, требования законодательства. Формируется состав совета директоров, определяется необходимость создания специализированных комитетов, устанавливаются полномочия различных органов. На этом этапе важно найти баланс между громоздкостью структуры и её эффективностью — слишком сложная система может парализовать принятие решений, слишком простая — не обеспечить необходимого контроля.

- Формирование механизмов контроля. Завершающий этап — создание конкретных инструментов и процедур, обеспечивающих работу системы. Разрабатываются регламенты проведения собраний акционеров и заседаний совета директоров, внедряются системы внутреннего аудита и контроля, устанавливаются процедуры раскрытия информации, формируются политики работы с конфликтами интересов. Критически важно не просто создать эти механизмы на бумаге, но и обеспечить их реальное функционирование — назначить ответственных лиц, выделить ресурсы, провести обучение персонала.

Эти четыре этапа образуют логическую последовательность: от философии к стратегии, от стратегии к структуре, от структуры к конкретным механизмам. Пропуск любого из этапов или их реализация в неправильном порядке существенно снижает шансы на построение работающей системы.

Основные проблемы корпоративного управления

Даже грамотно выстроенная на бумаге система сталкивается с целым рядом проблем, которые могут серьёзно подорвать её эффективность. Эти проблемы носят универсальный характер и проявляются в организациях различных масштабов и отраслей. Рассмотрим наиболее распространённые из них.

- Конфликт интересов. Пожалуй, это центральная проблема. Интересы владельцев, менеджмента и других стейкхолдеров редко совпадают полностью. Акционеры заинтересованы в росте стоимости бизнеса и получении дивидендов, менеджеры — в высоких зарплатах, бонусах и сохранении своих позиций, кредиторы — в финансовой стабильности и своевременном возврате долгов, сотрудники — в стабильной занятости и социальных гарантиях. Когда руководитель принимает решение, выгодное ему лично, но убыточное для владельцев (например, одобряет сделку с фирмой родственника по завышенным ценам), мы имеем дело с классическим конфликтом интересов. Проблема усугубляется тем, что менеджмент обладает информационным преимуществом и может скрывать подобные ситуации от владельцев.

- Разделение собственности и управления. В современных корпорациях собственники (особенно миноритарные акционеры) физически не могут контролировать каждое решение менеджмента. Это создаёт так называемую «проблему агентских отношений»: наёмные управленцы могут действовать не в интересах нанимателей, а в собственных. Классический пример — менеджер, избегающий рискованных, но перспективных проектов, потому что провал негативно скажется на его карьере, хотя для долгосрочного развития организации такой риск был бы оправдан.

- Непрозрачность финансовых потоков. Многие предприятия, особенно в странах с развивающимися рынками, страдают от недостаточной прозрачности в отношении того, как расходуются средства. Акционеры получают общую финансовую отчётность, но не имеют детального понимания, на что конкретно тратятся деньги. Это открывает возможности для нецелевого использования активов: чрезмерных представительских расходов, сомнительных консалтинговых контрактов с аффилированными лицами, завышенных закупочных цен. Непрозрачность часто прикрывается ссылками на коммерческую тайну, хотя в действительности скрывает злоупотребления.

- Недостаток раскрытия информации. Связанная с предыдущей проблема — общая информационная закрытость. Владельцы не получают своевременных данных о существенных событиях, изменениях в стратегии, рисках, с которыми сталкивается бизнес. Менеджмент может намеренно задерживать раскрытие негативной информации, чтобы избежать давления со стороны владельцев или падения котировок акций. В результате инвесторы принимают решения на основе неполных или устаревших данных, что увеличивает вероятность неправильных выборов и последующих конфликтов.

- Совмещение функций собственности и контроля. В структурах, где крупные акционеры одновременно занимают руководящие позиции, возникает проблема самоконтроля. Когда владелец-мажоритарий является генеральным директором, кто будет контролировать его решения? Совет директоров в таких ситуациях часто превращается в формальный орган, штампующий решения первого лица. Это особенно опасно для миноритарных владельцев, чьи интересы могут систематически игнорироваться.

- Игнорирование прав миноритариев. Владельцы крупных пакетов акций нередко принимают решения, выгодные им, но ущемляющие права мелких акционеров. Примеры включают: вывод прибыльных активов в дочерние структуры, контролируемые мажоритарием; отказ от выплаты дивидендов при наличии прибыли; принятие стратегических решений без должного информирования миноритариев. Формально закон может предоставлять миноритарным владельцам определённые права, но на практике их реализация затруднена из-за информационной асимметрии и высоких издержек на судебные разбирательства.

- Коррупционные риски. Менеджмент может получать откаты от поставщиков, одобрять закупки по завышенным ценам в обмен на личную выгоду, участвовать в схемах с участием подконтрольных структур. Коррупция процветает там, где отсутствуют прозрачные процедуры принятия решений и эффективный контроль со стороны независимых органов. Она не только прямо ведёт к финансовым потерям, но и создаёт репутационные риски, способные разрушить доверие инвесторов и партнёров.

- Неподотчётность менеджмента. Даже при наличии формальных механизмов отчётности руководители могут фактически не нести ответственности за свои решения. Совет директоров, состоящий из лояльных или некомпетентных людей, не задаёт неудобных вопросов. Акционеры не обладают достаточной информацией для оценки качества работы менеджмента. В результате даже систематические ошибки или злоупотребления остаются без последствий для виновных, что формирует культуру безответственности.

Все эти проблемы тесно взаимосвязаны и часто усиливают друг друга. Непрозрачность облегчает конфликты интересов, слабый контроль со стороны совета директоров способствует неподотчётности менеджмента, а игнорирование прав миноритариев подрывает доверие к бизнесу со стороны потенциальных инвесторов.

Почему в компаниях возникают проблемы корпоративного управления

Понимание причин возникновения проблем — первый шаг к их решению. Эти причины можно классифицировать на несколько категорий, каждая из которых отражает определённый аспект функционирования корпорации.

- Организационные причины. Отсутствие чётко прописанных процедур и регламентов создаёт пространство для произвола. Когда не определено, кто, как и на основании каких критериев принимает решения, возникает хаос, в котором процветают злоупотребления. Недостаточная квалификация членов совета директоров или секретаря приводит к тому, что они не могут эффективно выполнять свои контрольные функции. Слабая система внутреннего контроля не выявляет нарушения на ранних стадиях, позволяя им разрастаться до масштабов, угрожающих всей организации.

- Правовые причины. Несовершенство законодательства в области права создаёт лазейки для недобросовестных действий. В некоторых юрисдикциях права миноритарных акционеров защищены слабо, что фактически развязывает руки мажоритариям. Отсутствие реальной ответственности за нарушение процедур (формальные штрафы несопоставимы с потенциальной выгодой от злоупотреблений) делает нарушения экономически привлекательными. Неэффективность судебной системы означает, что даже при наличии законов их применение занимает годы, что обесценивает судебную защиту как инструмент.

- Структурные причины. Концентрация собственности в руках одного или нескольких мажоритарных акционеров создаёт дисбаланс сил. Крупные владельцы получают возможность принимать решения единолично, игнорируя интересы остальных участников. Отсутствие независимых директоров в совете означает, что орган, призванный контролировать менеджмент, фактически состоит из людей, зависимых от него или от мажоритарного владельца. Слабость институциональных инвесторов (пенсионных фондов, инвестиционных структур), которые в развитых экономиках играют роль активных и требовательных акционеров, лишает бизнес важного источника контроля.

- Культурные причины. В некоторых бизнес-культурах прозрачность и подотчётность не воспринимаются как ценности. Существует установка на личные связи и неформальные договорённости вместо следования формальным процедурам. Отношение к предприятию как к «вотчине» владельца, а не как к организации с чётко определёнными правами различных групп, ведёт к патерналистским моделям руководства. Низкий уровень культуры проявляется в том, что сотрудники не видят ничего предосудительного в конфликте интересов или использовании служебного положения в личных целях.

- Экономические причины. В условиях экономической нестабильности краткосрочные интересы начинают доминировать над долгосрочными. Менеджмент стремится максимизировать текущую прибыль (от которой зависят их бонусы), жертвуя инвестициями в развитие. Владельцы бизнеса в кризисных ситуациях могут сознательно идти на нарушение прав миноритариев, чтобы сохранить контроль над активами. Недостаток ликвидности на рынке акций означает, что недовольные акционеры не могут просто продать свои доли и выйти из бизнеса, что вынуждает их мириться с неудовлетворительной ситуацией.

Эти причины редко действуют изолированно. Чаще мы наблюдаем их комбинацию: слабое законодательство усугубляется низкой культурой, структурные проблемы накладываются на организационные. Именно поэтому решение проблем требует комплексного подхода, затрагивающего все перечисленные аспекты.

Ключевые риски корпоративного управления

Проблемы трансформируются в конкретные риски — ситуации, способные нанести организации материальный, репутационный или юридический ущерб. Понимание этих рисков позволяет выстроить эффективную систему защиты. Давайте рассмотрим основные категории рисков, с которыми сталкиваются современные корпорации.

Риски нарушения прав акционеров

Это риски возникновения ситуаций, при которых законные привилегии владельцев акций игнорируются или ущемляются. Классический пример — непредоставление акционерам полной информации о существенных сделках, что лишает их возможности принимать обоснованные решения. Другой распространённый сценарий — размывание долей миноритариев через дополнительную эмиссию акций, размещаемую среди «дружественных» инвесторов по заниженной цене. Нарушение может проявляться и в затруднении доступа к документам, и в игнорировании решений, принятых на собрании акционеров. Последствия таких нарушений включают судебные разбирательства, отток инвесторов и падение рыночной стоимости.

Риски злоупотреблений менеджмента

Руководители обладают широкими полномочиями и доступом к ресурсам организации, что создаёт возможности для злоупотреблений. Менеджмент может завышать собственное вознаграждение, одобрять невыгодные для бизнеса сделки с аффилированными лицами, использовать активы в личных целях. Особенно опасна ситуация, когда топ-менеджеры создают параллельные структуры, конкурирующие с основной деятельностью, или выводят наиболее прибыльные контракты в подконтрольные фирмы. Без эффективного контроля со стороны совета директоров такие злоупотребления могут годами оставаться незамеченными, систематически истощая ресурсы корпорации.

Риски непрозрачности данных

Отсутствие прозрачной и достоверной финансовой информации создаёт множественные угрозы. Инвесторы, не имея полной картины, могут переоценить или недооценить бизнес, что ведёт к неэффективному размещению капитала. Кредиторы, лишённые реальных данных о финансовом состоянии заёмщика, несут повышенные риски невозврата средств. Сама организация, манипулирующая отчётностью, рискует столкнуться с регуляторными санкциями и уголовным преследованием руководства. История знает множество громких скандалов (достаточно вспомнить Enron), начавшихся именно с фальсификации финансовой отчётности.

Риски утечки конфиденциальной информации

Корпорации работают с данными, несанкционированное раскрытие которых может нанести серьёзный ущерб: коммерческие тайны, стратегические планы, инсайдерская информация о готовящихся сделках. Утечка может произойти по вине недобросовестных сотрудников, из-за слабой системы защиты данных или в результате целенаправленных действий конкурентов. Особенно чувствительна инсайдерская информация — её использование для операций на фондовом рынке не только незаконно, но и подрывает доверие к организации со стороны регуляторов и инвесторов.

- Юридические риски. Нарушение процедур, законодательства о ценных бумагах, антимонопольного регулирования или требований к раскрытию информации влечёт за собой юридическую ответственность. Бизнес может столкнуться с исками акционеров, претензиями регуляторов, административными и уголовными делами против руководства. Судебные разбирательства требуют значительных финансовых и временных затрат, отвлекают менеджмент от основной деятельности. Даже если организация в итоге выигрывает дело, репутационный ущерб может быть необратимым.

- Финансовые риски. Неэффективный менеджмент напрямую влияет на финансовые показатели организации. Нецелевое использование средств, неоправданные расходы на содержание менеджмента, убыточные сделки с заинтересованностью — всё это ведёт к снижению прибыльности. Инвесторы, не доверяющие системе, требуют более высокой доходности (премию за риск), что увеличивает стоимость капитала. Кредиторы устанавливают менее выгодные условия займов или вовсе отказывают в финансировании. В долгосрочной перспективе это может привести к финансовой нестабильности и даже банкротству.

- Репутационные риски. В современном мире, где информация распространяется мгновенно, репутация становится одним из ключевых активов. Скандалы, связанные с нарушением прав акционеров, коррупцией или неэтичным поведением менеджмента, могут за считанные дни разрушить имидж, создававшийся десятилетиями. Потеря репутации ведёт к оттоку клиентов, сложностям с привлечением квалифицированного персонала, падению котировок акций. Восстановление доверия требует колоссальных усилий и не всегда оказывается возможным.

- Стратегические риски. Слабое governance может привести к принятию неверных стратегических решений. Когда менеджмент не подотчётен совету директоров, а совет не представляет интересы акционеров, бизнес движется в направлении, выгодном узкой группе лиц, но не оптимальном для организации в целом. Это может проявляться в излишне агрессивной экспансии (для увеличения бонусов топ-менеджеров, привязанных к обороту), в отказе от инноваций (чтобы не рисковать текущими позициями) или в распылении ресурсов на непрофильные направления.

Проблемы корпоративного управления и связанные с ними риски

| Проблема | Как проявляется | К каким рискам приводит |

| Конфликт интересов | Сделки с аффилированными лицами | Финансовые, репутационные |

| Непрозрачность | Сокрытие информации, сложные схемы | Юридические, инвестиционные |

| Слабый контроль совета | Формальный надзор | Злоупотребления менеджмента |

| Игнорирование миноритариев | Решения без их участия | Судебные споры, дисконт акций |

| Коррупция | Откаты, завышенные контракты | Финансовые, уголовные |

Все перечисленные риски взаимосвязаны и могут запускать цепные реакции. Непрозрачность данных облегчает злоупотребления менеджмента, что ведёт к финансовым потерям, провоцирует юридические проблемы и в конечном итоге разрушает репутацию.

Конфликт интересов как центральный риск

Среди всех рисков конфликт интересов занимает особое место — он одновременно является и самостоятельной угрозой, и катализатором множества других проблем. Давайте разберёмся, почему этот риск считается центральным и каким образом он влияет на различные аспекты функционирования корпорации.

- Природа конфликта интересов. Конфликт возникает, когда лицо, принимающее решение от имени организации, имеет личную заинтересованность в определённом исходе этого решения. Классический пример — директор одобряет контракт со структурой, в которой он является совладельцем или членом семьи которого работает на руководящей должности. Формально решение принимается в рамках полномочий, но фактически оно продиктовано не интересами корпорации, а личной выгодой.

- Влияние на структуру собственности. Конфликты интересов особенно разрушительны в бизнесе с концентрированной структурой собственности, где мажоритарный акционер одновременно занимает руководящую позицию. В такой ситуации исчезает разделение между владением и руководством, что было призвано создавать систему сдержек и противовесов. Владелец-руководитель может принимать решения, выгодные ему как физическому лицу, но убыточные для организации и её миноритарных акционеров. Например, выводить активы в личные структуры, устанавливать себе чрезмерное вознаграждение или заключать сделки на нерыночных условиях с подконтрольными фирмами.

- Влияние на распределение ресурсов. Когда менеджмент принимает решения, руководствуясь личными интересами, ресурсы распределяются неоптимально. Инвестиции направляются не в наиболее перспективные проекты, а в те, которые приносят личную выгоду руководителям. Закупки осуществляются не у наиболее эффективных поставщиков, а у тех, кто предоставляет откаты. Персонал нанимается не по критериям компетентности, а по принципу личной лояльности или родственных связей. Всё это ведёт к систематическому снижению эффективности организации.

- Разрушение гармонии и доверия. Конфликт интересов подрывает доверие между различными группами участников отношений. Миноритарные акционеры, видя, что мажоритарии действуют в собственных интересах, теряют мотивацию к долгосрочным инвестициям. Рядовые сотрудники, наблюдая, как менеджмент обогащается за счёт организации, перестают идентифицировать себя с ней. Партнёры и кредиторы, сталкиваясь с непрозрачными схемами, требуют дополнительных гарантий или повышают цену своих услуг. Разрушение доверия — это долгосрочный ущерб, восстановить который значительно сложнее, чем компенсировать прямые финансовые потери.

- Мультипликативный эффект. Конфликт интересов запускает цепную реакцию других рисков. Он провоцирует непрозрачность (чтобы скрыть личную выгоду), ведёт к нарушению прав акционеров, создаёт юридические риски, порождает репутационный ущерб. Именно поэтому эффективное регулирование конфликтов интересов рассматривается как краеугольный камень системы.

Риск-менеджмент в корпоративном управлении: как снизить угрозы

Осознание рисков — лишь первый шаг на пути к их нейтрализации. Следующий этап требует внедрения систематического подхода к работе с этими угрозами. Именно здесь на сцену выходит риск-менеджмент — дисциплина, позволяющая не просто реагировать на возникающие проблемы, но предвосхищать их и минимизировать вероятность материализации.

Что такое риск-менеджмент в корпоративной среде

Риск-менеджмент представляет собой систематический процесс выявления, оценки и контроля угроз, способных помешать достижению целей организации. В контексте governance это означает создание механизмов, которые предотвращают или минимизируют негативные последствия конфликтов интересов, злоупотреблений менеджмента, нарушений прав акционеров и других проблем, о которых мы говорили ранее.

Важно понимать, что риск-менеджмент — это не одноразовая акция и не функция отдельного подразделения. Это непрерывный процесс, встроенный в повседневную деятельность и охватывающий все уровни организации — от совета директоров до рядовых сотрудников. Эффективный риск-менеджмент требует культурных изменений: каждый в организации должен осознавать свою ответственность за выявление и сообщение о потенциальных угрозах.

Почему риск-менеджмент необходим

Современная среда характеризуется высокой степенью неопределённости. Рынки волатильны, регуляторные требования постоянно меняются, технологии развиваются стремительными темпами, конкуренты не дремлют. В этих условиях предприятия, не имеющие систематического подхода к работе с рисками, оказываются чрезвычайно уязвимы.

Риск-менеджмент выполняет несколько критически важных функций. Во-первых, он помогает избежать катастрофических событий, способных поставить под угрозу само существование — будь то крупный скандал, масштабное хищение активов или судебное разбирательство с регуляторами. Во-вторых, он позволяет оптимизировать использование ресурсов: вместо того чтобы тратить средства на устранение последствий материализовавшихся рисков, бизнес инвестирует в их предотвращение, что значительно дешевле. В-третьих, наличие развитой системы риск-менеджмента повышает доверие инвесторов, кредиторов и партнёров, что облегчает доступ к капиталу и снижает его стоимость.

Основные инструменты риск-менеджмента

В распоряжении организаций существует широкий набор инструментов для работы с рисками:

- Политики и процедуры — документально закреплённые правила, регламентирующие действия в потенциально рискованных ситуациях. Например, политика работы с конфликтами интересов может требовать обязательного раскрытия личной заинтересованности и отстранения заинтересованного лица от голосования по соответствующему вопросу.

- Система внутреннего контроля — комплекс мер, обеспечивающих соблюдение установленных процедур и своевременное выявление отклонений. Это могут быть автоматизированные системы мониторинга финансовых операций, процедуры многоуровневого одобрения крупных сделок, регулярные проверки соответствия действий менеджмента утверждённым планам.

- Независимый аудит — как внутренний, так и внешний. Аудиторы проверяют не только правильность финансовой отчётности, но и эффективность системы работы с рисками, выявляя её слабые места и предлагая рекомендации по улучшению.

- Обучение и повышение осведомлённости — сотрудники на всех уровнях должны понимать, какие риски существуют, как их распознавать и каким образом на них реагировать. Регулярные тренинги по этике, антикоррупционному законодательству, процедурам раскрытия конфликтов интересов формируют культуру ответственного поведения.

- Системы стимулирования — правильно выстроенная система вознаграждения менеджмента может существенно снизить риски злоупотреблений. Привязка бонусов не только к краткосрочным финансовым показателям, но и к долгосрочным результатам, включение в компенсационные пакеты опционов с длительным периодом вестинга, учёт нефинансовых метрик (репутация, соблюдение этических стандартов) — всё это выравнивает интересы менеджмента и акционеров.

- Технологические решения — современные IT-системы позволяют автоматизировать многие процессы риск-менеджмента. Программное обеспечение для мониторинга сделок с заинтересованностью, системы электронного документооборота, обеспечивающие прозрачность и сохранность документов, платформы для анонимного сообщения о нарушениях — все эти инструменты повышают эффективность работы с рисками.

Критически важно, чтобы эти инструменты работали не изолированно, а как интегрированная система, где каждый элемент усиливает действие остальных.

Этапы риск-менеджмента

Эффективная работа с рисками — это не хаотичный набор действий, а структурированный процесс, состоящий из последовательных этапов. Давайте рассмотрим каждый из них подробнее.

- Идентификация рисков. Первый и, пожалуй, наиболее критичный этап — выявление потенциальных угроз. Организация должна систематически анализировать свою деятельность, структуру и внешнее окружение, чтобы понять, какие риски ей угрожают. Это требует вовлечения различных групп участников: совет директоров оценивает стратегические риски, менеджмент — операционные, служба внутреннего аудита — риски несоблюдения процедур, юридический департамент — правовые угрозы. Методы идентификации включают анализ прошлых инцидентов (что шло не так раньше?), изучение практики аналогичных структур (с какими проблемами сталкиваются конкуренты?), проведение интервью с ключевыми сотрудниками, анализ процессов и структуры. Важно создать культуру, в которой сотрудники не боятся сообщать о выявленных рисках — система поощрения «свистунов» (whistleblowers) и гарантии защиты от преследования играют здесь ключевую роль.

- Оценка вероятности и последствий. Не все риски одинаково опасны. После идентификации необходимо оценить каждый риск по двум параметрам: насколько вероятно его возникновение и какой ущерб он может нанести в случае материализации. Эта оценка позволяет приоритизировать риски и рационально распределять ресурсы на борьбу с ними. Оценка может быть качественной (высокая/средняя/низкая вероятность и воздействие) или количественной (выраженной в конкретных числах). Например, риск хищения со стороны рядового сотрудника может иметь высокую вероятность, но низкое воздействие (ограниченный доступ к ресурсам), в то время как риск масштабного мошенничества со стороны топ-менеджмента имеет низкую вероятность (при наличии контроля), но катастрофические последствия. Очевидно, что приоритет должен отдаваться рискам с высоким потенциальным воздействием.

- Разработка мер минимизации. На основе проведённой оценки бизнес разрабатывает стратегии работы с каждым значимым риском. Существует несколько базовых подходов: избежание риска (отказ от деятельности, порождающей угрозу), снижение риска (внедрение контрольных процедур), передача риска (страхование, аутсорсинг), принятие риска (осознанное решение не предпринимать действий, если стоимость мер превышает потенциальный ущерб). Для рисков governance наиболее распространена стратегия снижения через внедрение контрольных механизмов. Это могут быть процедуры одобрения сделок с заинтересованностью независимыми директорами, требования об обязательном внешнем аудите, ротация персонала на ключевых позициях, разделение полномочий (принцип «четырёх глаз» при принятии важных решений).

- Контроль и мониторинг. Риск-менеджмент — это не разовый проект, а непрерывный процесс. Внедрённые меры необходимо постоянно мониторить, чтобы убедиться в их эффективности. Появляются ли новые риски? Изменилась ли вероятность или воздействие существующих угроз? Работают ли контрольные процедуры так, как планировалось? Регулярная отчётность о рисках должна представляться совету директоров и комитету по рискам. Периодические пересмотры карты рисков (обычно ежеквартально или раз в полгода) позволяют адаптировать систему к меняющимся условиям. Важно также анализировать случаи материализации рисков — что пошло не так? Почему контрольные механизмы не сработали? Какие уроки мы можем извлечь?

Эти четыре этапа образуют циклический процесс, где результаты мониторинга становятся входными данными для новой итерации идентификации и оценки рисков.

Инструменты и методы снижения рисков корпоративного управления

Понимание рисков и этапов работы с ними необходимо дополнить конкретными инструментами, которые предприятия могут использовать для минимизации угроз. Современная практика выработала набор проверенных механизмов, каждый из которых адресует определённые уязвимости системы.

- Внутренний аудит. Служба внутреннего аудита выступает независимым органом, проверяющим эффективность системы внутреннего контроля, достоверность финансовой отчётности и соблюдение процедур. Критически важно, чтобы внутренние аудиторы подчинялись напрямую комитету по аудиту при совете директоров, а не исполнительному руководству — это обеспечивает их независимость и возможность объективно оценивать действия менеджмента. Внутренний аудит проводит как плановые проверки (регулярный контроль ключевых процессов), так и специальные расследования при выявлении подозрительных ситуаций.

- Независимые директора. Присутствие в совете директоров лиц, не связанных с менеджментом и не имеющих существенных деловых отношений с ним, создаёт механизм объективного контроля. Независимые директора не заинтересованы в сокрытии проблем или в лояльности к конкретным руководителям — их репутация зависит от качества надзора, который они осуществляют. Они задают неудобные вопросы, требуют обоснований сомнительных решений, защищают интересы миноритарных акционеров. Международная практика рекомендует, чтобы независимые директора составляли не менее трети, а в идеале — большинство состава совета.

- Корпоративный секретарь. Профессиональный секретарь обеспечивает соблюдение процедур, организует эффективное взаимодействие между органами, гарантирует своевременное раскрытие информации акционерам. Он следит за соблюдением требований законодательства, предупреждает о потенциальных конфликтах интересов, обеспечивает надлежащее документирование решений. Грамотный специалист становится своеобразным хранителем культуры, не позволяя отклоняться от установленных правил даже под давлением обстоятельств.

- Политики раскрытия информации. Чётко прописанные правила о том, какая информация, когда и кому должна раскрываться, снижают риски информационной асимметрии и инсайдерских злоупотреблений. Политика должна определять перечень существенных событий, требующих немедленного раскрытия (крупные сделки, изменения в составе руководства, существенные судебные разбирательства), устанавливать процедуры подготовки и публикации отчётности, регламентировать доступ различных групп акционеров к документам. Важно также регулировать коммуникации с инвесторами и аналитиками, чтобы избежать избирательного раскрытия информации.

- Механизмы контроля финансовых потоков. Система внутреннего финансового контроля включает процедуры, предотвращающие нецелевое использование средств. Это может быть требование множественных подписей для одобрения платежей выше определённого порога, автоматизированные системы мониторинга необычных транзакций, регулярная сверка фактических расходов с утверждёнными бюджетами, ротация сотрудников, ответственных за финансовые операции. Особое внимание уделяется контролю сделок с аффилированными лицами — все такие операции должны проходить специальную процедуру одобрения с участием независимых директоров.

- Комитеты по рискам. Специализированный комитет при совете директоров, фокусирующийся исключительно на вопросах риск-менеджмента, позволяет уделить этой области должное внимание. Комитет по рискам разрабатывает политику, контролирует её реализацию, получает регулярную отчётность от менеджмента о состоянии ключевых рисков, рекомендует совету директоров меры по их минимизации. В его состав обычно входят независимые директора, обладающие экспертизой в области риск-менеджмента.

- Кодекс корпоративной этики и комплаенс-программы. Формализация этических стандартов и создание системы контроля их соблюдения (комплаенс) формируют культуру ответственного поведения. Кодекс этики определяет недопустимые практики (коррупция, конфликты интересов, дискриминация), устанавливает стандарты взаимодействия с различными стейкхолдерами. Комплаенс-функция обеспечивает обучение сотрудников, мониторинг соблюдения правил, расследование нарушений. Наличие анонимной горячей линии для сообщений о нарушениях и гарантии защиты информаторов критически важны для раннего выявления проблем.

Эффективность этих инструментов определяется не фактом их формального наличия, а реальным использованием и поддержкой со стороны высшего руководства.

Практические рекомендации компаниям

Теория и риск-менеджмента приобретает ценность только при переводе в практическую плоскость. Давайте рассмотрим конкретные шаги, которые предприятия могут предпринять для минимизации рисков и построения эффективной системы.

- Проведите аудит текущей системы. Прежде чем что-то улучшать, необходимо понять исходное состояние. Оцените, насколько прозрачны процессы принятия решений, действительно ли совет директоров осуществляет независимый надзор, существуют ли работающие механизмы контроля менеджмента. Честная самооценка — первый шаг к изменениям.

- Обеспечьте реальную независимость совета директоров. Формального наличия независимых директоров недостаточно — они должны обладать компетенциями, временем и мотивацией для эффективной работы. Избегайте назначения «карманных» независимых директоров, связанных личными отношениями с мажоритарными акционерами или менеджментом. Обеспечьте им доступ к полной информации и возможность проводить независимые консультации со специалистами.

- Внедрите прозрачные процедуры работы с конфликтами интересов. Создайте обязательную процедуру раскрытия всеми руководителями и членами совета директоров информации о потенциальных конфликтах интересов. Установите правило об отстранении заинтересованных лиц от голосования по соответствующим вопросам. Ведите публичный реестр сделок с заинтересованностью.

- Разработайте и внедрите кодекс этики. Этот документ должен быть не формальной бумажкой, а реально работающим инструментом. Проведите обучение всех сотрудников, включите соблюдение кодекса в критерии оценки персонала, публично демонстрируйте последствия нарушений — независимо от должности нарушителя.

- Создайте каналы для сообщения о нарушениях. Организуйте анонимную горячую линию или электронный сервис, через который сотрудники, акционеры и другие заинтересованные лица могут сообщать о подозрительных ситуациях. Гарантируйте защиту информаторов от преследования и оперативно расследуйте все сигналы.

- Пересмотрите систему вознаграждения менеджмента. Убедитесь, что компенсационные схемы не создают стимулов к краткосрочному мышлению или манипулированию показателями. Привяжите значительную часть вознаграждения к долгосрочным результатам, включите нефинансовые метрики (соблюдение этических стандартов, развитие команды, устойчивость бизнеса).

- Усильте функцию внутреннего аудита. Обеспечьте прямое подчинение службы внутреннего аудита комитету по аудиту при совете директоров. Предоставьте аудиторам достаточные ресурсы и полномочия для проведения проверок. Требуйте регулярной отчётности о выявленных проблемах и контролируйте устранение недостатков.

- Регулярно обновляйте документы. Устав, положения об органах, внутренние политики должны отражать актуальные требования законодательства и лучшие практики. Проводите их пересмотр минимум раз в год.

Примеры практических ситуаций

Ситуация 1: Генеральный директор предлагает заключить крупный контракт с фирмой, где его родственник занимает руководящую должность. Правильное действие: Генеральный директор раскрывает конфликт интересов, отстраняется от обсуждения и голосования, решение принимается советом директоров с участием только независимых членов на основе анализа рыночности условий сделки.

Ситуация 2: Миноритарный акционер запрашивает информацию о конкретной сделке. Правильное действие: Секретарь предоставляет всю непубличную информацию в рамках, установленных законом и внутренними процедурами, при условии подписания соглашения о конфиденциальности.

Ситуация 3: Служба внутреннего аудита обнаруживает систематические нарушения процедур закупок. Правильное действие: Информация немедленно доводится до комитета по аудиту, проводится расследование, виновные привлекаются к ответственности, процедуры пересматриваются для предотвращения повторения.

Последствия плохого корпоративного управления

Игнорирование принципов эффективного governance неизбежно ведёт к негативным последствиям, масштаб которых может варьироваться от локальных проблем до полного краха организации. Давайте рассмотрим основные категории последствий, с которыми сталкиваются структуры, пренебрегающие принципами.

Иллюстрация показывает взаимодействие ключевых участников корпоративного управления: акционеров, совета директоров и менеджмента. Баланс интересов, подотчётность руководства и стратегический контроль формируют основу устойчивого развития компании.

Финансовые последствия

Что происходит, если бизнес не контролирует конфликты интересов и злоупотребления менеджмента? Ресурсы организации систематически расходуются неэффективно или откровенно разворовываются. Сделки заключаются на невыгодных условиях с аффилированными лицами, активы выводятся в подконтрольные структуры, прибыль оседает в карманах узкой группы инсайдеров вместо того, чтобы реинвестироваться в развитие или распределяться между всеми акционерами.

Финансовые рынки жёстко наказывают структуры с плохим менеджментом. Инвесторы требуют премию за риск, что увеличивает стоимость капитала. Акции торгуются с дисконтом по сравнению с предприятиями, имеющими прозрачную систему. При размещении облигаций приходится предлагать более высокую доходность. Кредиторы устанавливают жёсткие условия или вовсе отказывают в финансировании. В долгосрочной перспективе это ограничивает возможности роста и может привести к финансовым затруднениям.

Репутационные последствия

Что происходит, если скандал становится достоянием общественности? Репутация, создававшаяся годами, может быть разрушена за несколько дней. Клиенты уходят к конкурентам, не желая ассоциироваться с организацией, замешанной в нарушениях. Партнёры разрывают отношения, опасаясь репутационного риска. Квалифицированные специалисты не хотят работать в структуре с сомнительной репутацией, а текущие сотрудники начинают искать альтернативы.

Восстановление репутации требует колоссальных усилий и времени. Даже масштабные PR-кампании не способны быстро вернуть утраченное доверие. Предприятию приходится годами доказывать, что оно изменилось, внедрило эффективные механизмы контроля и действительно следует декларируемым принципам.

Правовые последствия

Что происходит, если бизнес систематически нарушает права акционеров или требования регуляторов? Начинаются судебные разбирательства. Миноритарные акционеры подают иски о признании сделок недействительными, взыскании убытков, принудительном выкупе акций. Регуляторы инициируют проверки, налагают штрафы, приостанавливают лицензии. В наиболее серьёзных случаях возбуждаются уголовные дела против руководства.

Судебные процессы отвлекают менеджмент от операционной деятельности, требуют значительных расходов на юристов, создают неопределённость относительно будущего. Даже если организация в итоге выигрывает дела, затраты времени и ресурсов оказываются огромными.

Организационные последствия

Что происходит, если в структуре царит атмосфера недоверия между различными группами участников? Разрушается способность к эффективному взаимодействию. Акционеры тратят энергию на борьбу друг с другом вместо того, чтобы сосредоточиться на развитии бизнеса. Менеджмент вынужден постоянно оправдываться и защищаться вместо того, чтобы управлять. Сотрудники демотивированы, видя, что руководство действует в собственных интересах.

Конфликты могут парализовать принятие решений. Важные вопросы месяцами не решаются из-за противоречий между различными группами акционеров или между владельцами и менеджментом. Бизнес упускает рыночные возможности, теряет конкурентные позиции, деградирует организационно.

Стратегические последствия

Что происходит, если слабое governance приводит к неправильным стратегическим выборам? Организация движется в направлении, выгодном узкой группе инсайдеров, но губительном для неё в целом. Ресурсы инвестируются в проекты, приносящие личную выгоду менеджменту, но не создающие стоимость для акционеров. Перспективные направления игнорируются из-за нежелания руководства рисковать или менять статус-кво.

В долгосрочной перспективе это ведёт к потере конкурентоспособности. Предприятие отстаёт от рынка, теряет долю, становится объектом враждебного поглощения или банкротится. История мира полна примеров некогда успешных организаций, разрушенных плохим менеджментом.

Все эти последствия взаимосвязаны и усиливают друг друга, создавая порочный круг деградации.

Заключение

Мы прошли долгий путь — от определения базовых понятий до анализа конкретных рисков и инструментов их минимизации. Теперь настало время ответить на ключевой вопрос: стоят ли инвестиции в построение эффективной системы затраченных усилий?

Ответ однозначен: инвестиции в governance — это не издержки, а стратегическое вложение, приносящее долгосрочную отдачу. Предприятия с прозрачной системой, действенным контролем менеджмента и защитой прав всех групп акционеров демонстрируют более высокую рыночную оценку. Исследования показывают, что акции таких организаций торгуются с премией по сравнению с бизнесом, имеющим слабое governance. А теперь давайте подведем итоги:

- Риски корпоративного управления носят системный характер. Они возникают из-за конфликтов интересов, непрозрачности и слабого контроля менеджмента.

- Наибольшую угрозу представляет конфликт интересов. Он запускает цепочку финансовых, юридических и репутационных последствий для бизнеса.

- Эффективное корпоративное управление снижает стоимость рисков. Прозрачность, подотчётность и защита прав акционеров повышают устойчивость компании.

- Риск-менеджмент является неотъемлемой частью governance. Он позволяет выявлять угрозы заранее и предотвращать их материализацию.

- Инвестиции в систему корпоративного управления оправданы стратегически. Компании с сильным governance легче привлекают капитал и сохраняют доверие рынка.

Если вы рекомендуем обратить внимание на развитие управленческих навыков и только начинаете осваивать профессию специалиста по корпоративному управлению, полезно изучить профильные курсы по менеджменту. В таких программах обычно сочетаются теоретическая база и практическая часть с разбором реальных управленческих ситуаций.

Рекомендуем посмотреть курсы по менеджменту и управлению

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Тайм-менеджмент

|

4brain

18 отзывов

|

Цена

2 990 ₽

4 990 ₽

|

|

Длительность

5 недель

|

Старт

25 марта

|

Подробнее |

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.

OTUS vs GeekBrains для backend: где строже к качеству кода и полезнее ревью

OTUS или GeekBrains — где обучение backend-разработке даёт более строгий подход к качеству кода? Разбираем, как устроено code review, какие инженерные практики используют школы и как проверить уровень ревью до оплаты курса.

Яндекс Практикум vs Contented: Figma/UI — где быстрее собрать 3 кейса и получить внятные правки

Выбираете между курсами UX/UI дизайна в Яндекс Практикуме и Contented? Разбираем, где быстрее собрать три сильных кейса в портфолио, как устроены ревью проектов и на что обратить внимание при выборе обучения.