Скрытые платежи в рассрочках: почему курс за 100к превращается в 140к к концу обучения

Когда онлайн-школа предлагает курс за 100 000 ₽ с рассрочкой «0% — платите частями, никакой переплаты», это звучит удобно. Однако после оформления выясняется, что итоговая сумма платежей составляет 140 000 ₽, а в выписке появляются строки вроде «комиссия за обслуживание», «страховка от потери работы» или «подписка на карьерный сервис». Курс не подорожал — просто к его стоимости добавились выплаты, о которых в момент выбора тарифа речь не шла.

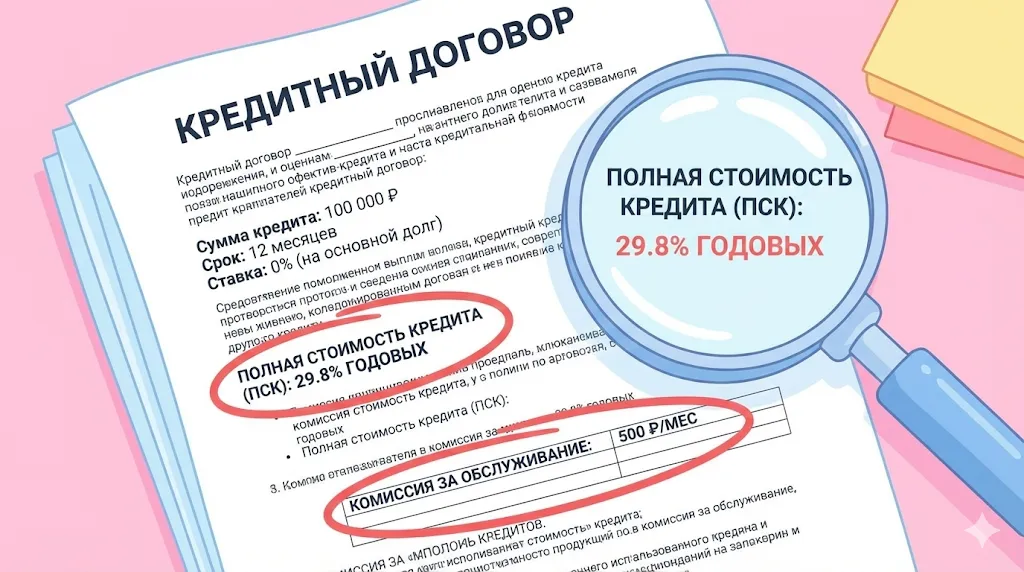

Форма оформления обучения с акцентом на ежемесячный платёж: итоговая стоимость и условия рассрочки вынесены в отдельные элементы интерфейса.

Проблема не в том, что учебные заведения или банки нарушают закон (хотя и такое бывает), а в том, что механика рассрочки редко объясняется прозрачно. В документах есть все цифры, но найти их нужно самостоятельно — и желательно до того, как вы нажмёте «оформить». В этой статье мы разберём, откуда берётся разница между заявленной и реальной стоимостью, как посчитать переплату до подписания соглашения, какие пункты проверять в оферте и кредитном договоре, и что делать, если вы уже оплатили обучение и только потом заметили несоответствие.

- Почему «рассрочка на курс» — это часто кредит, и как это понять до оплаты?

- Какие скрытые платежи делают курс за 100 000 ₽ курсом за 140 000 ₽?

- Как посчитать переплату по рассрочке и понять, сколько я реально заплачу за весь курс?

- Что именно нужно проверить в оферте онлайн-школы и кредитном договоре, чтобы не переплатить?

- Как отказаться от страховки и навязанных услуг в рассрочке на курс и уменьшить переплату?

- Как вернуть деньги за онлайн-курс, купленный в рассрочку, и что будет с кредитом?

- Что делать, если я уже оформил рассрочку и только потом увидел, что курс стал дороже?

- Что выгоднее: рассрочка, кредит, помесячная оплата без банка или скидка за оплату целиком?

Почему «рассрочка на курс» — это часто кредит, и как это понять до оплаты?

Термин «рассрочка» в маркетинге онлайн-школ используется широко, но за ним могут стоять принципиально разные финансовые механизмы. В одном случае вы действительно платите учебному заведению частями без участия третьих лиц — это классическая рассрочка, когда образовательная платформа самостоятельно разбивает стоимость обучения на равные доли и не передаёт ваши данные в банк. В другом случае школа сразу получает полную стоимость от кредитной организации, а вы становитесь заёмщиком и выплачиваете долг банку или микрофинансовой организации — это уже кредит или заём, даже если на сайте написано «0% переплаты». Разница не только терминологическая: она определяет, кто несёт риски, кому вы платите и откуда берутся дополнительные суммы в итоговом счёте.

Как понять, рассрочка — это оплата частями от школы или кредит/займ от банка?

Самый надёжный способ — посмотреть, какие документы вам предлагают подписать. Если это только договор оказания образовательных услуг (оферта учебного заведения) и в нём есть пункт о разбивке платежей на части, скорее всего, речь идёт о настоящей рассрочке от образовательной платформы. Если же вас просят заполнить анкету с данными паспорта, СНИЛС, указать место работы и доход, а затем подписать отдельный кредитный договор или договор займа — это финансовый продукт от банка или МФО. В таких случаях школа выступает партнёром кредитора, а вы заключаете два независимых соглашения: одно на обучение, другое на получение денежных средств. Важный маркер — упоминание в документах таких организаций, как «Тинькофф Банк», «Совкомбанк», «Долями», «Халва» или других финансовых компаний. Если они присутствуют, перед вами кредитный продукт, даже если на лендинге курса слово «кредит» не фигурирует.

Кто получает деньги: школа или банк, и почему это влияет на итоговую стоимость?

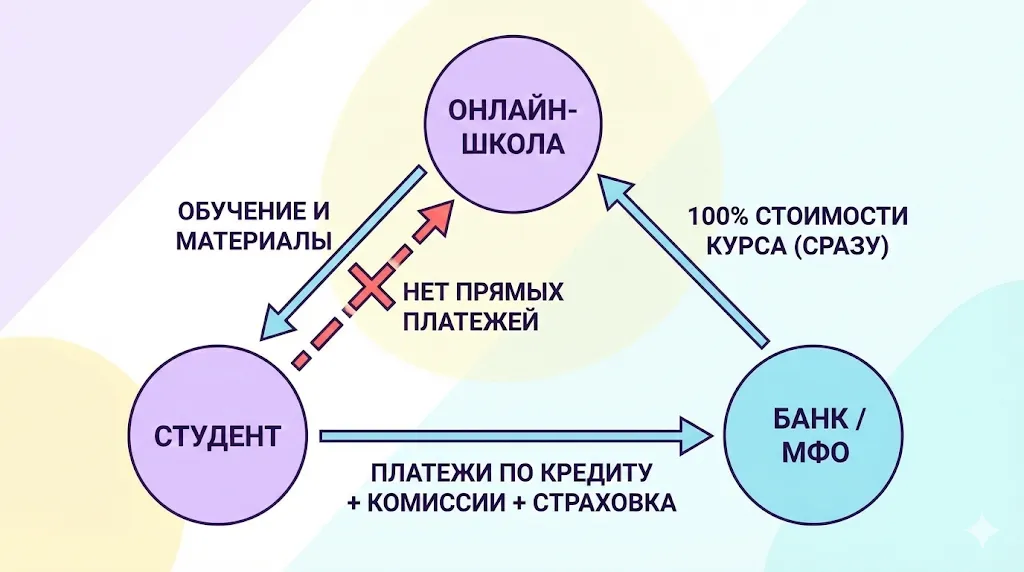

При истинной рассрочке образовательная платформа получает деньги постепенно — по мере ваших взносов. Она несёт риск того, что вы можете перестать платить, поэтому такие схемы встречаются реже и обычно требуют предоплаты или строгих условий возврата. При кредитной схеме учебное заведение получает всю сумму сразу от банка в момент одобрения заявки — для него сделка завершена, а ваши отношения переходят в плоскость «заёмщик — кредитор». Банк же зарабатывает не только на процентах (если они есть), но и на сопутствующих услугах: комиссии за выдачу, обслуживание счёта, страховки, подписки на дополнительные сервисы. Даже если процентная ставка заявлена как 0%, эти выплаты формируют реальную переплату — именно поэтому обучение за 100 000 ₽ может превратиться в 140 000 ₽. Образовательная платформа при этом получает ровно 100 000 ₽, остальное остаётся у банка или распределяется между участниками схемы.

При кредитной схеме школа получает деньги от банка сразу, а ваши отношения с ней заканчиваются на предоставлении доступа к курсу. Все финансовые обязательства, включая комиссии и страховки, вы несете перед банком.

Модели оплаты обучения: что это на самом деле

| Модель оплаты | Кто предоставляет | Документы | Кто получает деньги | Откуда переплата |

| Истинная рассрочка от школы | Онлайн-школа | Договор оказания услуг (оферта) с графиком платежей | Школа — частями по графику | Обычно отсутствует, но возможны штрафы за просрочку |

| Кредит/займ от банка или МФО | Банк, МФО (партнёр школы) | Оферта школы + кредитный договор/договор займа | Школа — сразу полностью от банка; вы платите банку | Проценты (даже при «0%»), за обслуживание, страховки, подписки |

| Помесячная подписка (абонемент) | Онлайн-школа | Оферта с условием ежемесячного доступа | Школа — ежемесячно | Нет переплаты, но итоговая сумма может быть выше, если доступ оплачивается дольше, чем длится курс |

| Оплата целиком с отсрочкой платежа (buy now, pay later) | Финтех-сервис (Долями, Halva и т.п.) | Оферта школы + договор с сервисом | Школа — сразу от сервиса; вы платите сервису | Комиссии, штрафы за просрочку, иногда скрытые подписки |

Понять схему до подписания — значит увидеть, кому и за что вы будете платить на протяжении всего срока обучения.

Какие скрытые платежи делают курс за 100 000 ₽ курсом за 140 000 ₽?

Разница между заявленной стоимостью обучения и итоговой к оплате формируется не за счёт изменения цены обучения, а за счёт дополнительных расходов, которые включаются в кредитный договор или оферту образовательной платформы. Эти суммы редко выделяются отдельной строкой на этапе выбора тарифа — обычно они появляются в документах, которые вы подписываете уже после одобрения заявки, либо в личном кабинете банка спустя несколько дней после оформления. Возникает вопрос: почему стоимость не озвучивается заранее? Ответ кроется в том, что многие из этих начислений формально не являются обязательными — они подключаются по умолчанию, но от них можно отказаться, если знать, где искать и как действовать. Давайте разберём, какие именно статьи расходов чаще всего превращают курс в более дорогой продукт и где в документах они обычно указываются.

Какие комиссии, страховки и сервисы чаще всего создают переплату и где они спрятаны в документах?

Три главных источника переплаты:

- Страхование (5–15% от суммы займа).

- Включают страховку от потери работы, жизни и здоровья или комплексный пакет.

- Формально добровольная, но галочка стоит по умолчанию или менеджер заявляет «без страховки не одобрят» (обычно неправда).

- Разовый платёж или ежемесячное списание.

- Где искать: раздел «Дополнительные услуги» / «Условия страхования» / приложение к кредитному соглашению.

- Комиссии за обслуживание (даже при ставке 0%).

- Плата за услугу СМС-информирования, за пуш-уведомления.

- Редко выделяются в графике платежей.

- Где искать: отдельный документ «Тарифы по кредитным продуктам» / индивидуальные условия соглашения.

- Подписки на сервисы (300–2 000 ₽/мес)

- От банка: онлайн-бухгалтерия, консультации юриста, кешбэк-программы.

- От образовательной платформы: карьерный центр, библиотека материалов, индивидуальные консультации.

- Активируются автоматически, списываются ежемесячно.

- Где искать: «пакет дополнительных возможностей» в договоре или только в личном кабинете после активации.

Какие дополнительные опции школы могут увеличить цену курса без явного согласия?

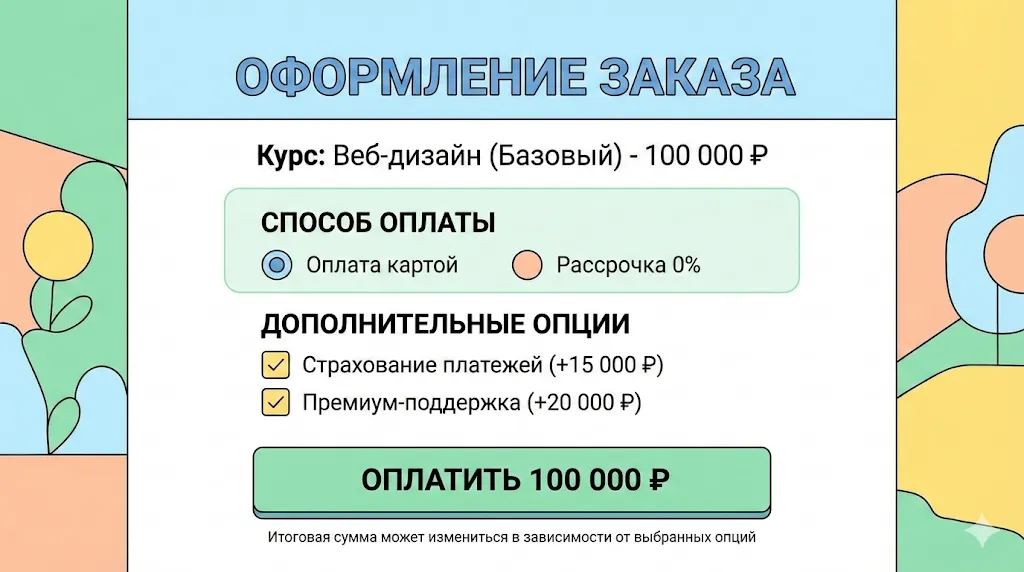

Помимо финансовых продуктов от банка, сама онлайн-школа может включить в итоговую стоимость элементы, которые изначально не входили в базовый тариф. Типичный пример — автоматическое подключение «расширенного пакета» или «премиум-доступа», который включает дополнительные модули, проверку домашних заданий куратором, участие в закрытых вебинарах или пожизненный доступ к материалам. На этапе выбора обучения эти опции могут быть представлены как рекомендуемые или предустановленные галочкой в форме заказа, и если не снять отметку, они автоматически добавятся к стоимости.

Ещё один распространённый сценарий — включение в соглашение «поддержки трудоустройства» или «гарантии результата», которые оформляются как отдельная услуга с собственной ценой. В оферте учебного заведения это может быть указано как опциональный пункт, но в момент оформления рассрочки менеджер может предложить «активировать сразу, пока действует акция», и стоимость этой услуги войдёт в общую сумму кредита. Если вы не запросили детализацию до подписания, вы увидите эту строку уже постфактум — в выписке или в личном кабинете образовательной платформы.

Внимательно проверяйте форму заказа: часто галочки на платных дополнительных услугах, таких как страховка или премиум-поддержка, стоят по умолчанию.

Важно понимать, что учебное заведение имеет право предлагать дополнительные услуги, и это не является нарушением, если информация об их стоимости доступна в договоре. Проблема возникает, когда эти опции включаются по умолчанию, а их цена не выделяется отдельной строкой на финальном экране оформления заказа — в таких случаях вы видите только итоговый ежемесячный взнос, а не разбивку «курс + опции + страховка + комиссии».

Скрытые платежи: где искать и как называются

| Тип платежа | Как называется в документах | Где искать | Примерная стоимость | Можно ли отказаться |

| Страхование (жизнь, здоровье, потеря работы) | «Страховая премия», «Страхование заёмщика», «Добровольное страхование» | Кредитный договор, раздел «Дополнительные услуги»; приложение о страховании; тарифы банка | 5–15% от суммы займа (разово или ежемесячно) | Да, в течение 5–14 дней с момента заключения (закон о страховании); иногда — при оформлении |

| Ежемесячная комиссия за обслуживание | «Плата за ведение счёта», «Комиссия за обслуживание», «Абонентская плата» | Тарифы банка (приложение к договору); график платежей | 200–1 500 ₽/мес | Нет, если входит в тариф по умолчанию |

| Подписки на сервисы банка | «Пакет услуг», «Сервисная подписка», «Доступ к [название сервиса]» | Личный кабинет банка; отдельное соглашение о подключении услуг | 300–2 000 ₽/мес | Да, через личный кабинет или заявление |

| Дополнительные опции школы | «Расширенный пакет», «Премиум-тариф», «Карьерный центр», «Индивидуальное сопровождение» | Оферта школы, раздел «Стоимость услуг»; детализация заказа (если есть); личный кабинет школы | 10 000–40 000 ₽ (разово или в рассрочку) | Да, если не началось оказание услуги; условия — в оферте школы |

| Штрафы и пени за просрочку платежа | «Неустойка», «Пени», «Штраф за несвоевременный платёж» | Кредитный договор, раздел «Ответственность заёмщика»; уведомления о задолженности | 0,1–1% от суммы долга за каждый день просрочки | Нет, начисляются автоматически при нарушении графика |

Ищите итоговую стоимость к оплате, а не только размер ежемесячного взноса — разница между ними и есть те самые 40 000 ₽, которые легко не заметить на этапе оформления.

Как посчитать переплату по рассрочке и понять, сколько я реально заплачу за весь курс?

Чтобы понять реальную стоимость обучения при оформлении через кредит или рассрочку, недостаточно умножить ежемесячный взнос на количество месяцев — этот расчёт не учитывает разовые комиссии, страховки и подписки, которые могут списываться отдельно или быть включены в график неявно. Правильный подход — это сложение всех без исключения выплат, которые вы совершите с момента подписания соглашения до полного погашения обязательств. Сюда входят не только ежемесячные взносы по кредиту, но и любые единовременные списания, активированные сервисы и комиссии, указанные в договоре или тарифах банка. Только после такого расчёта можно сравнить итоговую сумму с той ценой, которая была заявлена на сайте учебного заведения, и увидеть фактическую переплату.

Как читать график платежей и выписку, чтобы увидеть все начисления?

График платежей — это документ, который прилагается к кредитному договору и содержит помесячную разбивку ваших обязательств перед банком. В типовом графике указаны: дата платежа, сумма основного долга, процентов (если ставка не нулевая), итоговый взнос за месяц. Однако график не всегда включает дополнительные начисления — комиссии за обслуживание, страховые взносы и подписки могут быть вынесены в отдельные строки или вообще не отражены в графике, а списываться автоматически со счёта. Чтобы увидеть полную картину, нужно запросить у банка детальную выписку по ссудному счёту или изучить раздел «Предстоящие платежи» в личном кабинете — там обычно отображаются все активные списания, включая те, которые не входят в основной график.

Обратите внимание на графы «Комиссии» или «Прочие платежи» — если они присутствуют, значит, помимо самого кредита вы оплачиваете дополнительные услуги. Также важно проверить, есть ли в графике строка с разовым взносом в первом месяце — это может быть комиссия за выдачу или страховая премия, уплаченная единовременно. Если такая строка есть, её нужно прибавить к общей стоимости. Ещё один момент: в некоторых графиках ежемесячный платёж может незначительно различаться — например, в одном месяце 8 500 ₽, в другом 8 700 ₽. Эта разница обычно связана с тем, что банк округляет суммы или учитывает количество дней в месяце при расчёте процентов; такие колебания нормальны, но их всё равно нужно суммировать для точного расчёта.

Какие данные включать в расчёт итоговой стоимости, чтобы не ошибиться?

Для корректного расчёта переплаты вам нужно сложить следующие элементы: все ежемесячные взносы по графику (включая основной долг и проценты, если они есть), разовые комиссии при выдаче кредита и ежемесячные за обслуживание (если они не включены в график платежей), стоимость страховки и подключенных подписок и сервисов, а также любые дополнительные опции учебного заведения, которые были включены в заказ. Каждый из этих пунктов может быть указан в разных документах: график выплат, тарифы банка, оферта школы, индивидуальные условия кредитования, соглашение о страховании. Поэтому перед подписанием стоит запросить полный комплект документов и свести все цифры в единую таблицу.

Пример расчёта: обучение стоит 100 000 ₽, рассрочка на 12 месяцев под 0%. В графике платежей — 12 взносов по 8 333 ₽, итого 99 996 ₽ (округление). Но в тарифах банка указана ежемесячная комиссия за обслуживание 500 ₽ — это ещё 6 000 ₽ за год. В приложении о страховании — разовая стоимость 15 000 ₽. В оферте школы — подключена опция «Карьерный центр» за 20 000 ₽. Итоговая сумма: 99 996 + 6 000 + 15 000 + 20 000 = 140 996 ₽. Переплата относительно базовой цены курса составляет 40 996 ₽, то есть около 41%. Именно такой расчёт позволяет понять, сколько вы реально заплатите, а не полагаться на рекламное обещание «без переплат».

Разбор кейса: курс 100 000 ₽ → итог 140 000 ₽

| Статья расходов | Где указано | Сумма (₽) | Комментарий |

| Стоимость курса (основной долг) | Оферта школы, кредитный договор | 100 000 | Сумма, которую школа получает от банка |

| Ежемесячные платежи по графику (12 мес × 8 333 ₽) | График платежей | 99 996 | Основной долг, разбитый на части (округление -4 ₽) |

| Комиссия за обслуживание кредита (12 мес × 500 ₽) | Тарифы банка, раздел «Комиссии» | 6 000 | Ежемесячная плата за ведение ссудного счёта |

| Страхование заёмщика (разовый платёж) | Приложение к договору, страховой полис | 15 000 | Страховка от потери работы + страхование жизни (добровольная) |

| Дополнительная опция школы («Карьерный центр») | Оферта школы, детализация заказа | 20 000 | Автоматически включена при оформлении |

| Итого к оплате | — | 140 996 | Фактическая сумма всех платежей за период кредита |

| Переплата относительно базовой цены курса | — | 40 996 (41%) | Разница между итогом и стоимостью курса |

Обратите внимание: в данном примере «0% годовых» означает отсутствие процентной ставки на основной долг, но не отсутствие других начислений. Все дополнительные суммы формально не являются процентами, поэтому реклама «0%» остаётся юридически корректной, хотя фактическая переплата присутствует.

Сравните итоговую стоимость всех платежей с ценой обучения на сайте образовательной платформы — если разница превышает 10–15%, стоит запросить у банка и учебного заведения детальное объяснение каждой строки расходов до того, как вы подпишете соглашение.

Что именно нужно проверить в оферте онлайн-школы и кредитном договоре, чтобы не переплатить?

Два ключевых документа, которые определяют ваши финансовые обязательства при покупке курса в рассрочку, — это оферта (или договор) онлайн-школы и кредитный договор с банком или МФО. Первый регулирует отношения с образовательной платформой: что входит в стоимость, как происходит возврат, какие услуги считаются оказанными. Второй регулирует финансовую сторону: сколько вы платите, кому, на каких условиях и что будет при досрочном погашении или отказе от обучения. Проблема в том, что эти документы часто содержат десятки страниц текста, значительная часть которого — типовые юридические формулировки. Однако именно в них скрываются пункты, которые напрямую влияют на итоговую сумму и возможность вернуть деньги, если обучение не подошло. Давайте разберём, на какие конкретные разделы и фразы стоит обратить внимание в первую очередь.

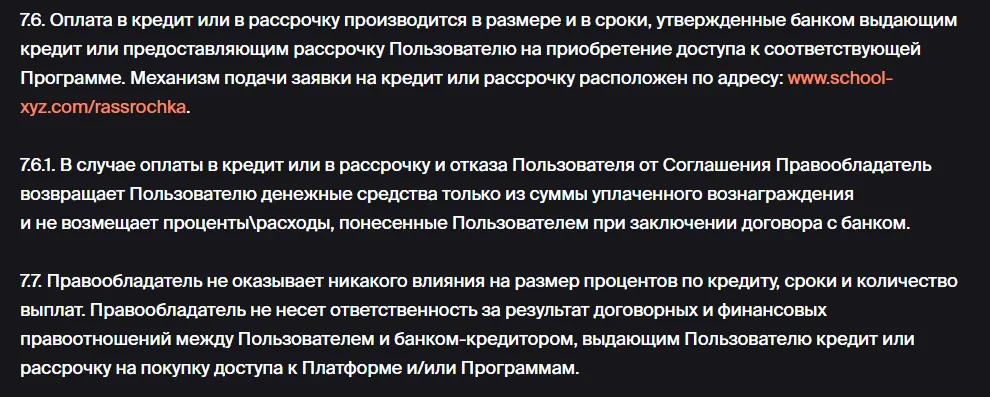

Пункты оферты, в которых указано, что условия кредита, проценты и переплата определяются банком, а не образовательной платформой.

Какие пункты оферты школы напрямую влияют на возврат денег и итоговую стоимость?

В оферте онлайн-школы ключевым является раздел «Стоимость услуг» или «Цена договора» — здесь должна быть чётко указана сумма, которую учебное заведение получает за обучение, и перечень того, что в нее входит (модули, проверка заданий, доступ к материалам, сертификат). Если в этом разделе упоминаются «дополнительные опции», «расширенный пакет» или «премиум-функции», проверьте, включены ли они в базовую цену или оплачиваются отдельно. Нередко встречается формулировка вроде «Стоимость курса составляет 100 000 ₽, включая доступ к карьерному центру стоимостью 20 000 ₽» — это означает, что из общей суммы 20 000 ₽ фактически идут не на обучение, а на отдельную услугу, от которой в теории можно было бы отказаться, но такая возможность в оферте не прописана.

Второй критически важный пункт — условия возврата средств. Обратите внимание на формулировки: «Возврат возможен в течение 3 дней с момента оплаты» или «Возврат осуществляется за вычетом стоимости пройденных уроков из расчёта 5 000 ₽ за урок». Если в оферте указано, что возврат производится пропорционально неиспользованной части курса, уточните, как именно образовательная платформа считает «использованную часть» — по количеству открытых уроков, по времени с момента активации доступа или по фактически выполненным заданиям. Также важно понять, возвращает ли учебное заведение деньги за дополнительные опции, если вы не успели ими воспользоваться, или они считаются активированными автоматически при подписании соглашения.

Третий момент — сроки оказания услуги и условия доступа к материалам. Если в оферте написано «Доступ к курсу предоставляется на 12 месяцев», а рассрочка оформлена на тот же срок, это означает, что к моменту последнего платежа курс может быть уже завершён, и вы фактически оплачиваете то, чем уже не пользуетесь. Если же указано «Доступ бессрочный», уточните, распространяется ли это на обновления обучения или только на текущую версию материалов — от этого зависит долгосрочная ценность покупки.

Где в кредитном договоре искать проценты, комиссии и подключенные услуги?

- Кредитный договор обычно начинается с раздела «Предмет договора» или «Условия кредитования», где указываются сумма кредита, срок, процентная ставка и график платежей. Даже если ставка заявлена как 0%, обязательно найдите строку «Полная стоимость кредита» (ПСК) — это показатель, который по закону должен учитывать все выплаты заёмщика, включая комиссии и страховки. Если ПСК выше 0%, значит, фактическая переплата есть, даже при нулевой процентной ставке. ПСК выражается в процентах годовых и позволяет сравнить реальную стоимость разных кредитных предложений; например, ПСК 25% при ставке 0% означает, что дополнительные начисления составляют четверть от суммы займа.

- Раздел «Комиссии и платежи» (или «Тарифы») — здесь перечисляются все дополнительные сборы: за выдачу, за обслуживание, за досрочное погашение (если оно платное), за выпуск справок и выписок. Обратите внимание на формулировки: если написано «Комиссия за ведение ссудного счёта — 1,5% от суммы кредита ежемесячно», это означает дополнительные 1 500 ₽ в месяц на каждые 100 000 ₽ займа. Если комиссия указана как «фиксированная плата 500 ₽/мес», умножьте её на количество месяцев — это та цена, которая добавится к стоимости курса.

- Раздел «Страхование» или «Дополнительные услуги» — здесь должно быть указано, подключена ли страховка, является ли она обязательной и сколько стоит. Ключевая фраза, на которую стоит обратить внимание: «Заёмщик вправе отказаться от страхования в течение 14 календарных дней с момента заключения договора страхования с возвратом уплаченной премии». Если такая фраза есть, значит, страховка добровольная, и от неё можно отказаться. Если же написано «Страхование является условием предоставления кредита», это может быть признаком навязывания услуги, что нарушает закон о защите прав потребителей — в таких случаях стоит проконсультироваться с юристом или обратиться в Центробанк.

- Также проверьте приложения к соглашению: «Индивидуальные условия кредитования», «Тарифы банка», «График платежей», «Согласие на обработку персональных данных», «Заявление о подключении дополнительных сервисов». Нередко именно в приложениях скрываются подписки на услуги вроде «SMS-информирование — 150 ₽/мес» или «Консультационная поддержка — 1 000 ₽/мес», которые активируются автоматически, если в основном договоре есть фраза «Заёмщик соглашается с условиями тарифов, указанных в Приложении №2».

Даже при заявленной ставке 0% ищите в договоре «Полную стоимость кредита (ПСК)» и разделы с комиссиями — именно там скрывается реальная переплата.

Чек-лист: что проверить в документах до подписания

В оферте онлайн-школы:

- Итоговая стоимость обучения — указана ли одна сумма или есть разбивка на базовый курс + опции? Совпадает ли она с ценой на сайте?

- Состав услуги — что именно входит в стоимость (модули, проверка, сертификат, дополнительные материалы)? Какие опции оплачиваются отдельно?

- Условия возврата — в какой срок можно вернуть деньги, какие удержания предусмотрены, как считается «использованная часть» курса?

- Срок доступа к материалам — на какой период он предоставляется, сохраняется ли после завершения оплаты, распространяется ли на обновления?

- Ответственность образовательной платформы — что происходит, если она не предоставляет обещанные услуги или прекращает работу?

В кредитном договоре (или договоре займа):

- Полная стоимость кредита (ПСК) — какой процент годовых с учётом всех выплат? Если ПСК >0% при ставке 0%, в чём причина?

- Комиссии — есть ли плата за выдачу, обслуживание, досрочное погашение? Фиксированная сумма или процент от займа?

- Страхование — подключена ли страховка, обязательна ли она, сколько стоит, можно ли отказаться и в какой срок?

- Дополнительные услуги и подписки — какие сервисы активированы по умолчанию (SMS-уведомления, консультации, кешбэк-программы), сколько они стоят, как от них отказаться?

- График выплат и тарифы (приложения) — совпадает ли сумма в графике с озвученной менеджером? Есть ли скрытые строки в тарифах банка?

Без полного комплекта документов и понимания каждой строки в них не соглашайтесь на подписание — лучше попросить время на изучение или консультацию, чем обнаружить переплату постфактум.

Как отказаться от страховки и навязанных услуг в рассрочке на курс и уменьшить переплату?

Отказ от дополнительных услуг, которые были подключены при оформлении рассрочки, — это легальный и часто эффективный способ снизить итоговую стоимость курса. Закон о защите прав потребителей и нормативные акты Центрального банка РФ предоставляют заёмщикам право отказаться от страхования и других необязательных сервисов в течение определённого срока с момента их подключения, при этом уплаченные средства должны быть возвращены. Однако на практике процесс отказа требует внимательности: нужно знать, в какие сроки действовать, куда направлять заявление и как зафиксировать факт отказа, чтобы избежать дальнейших списаний. Кроме того, важно понимать, что отказ от одних услуг (например, страховки) не влияет на сам кредит — ваши обязательства по возврату основной суммы и уплате процентов (если они есть) остаются в силе, меняется только общая сумма дополнительных расходов.

Как понять, что страховка или сервис подключены, и где увидеть их стоимость?

Первый признак подключенной страховки или дополнительного сервиса — это упоминание соответствующей услуги в кредитном договоре, его приложениях или в отдельном договоре страхования, который вам предлагают подписать вместе с кредитным. Если в пакете документов есть полис страхования жизни и здоровья, комплексное страхование заемщика или от потери работы — значит, услуга активирована, и её стоимость либо включена в график платежей, либо будет списана отдельно. В соглашении обычно указывается «Страховая премия составляет [сумма] рублей, уплачивается единовременно / ежемесячно».

Если страховка в основном договоре не упомянута явно, проверьте личный кабинет банка или МФО — там в разделе «Мои услуги», «Подключенные продукты» или «Дополнительные сервисы» должны отображаться все активные подписки и страховки с указанием их стоимости и даты подключения. Также обратите внимание на первую выписку по кредиту после одобрения заявки: если там есть строки вроде «Списание: страхование — 15 000 ₽» или «Абонентская плата: консультационный пакет — 1 000 ₽», это прямое подтверждение того, что услуга подключена.

Ещё один способ — запросить у банка детализацию всех активных договоров и соглашений, заключённых на ваше имя. Это можно сделать через личный кабинет, горячую линию или письменным запросом в офис. Банк обязан предоставить информацию о том, какие услуги вы оплачиваете, на каком основании и в каком размере — отказ в предоставлении такой информации является нарушением прав потребителя.

Как действовать, чтобы отказаться от услуги корректно и получить возврат, если он предусмотрен?

Отказ от страховки и других дополнительных услуг необходимо оформлять письменно — устное обращение к менеджеру или в контактный центр не создаёт юридически значимого факта отказа и не гарантирует возврат средств. Алгоритм действий следующий: сначала уточните срок, в течение которого можно отказаться от услуги без потери права на возврат. Для страхования это обычно 14 календарных дней с момента заключения договора страхования (точный срок указан в законе «Об организации страхового дела» и в самом соглашении). Для подписок на сервисы банка срок отказа может быть прописан в условиях соответствующей услуги — как правило, это 3–7 дней, но иногда возможен отказ в любой момент с прекращением списаний со следующего месяца.

Далее составьте заявление об отказе. В нём укажите: ваши ФИО, номер кредитного договора (или займа), номер страхового соглашения (если он есть), название услуги, от которой вы отказываетесь, дату заключения, требование о возврате уплаченных средств (если вы уже заплатили) и способ возврата (на карту, на ссудный счёт для уменьшения долга). Заявление можно подать несколькими способами: лично в офисе банка или страховой компании (возьмите копию с отметкой о принятии), через личный кабинет в разделе «Обращения» или «Заявления» (сохраните скриншот с датой и номером), заказным письмом с описью вложения и уведомлением о вручении (самый надёжный способ фиксации, но занимает больше времени).

Важно: если услугу предоставляет партнёр (страховая компания или сторонний сервис-провайдер), заявление направляйте в адрес этой организации, а не банка. Контакты обычно указаны в договоре или описании подписки. Банк может помочь с передачей заявления, но формально не является стороной страхового соглашения и не обязан принимать отказ — его роль ограничивается прекращением списаний после получения подтверждения от страховщика.

После подачи отслеживайте статус обращения и движение средств. Возврат страховой премии обычно происходит в течение 7–10 рабочих дней, но иногда процесс затягивается до 30 дней — если деньги не поступили в указанный срок, направьте повторное обращение с требованием о соблюдении сроков. Если банк или страховщик отказывают или игнорируют заявление, зафиксируйте это письменно (запросите ответ с обоснованием) и обратитесь в Центробанк РФ через интернет-приёмную на сайте cbr.ru — регулятор может обязать вернуть средства, если отказ был неправомерным.

Действуйте письменно, сохраняйте все подтверждения отправки и получения заявлений — это ваша страховка на случай, если банк или страховщик попытаются оспорить факт отказа или задержать возврат.

Как вернуть деньги за онлайн-курс, купленный в рассрочку, и что будет с кредитом?

Возврат средств за онлайн-курс, оплаченный через кредит или рассрочку, — это процесс, который затрагивает одновременно два независимых договора: с образовательной платформой и с банком или МФО. Многие покупатели ошибочно полагают, что отказ от обучения автоматически аннулирует кредитные обязательства, но на практике это не так. Учебное заведение возвращает деньги за неоказанную часть услуги, а банк продолжает требовать погашения займа в полном объёме до тех пор, пока возврат от образовательной платформы не поступит и не будет зачтён в счёт долга. Более того, даже если школа согласна вернуть средства, сроки и механизм возврата могут различаться в зависимости от того, сколько времени прошло с момента оплаты, какая часть обучения была пройдена и какие условия прописаны в оферте. Давайте разберёмся, как устроен этот процесс и на что обращать внимание, чтобы минимизировать финансовые потери.

Кто возвращает деньги — школа или банк — и почему это разные процессы?

Когда вы оформляете курс через кредит, деньги на счёт учебного заведения поступают от банка сразу после одобрения заявки — для образовательной платформы сделка завершена, она получила полную оплату и начала оказывать услугу. Ваши отношения с банком при этом никак не зависят от того, продолжаете ли вы обучение или решили от него отказаться: вы взяли займ на определённую сумму и обязаны вернуть её в соответствии с графиком платежей, независимо от того, используете ли вы курс. Банк не является стороной образовательного процесса и не несёт ответственности за качество или доступность обучения — его интересует только возврат кредита.

Возврат денег за курс происходит по линии «вы — школа». Если вы решили отказаться от обучения, вы направляете заявление о расторжении договора в адрес онлайн-платформы, учебное заведение рассчитывает сумму к возврату (с учётом уже оказанных услуг и возможных удержаний, прописанных в оферте) и переводит эти деньги либо напрямую вам на карту, либо на ссудный счёт в банке для погашения части кредита. Второй вариант встречается чаще, так как в договоре между школой и банком обычно прописано, что возврат осуществляется путём зачисления средств на кредитный счёт заёмщика — это уменьшает ваш долг перед банком, но не возвращает деньги вам на руки.

Проблема в том, что эти два процесса идут параллельно, но не синхронизированы. Пока образовательная платформа рассматривает ваше заявление (это может занять от 3 до 30 дней в зависимости от условий оферты), готовит расчёт и переводит деньги, ваши обязательства перед банком продолжают действовать. Если на момент возврата вы уже внесли несколько ежемесячных взносов по кредиту, эти суммы не компенсируются автоматически — вы фактически заплатили банку больше, чем получите обратно от школы. Кроме того, если учебное заведение задерживает возврат или отказывает в нём, банк не приостанавливает начисление платежей — вы продолжаете платить, и при просрочке начинают начисляться пени.

Как выглядит частичный возврат и почему удержания могут быть выше ожиданий?

Частичный возврат возникает в ситуации, когда вы использовали часть курса и хотите вернуть деньги за оставшуюся. Большинство онлайн-школ рассчитывают сумму возврата пропорционально: если в обучении 10 модулей и вы прошли 3, образовательная платформа возвращает 70% от стоимости. Однако на практике расчёт может быть сложнее: учебное заведение может учитывать не количество модулей, а количество открытых уроков (даже если вы их не изучали), время, прошедшее с момента активации доступа (например, «доступ активирован 2 месяца назад — считаем, что использовано 20% курса»), или фактически выполненные задания. В оферте обычно указывается методика расчёта, но формулировки могут быть размытыми: «Возврат осуществляется за вычетом стоимости оказанных услуг».

Кроме пропорционального расчёта, школа может удержать дополнительные суммы: стоимость уже выданных сертификатов или доступа к закрытым материалам, компенсацию за проверку домашних заданий (если она была проведена), административные расходы на обработку возврата. Некоторые оферты содержат пункт о невозвратных платежах — например, «Стоимость первого модуля не возвращается при любых обстоятельствах» или «При расторжении договора удерживается 10% от общей стоимости в качестве компенсации расходов школы». Эти условия законны, если они прописаны в соглашении до момента оплаты и не противоречат закону о защите прав потребителей.

Ещё один момент: если вы оформили курс с дополнительными опциями (карьерный центр, индивидуальные консультации, расширенный пакет материалов), учебное заведение может вернуть деньги только за базовую программу, а стоимость опций удержать, ссылаясь на то, что эти услуги были активированы автоматически при подписании договора и считаются оказанными. В таких случаях возврат может составить не 70%, а 40–50% от уплаченной суммы, даже если вы прошли только начальные уроки.

Что происходит с кредитом при частичном возврате? Образовательная платформа переводит рассчитанную сумму на ваш ссудный счёт, и эта сумма идёт в счёт досрочного погашения кредита — банк уменьшает остаток долга. Однако уже внесённые вами взносы не возвращаются: если вы заплатили 3 взноса по 8 333 ₽ (итого 25 000 ₽), а школа вернула 50 000 ₽, ваш долг перед банком уменьшится на 50 000 ₽, но те 25 000 ₽, которые вы уже заплатили из своих средств, останутся у банка. Формально вы не в убытке — вы просто досрочно погасили часть кредита, но реальные деньги на руки вы не получите.

Возврат и кредит: кто за что отвечает

| Ситуация | Действие школы | Действие банка | Что происходит с вашими деньгами |

| Полный возврат в течение срока «cooling-off» (обычно 3–7 дней) | Возвращает 100% стоимости курса на ссудный счёт или на вашу карту | Получив возврат от школы, закрывает кредит; вы ничего не должны | Если вы ещё не вносили платежи — долга нет. Если внесли — банк возвращает переплату или зачитывает в счёт других обязательств (если есть) |

| Частичный возврат (часть курса пройдена) | Рассчитывает сумму возврата (стоимость курса − использованная часть − удержания), переводит на ссудный счёт | Зачисляет возврат как досрочное погашение, уменьшает остаток долга; график платежей пересчитывается | Возврат идёт на погашение кредита, вы продолжаете платить по новому графику (меньшие суммы или меньше месяцев). Уже внесённые платежи не возвращаются |

| Возврат после полной оплаты кредита | Возвращает рассчитанную сумму на вашу карту (кредит уже закрыт) | Не участвует — кредит погашен, обязательства выполнены | Вы получаете деньги напрямую от школы |

| Школа отказывает в возврате или затягивает процесс | Не возвращает деньги; вы можете обжаловать через претензию, суд или Роспотребнадзор | Продолжает требовать платежи по графику; при просрочке начисляет пени | Вы продолжаете платить кредит в полном объёме, даже если курс не используется. Банк не несёт ответственности за действия школы |

| Школа закрылась или прекратила оказание услуг | Не возвращает деньги (юридическое лицо может быть ликвидировано) | Продолжает требовать платежи; кредит не аннулируется | Вы остаётесь должны банку полную сумму. Возврат возможен только через суд (взыскание с учредителей школы) или через страховку (если была) |

Фиксируйте каждый шаг: заявление о возврате, ответ учебного заведения, расчёт суммы, подтверждение перевода на ссудный счёт. Без документального подтверждения доказать, что образовательная платформа задерживает возврат или занизила сумму, будет крайне сложно.

Что делать, если я уже оформил рассрочку и только потом увидел, что курс стал дороже?

Ситуация, когда переплата обнаруживается уже после подписания документов, встречается часто — многие читают условия договора уже после того, как получили доступ к обучению и увидели первые списания в выписке по карте или в личном кабинете банка. Возникает закономерный вопрос: можно ли что-то изменить или деньги уже потеряны? Ответ зависит от нескольких факторов: сколько времени прошло с момента подписания, какие именно расходы создают переплату (навязанные услуги, скрытые комиссии или законно прописанные в договоре условия), и насколько полно вы можете доказать, что информация о дополнительных выплатах не была раскрыта до оформления. Законодательство о защите прав потребителей даёт определённые инструменты для оспаривания условий соглашения, но их применение требует чёткой фиксации фактов и последовательных действий.

Какие документы и доказательства собрать, чтобы иметь позицию в споре?

Первое, что нужно сделать, — это зафиксировать всю доступную информацию о сделке. Сохраните все версии документов, которые вы подписывали: кредитный договор, оферту учебного заведения, приложения с графиком платежей и тарифами, договоры страхования, любые дополнительные соглашения. Если документы подписывались электронно, сделайте скриншоты или PDF-копии из личного кабинета с указанием даты их получения. Важно зафиксировать именно ту версию, которая была доступна вам в момент подписания, так как иногда школы или банки обновляют документы на своих сайтах, и более поздняя редакция может отличаться от исходной.

Далее соберите доказательства того, как именно вам была представлена информация о стоимости курса до оформления. Это могут быть: скриншоты страницы с тарифами на сайте образовательной платформы (если там указана одна цена, а в договоре — другая или добавлены опции), переписка с менеджером школы в мессенджерах, электронной почте или в чате на сайте (особенно если менеджер утверждал, что «никакой переплаты нет» или «страховка не обязательна, но для одобрения лучше согласиться»), записи телефонных разговоров, если вы их сохранили, рекламные материалы или email-рассылки с информацией о стоимости и условиях рассрочки. Если на сайте или в рекламе было написано «0% — платите как за наличные», а фактическая переплата составила 40%, это может быть основанием для претензии о введении в заблуждение.

Также запросите у банка полную выписку по кредитному счёту с детализацией всех списаний и начислений. В выписке должны быть видны все выплаты: основной долг, проценты (если есть), комиссии, страховки, подписки. Сравните эту выписку с графиком платежей, который был приложен к договору — если в выписке появились суммы, которых не было в графике, это повод для обращения в банк с требованием объяснить основание списаний. Если банк откажет в предоставлении детализации или будет затягивать, направьте письменный запрос заказным письмом — по закону финансовая организация обязана предоставить информацию о движении средств по вашему счёту в течение 7 рабочих дней.

Что выгоднее: рассрочка, кредит, помесячная оплата без банка или скидка за оплату целиком?

Выбор способа оплаты онлайн-курса — это не только вопрос удобства, но и финансовая задача, которая требует сравнения нескольких параметров одновременно: итоговой суммы, которую вы заплатите за весь период, рисков, связанных с каждой моделью (что будет, если курс не подойдёт или учебное заведение перестанет работать), и гибкости условий возврата. Реклама часто делает акцент на размере ежемесячного взноса — «всего 8 333 ₽ в месяц» звучит доступнее, чем «100 000 ₽ сразу», но за этой доступностью могут скрываться дополнительные 30–40% к стоимости курса. С другой стороны, оплата целиком со скидкой выгоднее по деньгам, но лишает вас возможности протестировать курс перед полной оплатой и создаёт сложности с возвратом, если обучение не оправдает ожиданий. Давайте разберём, как корректно сравнить варианты и на что обращать внимание при общении с представителями образовательной платформы, чтобы не пропустить признаки скрытых начислений.

Как сравнить варианты оплаты по итоговой сумме, рискам и возврату?

Первый критерий сравнения — полная стоимость курса с учётом всех выплат за весь период. Возьмите каждый вариант оплаты и посчитайте итог: при рассрочке или кредите сложите все ежемесячные взносы, комиссии, страховки и подписки; при помесячной подписке умножьте стоимость месяца на предполагаемое количество месяцев обучения; при оплате целиком учтите размер скидки. Разница может составлять от 10% до 50%.

Второй критерий — риски. При кредитной рассрочке вы обязаны выплатить долг полностью, даже если образовательная платформа закроется или курс окажется некачественным. При истинной рассрочке от учебного заведения риск ниже — оно обычно идёт на переговоры. При помесячной подписке вы можете отменить платежи в любой момент, но теряете доступ к материалам. При оплате целиком вернуть деньги сложнее — школа может удержать значительную часть за «оказанные услуги».

Третий критерий — условия возврата. При кредите возврат идёт через два соглашения (деньги возвращаются банку, он пересчитывает долг), это долго и может привести к потере уже уплаченных сумм. При рассрочке от школы возврат проще, но зависит от условий оферты. При подписке вы просто перестаёте платить, но теряете доступ. При оплате целиком учебное заведение может удержать до 70–80% за «использованную часть». Если есть сомнения, выбирайте модели с более гибкими условиями отказа.

Сравнение способов оплаты курса

| Способ оплаты | Итоговая сумма (пример для курса 100 000 ₽) | Основные риски | Условия возврата | Когда выгоднее |

| Кредит/займ через банк (0% ставка) | 130 000–150 000 ₽ (с учётом комиссий, страховок, опций) | Обязательство перед банком не зависит от качества курса; при закрытии школы кредит остаётся | Возврат через школу → на ссудный счёт; уже внесённые платежи не возвращаются; процесс долгий (до 30 дней) | Если нет возможности заплатить сразу и вы уверены в школе; если можете отказаться от страховок и опций |

| Истинная рассрочка от школы | 100 000–110 000 ₽ (иногда небольшая наценка за рассрочку) | Школа может ужесточить условия возврата; при просрочке — штрафы, но нет кредитной истории | Возврат напрямую от школы, обычно быстрее; удерживается использованная часть по оферте | Если школа предлагает рассрочку без банка и условия прозрачны; если важна гибкость и нет желания связываться с кредитом |

| Помесячная подписка (абонемент) | 120 000–150 000 ₽ (если оплачивать дольше срока курса) | Можете переплатить, если затянете обучение; при отмене доступ теряется сразу | Можно отменить в любой момент, возврат за текущий месяц редко возможен; доступ к пройденному материалу теряется | Если хотите попробовать курс без обязательств; если не уверены, что дойдёте до конца |

| Оплата целиком со скидкой | 80 000–90 000 ₽ (скидка 10–20%) | Максимальный риск при некачественном курсе или закрытии школы; возврат сложнее | Возврат по закону о ЗПП, но школа удерживает за «использованную часть» (часто 50–80%); процесс через претензию или суд | Если вы уверены в школе (проверили отзывы, репутацию); если курс короткий (1–3 месяца); если есть свободные средства |

| Кредит с реальной процентной ставкой (10–25% годовых) | 110 000–130 000 ₽ (проценты + возможные комиссии) | Те же, что при «0%», но переплата выше и прозрачнее | Те же, что при кредите с 0% | Практически никогда — если банк предлагает ставку выше 0%, ищите другие варианты или копите на оплату целиком |

Какие вопросы задать менеджеру и какие красные флаги означают риск переплаты?

Обязательные вопросы менеджеру (фиксируйте ответы письменно):

- Какова итоговая сумма всех выплат с учётом комиссий, страховок и дополнительных услуг? (красный флаг: называет только ежемесячный взнос).

- Участвует ли банк или МФО? Какая организация и на каких условиях? (красный флаг: не упоминает кредитора при «беспроцентной» рассрочке).

- Какие услуги подключаются автоматически? Можно ли отказаться? (красный флаг: «страховка обязательна для одобрения»).

- Какие комиссии взимает банк? (красный флаг: «никаких комиссий» при участии банка).

- Условия возврата денег и удержания? (красный флаг: расплывчатый ответ, нет конкретных цифр).

- Можно ли увидеть все документы до подписания? (красный флаг: «документы появятся после одобрения»).

- Какие дополнительные опции включены в заказ и их стоимость? (красный флаг: итоговая сумма выше заявленной).

- Что будет, если образовательная платформа закроется? (красный флаг: «такого не может быть» без конкретных гарантий).

Красные флаги при общении:

- Торопит с решением («только сегодня», «осталось 2 места»).

- Уклоняется от прямых ответов о стоимости.

- Не предоставляет документы до оформления.

- «Все так делают» / «это стандартная практика».

- «Сначала оформить, потом разберёмся».

- «Переплаты не будет», но упоминает банк/страховку.

Вывод: Если менеджер не может чётко ответить «сколько я заплачу в итоге» или отказывается предоставить документы заранее — риск переплаты крайне высок. Запросите полный комплект документов или проконсультируйтесь с юристом до подписания.

Что такое ООП в Python — просто о сложном и с примерами

Что такое ООП в Python, как работают классы и почему без них не обойтись при разработке сложных систем — разбираемся на практике и без занудства.

Как сменить профессию после 40 лет: полное руководство по выбору, обучению и началу новой карьеры

Сменить профессию в 40 лет — это не про риск, а про осознанный выбор и новый этап карьеры. Какие страхи мешают решиться, как оценить свои навыки и выбрать востребованное направление без резкого обрыва дохода?

Почему одни фрилансеры растут, а другие буксуют? Всё дело в книгах

Книги по фрилансу — это не развлечение, а спасательный круг. Какие из них реально помогают находить клиентов, строить бренд и не терять продуктивность?

Что такое генеративный дизайн простыми словами

Генеративный дизайн — это не просто модный термин. Что скрывается за технологией, которая меняет подход к проектированию? В статье — простое объяснение принципов, реальные кейсы и практические советы.