Активно-пассивные счета в бухгалтерском учёте: что это такое, как работают и где используются

Бухгалтерский учёт построен на системе счетов, каждый из которых выполняет свою функцию в отражении финансово-хозяйственных операций. Большинство из них можно чётко отнести либо к активным (на них учитывается имущество), либо к пассивным (они фиксируют источники формирования этого имущества). Однако существует особая категория — активно-пассивные, которые совмещают в себе обе эти функции одновременно. Такие счета показывают, чем владеет компания и кому она должна, а также кто и сколько должен ей.

Они решают конкретную практическую задачу: учёт взаимных расчётов с контрагентами, когда в рамках одних и тех же отношений могут возникать как дебиторская задолженность (нам должны), так и кредиторская (мы должны). Представьте ситуацию: компания работает с постоянным поставщиком — иногда перечисляет ему авансы за будущие поставки, а иногда получает товар с отсрочкой платежа. Использование одного активно-пассивного счёта вместо двух отдельных счетов существенно упрощает учёт и делает его более наглядным.

Ключевые свойства:

- Двойственная природа — одновременное отражение и активов (имущества), и пассивов (обязательств).

- Переменное сальдо — остаток может быть как дебетовым, так и кредитовым в зависимости от характера расчётов.

- Учёт взаимных расчётов — основная сфера применения связана с отношениями между организацией и её контрагентами.

- Развёрнутое сальдо — при детальном учёте по аналитике может одновременно присутствовать и дебетовый, и кредитовый остаток.

На практике активно-пассивные счета применяются преимущественно в расчётах: с поставщиками и подрядчиками, покупателями и заказчиками, подотчётными лицами, учредителями. Они также используются для отражения финансового результата деятельности организации — прибылей или убытков. Фактически, любая ситуация, где взаимоотношения с контрагентом могут развиваться в обе стороны, требует использования активно-пассивного счёта.

- Как устроен бухгалтерский счёт: дебет, кредит и сальдо

- Активные, пассивные и активно-пассивные: в чём разница

- Какие бывают активно-пассивные счета

- Примеры активно-пассивных счетов с пояснениями

- Как определить сальдо на активно-пассивном счёте: пошаговый алгоритм

- Как отражать активно-пассивные счета в бухгалтерском балансе

- Типичные ошибки при работе

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Как устроен бухгалтерский счёт: дебет, кредит и сальдо

Прежде чем углубляться в специфику активно-пассивных счетов, давайте вспомним базовые принципы устройства любого бухгалтерского счёта. По сути, он представляет собой инструмент систематизации и группировки информации об объектах бухгалтерского учёта — будь то денежные средства, материалы, задолженности или капитал. Каждый счёт имеет свой номер и наименование согласно Плану счетов, а также чёткую структуру, которая позволяет фиксировать все изменения, происходящие с учитываемым объектом.

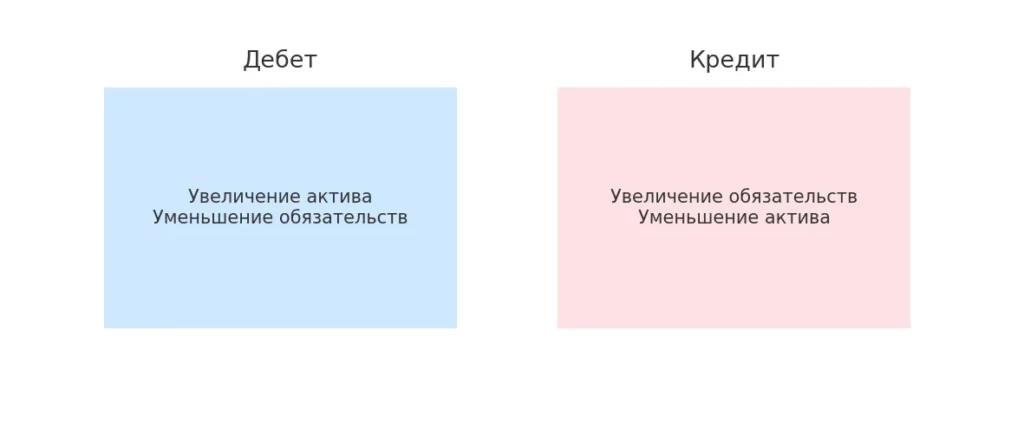

Любой из них делится на две части: левую (дебет) и правую (кредит). Казалось бы, простое деление, но именно оно составляет основу метода двойной записи — фундаментального принципа бухучёта. Дебет и кредит — это не синонимы «прихода» и «расхода», как иногда ошибочно полагают. Их значение зависит от типа: на активных по дебету отражается увеличение имущества, а по кредиту — его уменьшение; на пассивных всё наоборот — дебет показывает уменьшение источников, кредит — их увеличение. Именно эта двойственность и создаёт предпосылки для существования активно-пассивных счетов, где значение записей по дебету и кредиту может меняться в зависимости от конкретной ситуации.

Схема визуально объясняет различия между дебетом и кредитом. Видно, как записи по одной стороне могут означать увеличение актива или обязательства. Это базовая логика для понимания активно-пассивных счетов.

Сальдо — это остаток по счёту на определённую дату. Мы различаем начальное (на начало периода) и конечное (на конец периода). Однако для понимания активно-пассивных счетов критически важно знать о разных видах:

Виды сальдо по характеру:

- Дебетовое — остаток, отражаемый по дебету (характерно для активных).

- Кредитовое — остаток, отражаемый по кредиту (типично для пассивных).

- Нулевое — отсутствие остатка, когда дебетовые и кредитовые обороты равны.

Виды сальдо по форме представления:

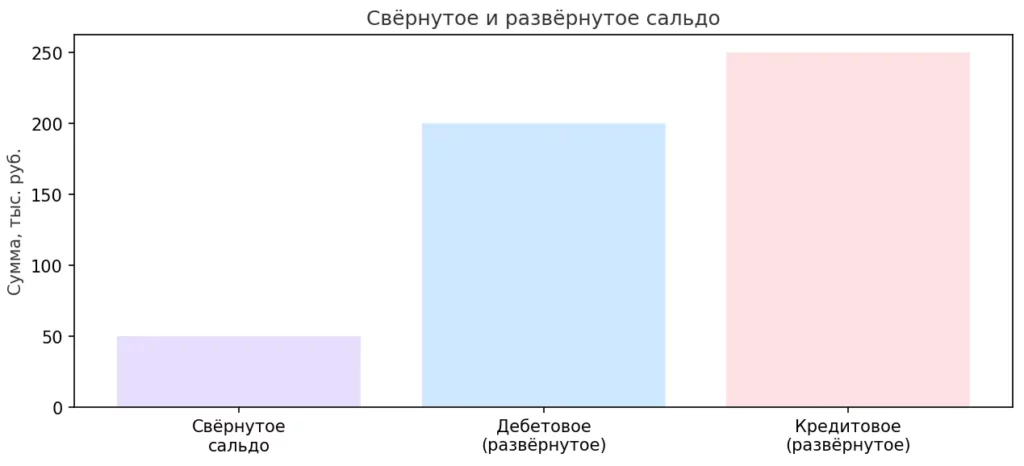

- Свёрнутое — разница между дебетовым и кредитовым оборотами, показывающая общий итоговый остаток.

- Развёрнутое — одновременное отражение и дебетового, и кредитового остатков (характерно только для активно-пассивных счетов при наличии детализации по аналитике).

Диаграмма сравнивает свёрнутое и развёрнутое сальдо на одном примере. Хорошо видно, что свёрнутое значение скрывает реальный объём задолженностей. Это объясняет, почему в балансе используется развёрнутое отражение.

Для наглядности сравним все три типа:

| Тип | Что отражает | Увеличение | Уменьшение | Сальдо |

|---|---|---|---|---|

| Активный | Имущество, активы | По дебету | По кредиту | Дебетовое |

| Пассивный | Источники, обязательства | По кредиту | По дебету | Кредитовое |

| Активно-пассивный | И активы, и обязательства | По дебету (активы) или кредиту (обязательства) | По кредиту (активы) или дебету (обязательства) | Дебетовое, кредитовое или развёрнутое |

Активные, пассивные и активно-пассивные: в чём разница

Чтобы полностью понять логику работы активно-пассивных счетов, необходимо чётко представлять, чем они отличаются от своих «односторонних» собратьев. Все они бухгалтерского учёта подразделяются на три категории в зависимости от того, какую экономическую информацию они призваны отражать и как ведут себя их остатки.

- Активные предназначены для учёта имущества организации — всего того, что находится в её собственности или под контролем. К таким ним относятся, например, счёт 01 «Основные средства», 10 «Материалы», 50 «Касса». Логика их работы проста и последовательна: когда имущество поступает или увеличивается в стоимости, запись делается по дебету; когда выбывает или уменьшается — по кредиту. Сальдо на активных счетах всегда дебетовое (или нулевое), поскольку имущество не может иметь отрицательного значения. Представьте счёт учёта материалов: на складе либо есть определённое количество товаров (дебетовое), либо склад пуст (нулевое), но никак не может быть «минус 100 единиц».

- Пассивные, напротив, отражают источники формирования имущества — капитал, резервы, обязательства перед кредиторами. Примеры: счёт 80 «Уставный капитал», 66 «Расчёты по краткосрочным кредитам». Здесь механика зеркальная: увеличение источника записывается по кредиту, уменьшение — по дебету. Сальдо всегда кредитовое (или нулевое). Если взять, к примеру, уставный капитал, то он может либо существовать в определённом размере, либо отсутствовать, но не может быть отрицательным.

- Активно-пассивные объединяют свойства обоих типов, что делает их уникальными и одновременно более сложными в понимании. Записи по дебету таких счетов могут означать либо увеличение актива (например, возникновение дебиторской задолженности), либо уменьшение пассива (погашение кредиторской задолженности). Аналогично, записи по кредиту показывают либо увеличение обязательств, либо уменьшение требований. Сальдо может быть любым: дебетовым, кредитовым или даже развёрнутым — когда одновременно присутствуют оба остатка при детальном учёте по контрагентам.

Возникает закономерный вопрос: когда какой тип следует применять? Выбор определяется природой учитываемого объекта. Если объект по своей сути может быть только активом (оборудование, товары), используется активный счёт. Если объект всегда является источником или обязательством (капитал, долгосрочный кредит), выбираем пассивный. Но когда речь идёт о взаимоотношениях, которые могут развиваться в обе стороны — сегодня мы должны контрагенту, завтра он должен нам — без активно-пассивного счёта не обойтись.

Сравнительная таблица движения средств:

| Операция | Активный | Пассивный | Активно-пассивный |

|---|---|---|---|

| Поступление денег в кассу | Дебет (увеличение актива) | — | — |

| Получен кредит от банка | — | Кредит (увеличение обязательства) | — |

| Перечислен аванс поставщику | — | — | Дебет (возникла дебиторская задолженность) |

| Получен аванс от покупателя | — | — | Кредит (возникла кредиторская задолженность) |

| Погашена задолженность перед поставщиком | — | — | Дебет (уменьшение кредиторской задолженности) |

Какие бывают активно-пассивные счета

Они не представляют собой однородную группу — внутри этой категории существует важное разделение, которое определяет специфику работы с каждым конкретным счётом. Мы различаем два основных типа активно-пассивных счетов в зависимости от характера их сальдо: с односторонним и с двусторонним (развёрнутым). Понимание этого различия критически важно для корректного ведения учёта и формирования отчётности.

Активно-пассивные с односторонним

Эти счета называются активно-пассивными потому, что их остаток может быть либо дебетовым, либо кредитовым — но не одновременно. В каждый конкретный момент времени счёт «выбирает сторону»: он либо отражает актив, либо пассив. Классический пример — 99 «Прибыли и убытки». Если по итогам отчётного периода доходы организации превысили расходы, образуется прибыль, и сальдо будет кредитовым (поскольку прибыль является источником формирования имущества и отражается в пассиве баланса). Если же расходы оказались больше доходов, возникает убыток, и сальдо становится дебетовым.

Логика здесь достаточно прозрачна: финансовый результат по своей природе может быть как положительным, так и отрицательным, но в конкретный момент он имеет только одно значение. Невозможна ситуация, когда у компании одновременно есть и прибыль, и убыток — это взаимоисключающие состояния. Именно поэтому сальдо остаётся односторонним, хотя сам счёт способен «переключаться» между активной и пассивной функцией в зависимости от обстоятельств.

Активно-пассивные с двусторонним (развёрнутым)

Эта категория представляет собой более сложный случай. Здесь счёт одновременно может иметь и дебетовое, и кредитовое сальдо — разумеется, при условии ведения детального аналитического учёта. Яркий представитель этой группы — номер 76 «Расчёты с разными дебиторами и кредиторами». Представьте, что организация работает с несколькими контрагентами: одни из них должны компании деньги за оказанные услуги (дебиторская задолженность), а другим, наоборот, должна сама организация за полученные материалы (кредиторская задолженность). При ведении учёта по каждому контрагенту отдельно мы получаем развёрнутое сальдо: по одним субсчетам — дебетовый остаток, по другим — кредитовый.

Такой подход обеспечивает максимальную детализацию и контроль за расчётами. Он позволяет видеть полную картину взаимоотношений с каждым партнёром, не скрывая реальное положение дел за общим «свёрнутым» показателем. К этой же группе относятся и другие «расчётные» счета — 60 «Расчёты с поставщиками и подрядчиками», 62 «Расчёты с покупателями и заказчиками», 71 «Расчёты с подотчётными лицами» и другие.

Когда применяется каждый тип?

Счета с односторонним используются для учёта показателей, которые по своей природе не могут существовать одновременно в разных формах (прибыль/убыток). Счета с развёрнутым применяются там, где ведётся учёт множественных взаимоотношений с разными субъектами, и необходимо сохранять детализацию по каждому из них.

Примеры активно-пассивных счетов с пояснениями

Теория обретает смысл только тогда, когда мы видим её практическое применение. Давайте рассмотрим наиболее распространённые активно-пассивные счета, с которыми бухгалтер сталкивается в повседневной работе, и разберёмся, почему каждый из них требует именно такой, двойственной природы.

- Счёт 60 «Расчёты с поставщиками и подрядчиками». Он отражает все взаимоотношения с теми, кто поставляет организации товары, материалы или оказывает услуги. Почему он активно-пассивный? Потому что отношения с поставщиками редко бывают однонаправленными. Типичная ситуация: компания перечисляет поставщику предоплату за будущую поставку оборудования — возникает дебиторская задолженность (у нас есть требование к поставщику), которая отражается по дебету счёта 60. Затем оборудование поступает на сумму, превышающую аванс, — теперь мы должны поставщику доплатить, появляется кредиторская задолженность, фиксируемая по кредиту. Фактически, один и тот же договор в процессе исполнения может генерировать оба типа задолженности.

- Номер 62 «Расчёты с покупателями и заказчиками». Зеркальная ситуация по отношению к счёту 60, но здесь мы выступаем в роли продавца или исполнителя. Организация получает аванс от покупателя — возникает обязательство поставить товар или оказать услугу (кредитовое, мы должны). После отгрузки товара на сумму, превышающую полученный аванс, покупатель остаётся должен нам за полученное — появляется дебиторская задолженность (дебетовое, нам должны). Более того, у крупной организации могут быть сотни покупателей, часть которых перечислила авансы, а часть, наоборот, получила товар с отсрочкой платежа — отсюда необходимость развёрнутого учёта.

- Номер 71 «Расчёты с подотчётными лицами». Пожалуй, один из самых понятных примеров для тех, кто далёк от бухгалтерии. Сотрудник получает из кассы деньги под отчёт на командировочные расходы — компания выдала средства, но пока не знает, как они будут потрачены. Это дебиторская задолженность: сотрудник должен либо потратить деньги по назначению и отчитаться, либо вернуть их. По дебету счёта 71 отражается выданная сумма. Затем работник представляет авансовый отчёт, и выясняется, что фактические расходы оказались больше выданной суммы — теперь компания должна сотруднику (кредитовое сальдо). Возникает вопрос: можно ли было обойтись двумя разными счетами? Теоретически да, но практически это усложнило бы учёт и лишило его логической целостности.

- Номер 76 «Расчёты с разными дебиторами и кредиторами». Своеобразный «сборный» номер для учета расходов, которые не вписываются в специализированные счета. Здесь отражаются претензии к поставщикам, расчёты по имущественному и личному страхованию, депонированная заработная плата и многое другое. Активно-пассивная природа объясняется разнообразием операций: по одним мы можем быть должниками (получили страховое возмещение авансом), по другим — кредиторами (предъявили претензию за недопоставку и ждём возмещения). Развёрнутое сальдо здесь практически неизбежно при любом активном ведении бизнеса.

- Номер 99 «Прибыли и убытки». Его мы уже упоминали как классический пример активно-пассивного с односторонним сальдо. На нём аккумулируется финансовый результат деятельности организации. В течение года по кредиту счёта 99 собираются прибыли от продаж и прочих операций, по дебету — убытки и начисленный налог на прибыль. В конце отчётного периода он может показать либо прибыль (кредитовое — источник увеличения капитала), либо убыток (дебетовое — уменьшение капитала). Обе ситуации реальны для любого бизнеса, и счёт должен уметь их отражать.

Все перечисленные счета объединяет одна общая черта: они работают в условиях динамично меняющихся взаимоотношений, где невозможно заранее предсказать, в какую сторону склонится баланс требований и обязательств.

Как определить сальдо на активно-пассивном счёте: пошаговый алгоритм

Определение на активно-пассивных — процесс, который требует большей внимательности по сравнению с обычными счетами. Здесь недостаточно просто посмотреть на остаток: необходимо понять его природу и правильно представить в отчётности. Давайте разберём чёткий алгоритм, следуя которому, вы избежите типичных ошибок.

- Шаг 1. Определите начальное сальдо по каждой аналитической позиции. Начинайте с анализа остатков на начало периода. Если у вас ведётся детальный учёт по контрагентам (что обязательно для счетов типа 60, 62, 76), выявите начальное сальдо по каждому из них отдельно. Одни контрагенты могут числиться в дебиторах (дебетовое), другие — в кредиторах (кредитовое). На этом этапе важно не сворачивать данные, а сохранять детализацию — это основа корректного учёта.

- Шаг 2. Учтите все обороты по дебету. Зафиксируйте все операции, которые были отражены по дебету счёта в течение анализируемого периода. На активно-пассивных дебетовые обороты могут означать либо увеличение дебиторской задолженности (например, перечислен аванс поставщику), либо уменьшение кредиторской задолженности (погашен долг перед поставщиком). Критически важно вести учёт по каждому контрагенту отдельно, поскольку одна и та же сумма по дебету может иметь совершенно разное экономическое содержание в зависимости от того, с кем именно произошла операция.

- Шаг 3. Учтите все обороты по кредиту. Аналогично отразите кредитовые обороты. По кредиту активно-пассивного счёта фиксируется либо возникновение (увеличение) кредиторской задолженности, либо погашение (уменьшение) дебиторской задолженности. Например, получен товар от поставщика без предоплаты — кредитовая запись увеличивает нашу задолженность перед ним. Или покупатель погасил свой долг за ранее отгруженный товар — кредитовая запись уменьшает его задолженность перед нами.

- Шаг 4. Рассчитайте свёрнутое сальдо (промежуточный результат). Свёрнутое сальдо — это арифметическая разница между суммой начального сальдо и оборотов по дебету, с одной стороны, и оборотов по кредиту — с другой. Формула проста: (Начальное Дт + Обороты Дт) — (Начальное Кт + Обороты Кт). Если результат положительный — сальдо дебетовое, если отрицательный — кредитовое. Однако это ещё не финальный результат для целей отчётности. Свёрнутое сальдо полезно для общего контроля, но оно скрывает реальную структуру задолженности и не может использоваться в бухгалтерском балансе.

- Шаг 5. Сформируйте развёрнутое сальдо по аналитике. Это ключевой показатель для активно-пассивных счетов с множественными контрагентами. Вам необходимо отдельно суммировать все дебетовые остатки по аналитическим позициям (это будет дебиторская задолженность) и отдельно — все кредитовые остатки (кредиторская задолженность). Именно эти две суммы пойдут в разные части баланса: дебетовое развёрнутое сальдо — в актив, кредитовое — в пассив.

- Шаг 6. Проверьте корректность. Контрольная проверка: разница между дебетовым и кредитовым развёрнутым сальдо должна равняться свёрнутому. Если этого не происходит — где-то допущена ошибка в расчётах или в учёте операций. Эта проверка служит гарантией того, что все данные учтены корректно и баланс сойдётся.

Почему нельзя использовать свёрнутое сальдо в балансе? Потому что это нарушает принцип полноты и достоверности отчётности. Представьте: организация должна поставщикам 500 000 рублей, а покупатели должны ей 450 000 рублей. Свёрнутое сальдо покажет лишь 50 000 рублей кредиторской задолженности, скрыв реальный масштаб обязательств и требований компании — а это уже искажение финансовой картины для пользователей отчётности.

Как отражать активно-пассивные счета в бухгалтерском балансе

Правильное отражение в бухгалтерском балансе — это не просто техническая процедура, а требование, которое обеспечивает прозрачность и достоверность финансовой отчётности. Здесь действует строгое правило: развёрнутое должно быть разделено и показано в разных частях баланса в соответствии с его экономической природой.

Дебетовое развёрнутое сальдо всегда отражается в активе баланса. Это логично: дебетовый остаток по активно-пассивному счёту означает, что у организации есть актив в виде дебиторской задолженности — то есть права требования к контрагентам. Например, если по номеру 62 «Расчёты с покупателями и заказчиками» числится дебетовое в размере 300 000 рублей, это означает, что покупатели должны компании за отгруженные товары. Эта сумма идёт в раздел II баланса «Оборотные активы», подраздел «Дебиторская задолженность».

Кредитовое развёрнутое сальдо попадает в пассив баланса, поскольку отражает обязательства организации перед контрагентами. Если по тому же 62 есть кредитовое сальдо в 150 000 рублей (покупатели перечислили авансы, а товар ещё не отгружен), эта сумма должна быть показана в разделе V «Краткосрочные обязательства» как кредиторская задолженность. Фактически, у компании возникло обязательство либо поставить товар, либо вернуть деньги.

Почему отчётность требует именно раздельного отражения? Причина в том, что финансовая отчётность предназначена для внешних пользователей — инвесторов, кредиторов, государственных органов, — которым необходима полная и объективная картина финансового положения компании. Взаимозачёт активов и пассивов (сворачивание) искажает реальность: организация может иметь значительные обязательства и одновременно крупные требования к контрагентам, но при сворачивании эта информация теряется.

- Как нельзя: счёт 60: свёрнутое сальдо 50 000 рублей (кредит) → показать в пассиве 50 000 рублей. Проблема: скрыты реальные масштабы расчётов.

- Как правильно: счёт 60: дебетовое развёрнутое сальдо 200 000 рублей → актив баланса; кредитовое развёрнутое сальдо 250 000 рублей → пассив баланса. Результат: пользователь отчётности видит полную картину взаимоотношений с поставщиками.

Такой подход позволяет объективно оценить ликвидность компании, её платёжеспособность и масштаб коммерческой деятельности — информацию, критически важную для принятия управленческих и инвестиционных решений.

Иллюстрация показывает работу бухгалтера с документами, расчётами и балансом. В реальной практике именно так анализируются активы, пассивы и взаимные расчёты с контрагентами. Визуал подчёркивает прикладной характер темы активно-пассивных счетов.

Типичные ошибки при работе

Работа с активно-пассивными счетами сопряжена с определёнными сложностями, которые особенно остро проявляются у начинающих бухгалтеров. Давайте разберём наиболее распространённые ошибки и способы их предотвращения — это поможет избежать искажений в учёте и проблем при формировании отчётности.

- Ошибка 1. Некорректное определение начального сальдо. Неточности при переносе остатков с предыдущего периода — классическая проблема, которая затем «тянется» через весь отчётный период. Часто бухгалтеры ошибочно сворачивают сальдо уже на начальном этапе или неправильно классифицируют остатки по дебету и кредиту. Как избежать: всегда проводите сверку расчётов с контрагентами на конец предыдущего периода и начало текущего. Используйте акты сверки взаиморасчётов — они помогут выявить расхождения до того, как они войдут в учёт.

- Ошибка 2. Неправильное составление бухгалтерских проводок. Путаница в том, по какой стороне отражать ту или иную операцию, — бич многих практикующих специалистов. Особенно часто это происходит при зачёте встречных требований или при сложных многоступенчатых операциях. Например, получение аванса от покупателя ошибочно проводят по дебету счёта 62 вместо кредита. Как избежать: перед составлением проводки мысленно определите экономическую суть операции — возникает у вас требование или обязательство? Полезно также использовать стандартные схемы проводок для типовых операций.

- Ошибка 3. Сворачивание сальдо при формировании отчётности. Мы уже говорили об этом, но повторим: показ в балансе разницы между дебиторской и кредиторской задолженностью вместо развёрнутых сумм — грубое нарушение требований к отчётности. Это не только искажает финансовое положение организации, но и может привести к претензиям со стороны налоговых органов и аудиторов. Как избежать: настройте аналитический учёт таким образом, чтобы система автоматически формировала развёрнутое сальдо по каждому контрагенту. Большинство современных бухгалтерских программ имеют такую возможность.

- Ошибка 4. Отсутствие детализации по контрагентам. Ведение учёта «общей массой» без разбивки по конкретным дебиторам и кредиторам делает невозможным контроль за расчётами и своевременное выявление проблемных задолженностей. При таком подходе вы не сможете ответить на простой вопрос: кто конкретно и сколько должен компании или кому должна компания. Как избежать: обязательно открывайте субсчета или используйте аналитические измерения для каждого контрагента. Это требует немного больше времени на начальном этапе, но многократно окупается при анализе и контроле.

- Ошибка 5. Ошибки в первичных документах. Неправильное оформление первички или несвоевременное её получение приводит к тому, что операции отражаются в учёте некорректно или не в том периоде. Особенно критично это для активно-пассивных счетов, где важна точная хронология событий — когда именно возникло требование или обязательство. Как избежать: установите строгий регламент документооборота с контрагентами, требуйте своевременного предоставления актов, накладных, счетов-фактур. Проверяйте первичку на полноту и корректность заполнения до внесения в учёт.

- Ошибка 6. Игнорирование необходимости регулярных сверок. Отсутствие периодических сверок с контрагентами приводит к накоплению расхождений, которые потом очень сложно выявить и устранить. Расхождения могут возникать по множеству причин — от технических ошибок до разного понимания условий договора. Как избежать: проводите сверки расчётов минимум раз в квартал с ключевыми контрагентами, а по итогам года — со всеми. Оформляйте результаты актами сверки взаиморасчётов за подписью обеих сторон.

- Ошибка 7. Неправильный учёт авансов. Смешение авансов выданных и полученных с основной задолженностью или отражение их на неправильных субсчетах — частая проблема. Это особенно критично для целей налогового учёта, где авансы имеют особый статус. Как избежать: используйте отдельные субсчета для учёта авансов в рамках счетов 60 и 62. Например, 60.01 для основных расчётов и 60.02 для авансов выданных.

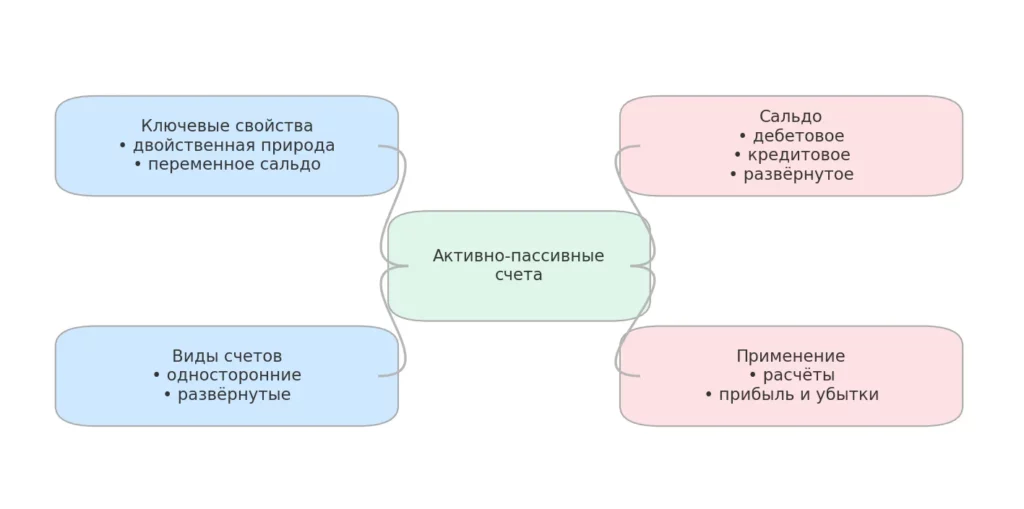

Майнд-карта в наглядной форме объединяет ключевые аспекты активно-пассивных счетов. Плавные связи помогают быстро увидеть логику темы и взаимосвязь понятий. Подходит для повторения и закрепления материала.

Заключение

Давайте подведём итоги и зафиксируем ключевые моменты, которые необходимо помнить при работе с активно-пассивными счетами:

- Активно-пассивные счета отражают и активы, и обязательства. Это позволяет учитывать взаимные расчёты с контрагентами в рамках одного счёта.

- Сальдо по таким счетам может быть дебетовым, кредитовым или развёрнутым. Его характер зависит от структуры задолженности и аналитического учёта.

- Развёрнутое сальдо обязательно для корректной отчётности. Сворачивание искажает реальное финансовое положение организации.

- Активно-пассивные счета применяются прежде всего в расчётах. К ним относятся счета 60, 62, 71, 76 и 99.

- Корректная работа с такими счетами требует аналитики по контрагентам. Без детализации невозможно контролировать задолженности и формировать баланс.

- Типичные ошибки связаны с неправильным определением сальдо и проводок. Их можно избежать при регулярных сверках и соблюдении методологии учёта.

Если вы только начинаете осваивать профессию бухгалтера, рекомендуем обратить внимание на подборку курсов по бухгалтерии. В программах обучения обычно сочетаются теоретическая база и практические задания, что помогает лучше разобраться в активно-пассивных счетах и реальных расчётах.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

107 отзывов

|

Цена

59 904 ₽

|

От

4 992 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Профессия Бухгалтер

|

Skillbox

222 отзыва

|

Цена

80 102 ₽

133 518 ₽

Ещё -33% по промокоду

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

19 февраля

|

Подробнее |

|

Бухгалтер

|

Нетология

46 отзывов

|

Цена

81 000 ₽

142 100 ₽

с промокодом kursy-online

|

От

3 552 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 марта

|

Подробнее |

|

Главный бухгалтер

|

Eduson Academy

107 отзывов

|

Цена

86 818 ₽

|

От

7 235 ₽/мес

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

222 отзыва

|

Цена

66 907 ₽

133 813 ₽

Ещё -20% по промокоду

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

19 февраля

|

Подробнее |

Архитектурный модерн: искусство, вдохновлённое природой

Органические линии, витражи и инновационные материалы – модерн объединил эстетику и технологические прорывы. Как он изменил облик городов? Читаем дальше!

Разработка enterprise-приложений: эффективные подходы для бизнеса

Погрузитесь в мир разработки enterprise-приложений! Узнайте о подходах, которые сделают ваш проект успешным, стабильным и безопасным

Как подготовить документы для торговли на Ozon

Что нужно для торговли на Ozon? В статье разбираем сертификацию товаров, декларации и другие важные документы, которые защитят ваш бизнес от штрафов.