Бухгалтерский баланс: как составлять и читать финансовую отчётность

Когда речь заходит о финансовом состоянии компании, бухгалтерский баланс становится тем самым документом, который позволяет взглянуть на бизнес со стороны и понять его истинное положение. По сути, это главная форма бухгалтерской отчётности — своего рода финансовая фотография компании, запечатлённая на конкретную дату.

Представьте себе бухгалтерский баланс как двухстороннее зеркало, в котором отражаются две стороны одной медали. С одной — активы, то есть всё имущество и ресурсы, которыми располагает организация: здания, оборудование, запасы товаров, деньги на счетах, даже права на интеллектуальную собственность. С другой — пассивы, показывающие источники, из которых всё это имущество появилось: собственные средства учредителей, накопленная прибыль, кредиты, займы, задолженность перед поставщиками.

В России действует единая утверждённая форма — документ выглядит как структурированная таблица, в которой каждая цифра имеет своё место и значение. Главный принцип, лежащий в основе любого баланса, заключается в том, что стоимость активов всегда должна равняться стоимости пассивов — отсюда и название документа, ведь баланс в переводе означает «равновесие».

Но зачем нужна эта финансовая симметрия? Всё просто: баланс демонстрирует не только то, чем владеет компания, но и откуда взялись средства на это владение. Если актив вырос (например, компания приобрела новое оборудование), то и пассив увеличится на ту же сумму (скажем, появится запись о кредите или уменьшатся денежные средства). Эта математическая гармония позволяет видеть полную картину финансового состояния бизнеса.

- Кто обязан сдавать бухгалтерский баланс

- Когда и куда сдаётся

- Структура: активы и пассивы

- Какие данные нужны для составления

- Как составить бухгалтерский баланс — пошаговая инструкция

- Как читать бухгалтерский баланс: разбор для директоров и предпринимателей

- Типичные ошибки при составлении

- Как хранить бухгалтерский баланс и документы к нему

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Кто обязан сдавать бухгалтерский баланс

Законодательство о бухгалтерском учёте (статья 6 Федерального закона № 402-ФЗ) чётко определяет круг субъектов, обязанных составлять и представлять бухгалтерский баланс. Впрочем, список исключений тоже достаточно конкретен, и понимание этих границ помогает избежать ненужных недоразумений с контролирующими органами.

- Коммерческие организации — это основная категория, включающая общества с ограниченной ответственностью (ООО), акционерные общества (как публичные, так и непубличные), товарищества и другие формы юридических лиц, созданные для извлечения прибыли. Даже если компания в отчётном году не вела активную деятельность, так называемый «нулевой» баланс всё равно необходимо представить.

- Некоммерческие организации — фонды, ассоциации, союзы, автономные некоммерческие организации и другие НКО также входят в перечень субъектов, обязанных вести бухгалтерский учёт и сдавать отчётность, включая баланс.

- Государственные и муниципальные органы — они составляют отчётность в соответствии со специальными требованиями бюджетного учёта, но принцип остаётся тем же.

- Центральный банк Российской Федерации — как особый институт финансовой системы, он также представляет бухгалтерскую отчётность.

- Филиалы и представительства иностранных компаний — если они осуществляют деятельность на территории России, они обязаны вести учёт и сдавать баланс по российским стандартам.

Кто освобождён от сдачи:

- Индивидуальные предприниматели и самозанятые — для них действует упрощённый режим: они ведут налоговый учёт и сдают соответствующие декларации, но бухгалтерский баланс не составляют.

- Частнопрактикующие специалисты — адвокаты, нотариусы и другие лица, занимающиеся частной практикой, также освобождены от обязанности представлять бухгалтерскую отчётность.

- Подразделения иностранных организаций, не являющиеся филиалами или представительствами — такие структуры не имеют статуса обособленных подразделений и не обязаны сдавать баланс.

Упрощённая форма отчётности:

Субъекты малого предпринимательства вправе применять упрощённые формы бухгалтерской отчётности. К ним относятся микропредприятия (численность до 15 человек, годовой доход до 120 миллионов рублей), малые предприятия (до 100 человек и до 800 миллионов рублей) и средние предприятия (до 250 человек и до 2 миллиардов рублей). В упрощённом документе меньше строк и отсутствует детализация по отдельным статьям, что существенно упрощает процесс составления отчётности.

Когда и куда сдаётся

Сроки представления бухгалтерской отчётности в России регламентированы достаточно жёстко, и несоблюдение установленных дедлайнов влечёт за собой административную ответственность.

- Срок сдачи годового баланса — не позднее 31 марта года, следующего за отчётным. Например, за 2024 год необходимо представить до 31 марта 2025 года. Если крайняя дата выпадает на выходной или праздничный день, законодательство обязывает переносить срок.

- Баланс как часть годовой отчётности. Важно понимать, что документ не существует изолированно — он представляется в составе годовой бухгалтерской отчётности вместе с документом о финансовых результатах (форма № 2), отчётами об изменениях капитала и о движении денежных средств и пояснениями к балансу. Все эти документы образуют единый комплект, дающий полное представление о финансовом положении компании.

- Электронная форма сдачи. С 2020 года бумажный формат подачи отменён — теперь отчётность передаётся исключительно в электронном виде через операторов электронного документооборота (ЭДО). Документы подписываются усиленной квалифицированной электронной подписью руководителя или главного бухгалтера. После проверки налоговая инспекция размещает баланс в государственном информационном ресурсе бухгалтерской отчётности (ГИР БО), где он становится доступен всем заинтересованным лицам.

Для организаций, работающих через современные бухгалтерские сервисы или имеющих договор с операторами ЭДО, процесс отправки отчётности максимально автоматизирован. Система сама формирует файлы в нужном формате, проверяет их на соответствие требованиям и отправляет в налоговую инспекцию по месту регистрации компании.

Структура: активы и пассивы

Чтобы понять логику построения, нужно представить его как два ответа на два фундаментальных вопроса о финансовом состоянии компании. Первый вопрос: чем владеет организация? Второй: откуда взялись средства на приобретение этого имущества? Ответы на эти вопросы и формируют две части баланса — активы и пассивы.

Активы отражают всё имущество и имущественные права компании в денежном выражении. Здесь мы видим здания и оборудование, запасы товаров, деньги на счетах, права на интеллектуальную собственность, долги контрагентов перед компанией — словом, всё то, что может приносить экономическую выгоду. Активы показывают, во что вложены ресурсы бизнеса и какие средства работают на его развитие.

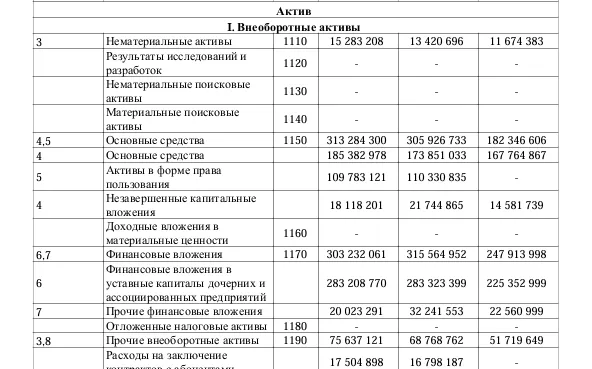

Пример бухгалтерского баланса компании МТС (активы) Источник: gir-bo.

Пассивы демонстрируют источники формирования этих активов. Откуда компания получила деньги на покупку оборудования? Возможно, учредители внесли уставный капитал, или компания накопила прибыль за предыдущие годы, а может быть, взяла кредит в банке или получила отсрочку платежа от поставщиков. Пассивы — это своеобразная финансовая родословная каждого актива.

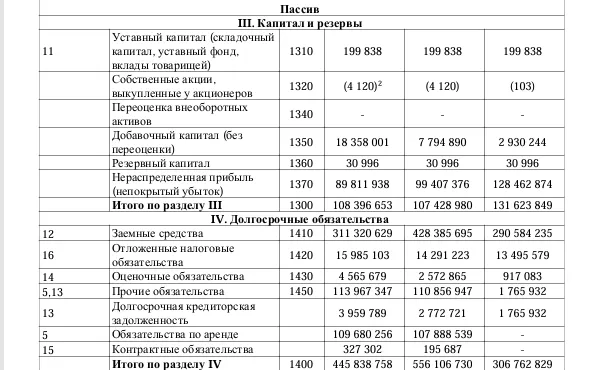

Пример бухгалтерского баланса компании МТС (пассивы) Источник: gir-bo.

Главное правило баланса заключается в том, что итоговая сумма активов всегда должна равняться итоговой сумме пассивов. Эта математическая закономерность — не просто формальность, а отражение фундаментального принципа двойной записи в бухгалтерском учёте. Каждая хозяйственная операция затрагивает как минимум два счёта: если компания приобретает станок в кредит, одновременно увеличивается и актив (основные средства), и пассив (кредиторская задолженность перед банком) на одну и ту же сумму.

Когда баланс «не сходится», это сигнализирует об ошибках в бухгалтерском учёте. Возможно, какая-то операция отражена неполностью, или суммы распределены неправильно, или пропущена важная проводка.

Активы — что включается и как читать

Активы в бухгалтерском балансе структурированы по принципу ликвидности — от наименее ликвидных к наиболее легко превращаемым в деньги. Такая логика позволяет быстро оценить, насколько мобильны ресурсы компании и как быстро она может высвободить средства при необходимости.

Все активы делятся на два крупных раздела: внеоборотные (долгосрочные) и оборотные (краткосрочные). Критерий разделения простой — срок использования или обращения в денежные средства. Если актив будет приносить пользу более года, он относится к внеоборотным; если менее года — к оборотным.

- Раздел I. Внеоборотные активы — это имущество длительного пользования, которое постепенно переносит свою стоимость на готовую продукцию или услуги компании. Здания не исчезают после производства одной партии товара, станки работают годами, права на программное обеспечение служат долго. Эти активы формируют производственную базу бизнеса и определяют его долгосрочный потенциал.

- Раздел II. Оборотные активы — это ресурсы, которые активно участвуют в операционном цикле компании. Сырьё превращается в продукцию, она продаётся и становится дебиторской задолженностью, которая затем превращается в деньги на счёте. Эти активы «оборачиваются», проходя циклы трансформации, и именно от скорости их оборота во многом зависит финансовая устойчивость бизнеса.

Активы в бухгалтерском балансе сгруппированы по способности быстро превращаться в деньги. Такая структура помогает оценить мобильность ресурсов компании и её готовность к выполнению текущих обязательств.

Давайте рассмотрим конкретные категории активов и примеры того, что в них включается:

| Категория актива | Примеры и пояснения |

|---|---|

| Нематериальные активы | Программное обеспечение, базы данных, патенты на изобретения, товарные знаки, лицензии на право деятельности, франшизы |

| Результаты исследований и разработок | Затраты на создание новых технологий, опытно-конструкторские работы, научные исследования, если они дали положительный результат |

| Основные средства | Здания и сооружения, производственное оборудование, станки, транспортные средства, компьютерная техника, мебель |

| Финансовые вложения (долгосрочные) | Инвестиции в акции других компаний, облигации со сроком погашения более года, предоставленные займы на длительный срок |

| Отложенные налоговые активы | Часть налога на прибыль, уплаченная авансом, которая будет зачтена в будущих периодах |

| Запасы | Сырьё и материалы для производства, товары для перепродажи, готовая продукция на складе, незавершённое производство |

| НДС по приобретённым ценностям | Суммы налога, уплаченные или подлежащие уплате поставщикам, которые компания планирует принять к вычету |

| Дебиторская задолженность | Долги покупателей за отгруженную продукцию, выданные авансы поставщикам, переплата по налогам |

| Финансовые вложения (краткосрочные) | Депозиты в банках со сроком до года, краткосрочные займы, выданные другим организациям |

| Денежные средства и эквиваленты | Наличные в кассе, средства на расчётных счетах, валютные счета, высоколиквидные банковские депозиты |

При чтении баланса обращайте внимание на структуру активов: какая доля приходится на внеоборотные, а какая — на оборотные средства. Преобладание оборотных активов характерно для торговых компаний, тогда как производственные предприятия обычно имеют значительную долю основных средств.

Пассивы — источники формирования средств

Если активы показывают, чем владеет компания, то пассивы отвечают на вопрос: за чьи деньги всё это приобретено? По сути, пассив — это финансовая история бизнеса, рассказывающая о том, кто вложил средства в компанию и на каких условиях.

Структура пассивов выстроена по степени срочности возврата средств: от наиболее устойчивых источников (собственный капитал) к тем обязательствам, которые нужно погасить в ближайшее время. Такая иерархия позволяет оценить финансовую автономность компании и степень её зависимости от внешних кредиторов.

- Раздел III. Капитал и резервы — это собственные средства компании, те ресурсы, которые принадлежат владельцам бизнеса и не требуют возврата внешним кредиторам. Чем выше доля собственного капитала в пассиве, тем устойчивее финансовое положение организации и тем привлекательнее она выглядит в глазах банков и инвесторов.

- Раздел IV. Долгосрочные обязательства — это долги со сроком погашения более одного года. Такие обязательства обычно связаны с крупными инвестиционными проектами: покупкой недвижимости, модернизацией производства, расширением бизнеса. Долгосрочные кредиты дают компании возможность развиваться, не изымая средства из оборота.

- Раздел V. Краткосрочные обязательства — это долги, которые необходимо погасить в течение ближайших двенадцати месяцев. Высокая доля краткосрочных обязательств может сигнализировать о проблемах с ликвидностью и требует пристального внимания руководства.

Рассмотрим подробнее, что включается в каждую категорию пассивов:

| Категория пассива | Примеры и пояснения |

|---|---|

| Уставный капитал | Первоначальные вложения учредителей при регистрации компании (деньгами или имуществом), зафиксированные в учредительных документах |

| Добавочный капитал | Прирост стоимости активов при переоценке, эмиссионный доход от размещения акций выше номинала |

| Резервный капитал | Часть прибыли, отложенная для покрытия возможных убытков или выплаты дивидендов при недостатке средств |

| Нераспределённая прибыль (непокрытый убыток) | Накопленная за все годы работы чистая прибыль, которая не была распределена между учредителями |

| Долгосрочные заёмные средства | Банковские кредиты и займы от других организаций со сроком возврата более года |

| Отложенные налоговые обязательства | Часть налога на прибыль, которую придётся заплатить в будущих периодах из-за временных разниц в бухгалтерском и налоговом учёте |

| Оценочные обязательства (долгосрочные) | Резервы под гарантийный ремонт, на выплату отпускных, резервы по судебным искам с неопределённой суммой |

| Краткосрочные заёмные средства | Кредиты и займы со сроком погашения до года, краткосрочные кредитные линии |

| Кредиторская задолженность | Долги перед поставщиками за товары и услуги, задолженность по заработной плате, долги перед бюджетом по налогам |

| Доходы будущих периодов | Предоплата от клиентов за услуги, которые будут оказаны в следующем периоде; бюджетные субсидии на покрытие будущих расходов |

| Оценочные обязательства (краткосрочные) | Резервы на оплату отпусков сотрудников, на выплату премий, резервы по претензиям клиентов |

При анализе пассивов важно обращать внимание на соотношение собственного капитала и заёмных средств. Превышение обязательств над капиталом может указывать на высокие финансовые риски, хотя многое зависит от специфики отрасли и стадии развития бизнеса.

Майнд-карта объединяет ключевые элементы бухгалтерского баланса: активы, пассивы, процесс составления и направления анализа. Она помогает быстро увидеть логику отчётности и взаимосвязь всех разделов без погружения в детали.

Какие данные нужны для составления

Составление достоверного бухгалтерского баланса невозможно без тщательной подготовки и сбора всей необходимой информации. Бухгалтер не может просто взять цифры «из головы» — каждая строка должна быть подтверждена конкретными документами и данными учётных регистров. Давайте разберёмся, какая информационная база требуется для формирования качественной отчётности.

- Результаты инвентаризации. Перед составлением годового баланса законодательство обязывает провести инвентаризацию активов и обязательств (статья 11 Федерального закона № 402-ФЗ). Это означает физическую проверку имущества: пересчёт товаров на складе, проверку наличия основных средств, сверку остатков в кассе, подтверждение дебиторской и кредиторской задолженности. Инвентаризационные ведомости становятся документальным подтверждением того, что учётные данные соответствуют фактическому положению дел.

- Оборотно-сальдовая ведомость. Это центральный документ, который аккумулирует всю информацию о движении средств за отчётный период. В ведомости отражаются остатки на начало года, все операции за период и конечные остатки по каждому счёту бухгалтерского учёта. Именно из оборотно-сальдовой ведомости бухгалтер берёт цифры для заполнения строк группируя их по соответствующим статьям.

- Первичные документы и учётные регистры. Каждая хозяйственная операция должна быть подтверждена первичным документом: накладными на отгрузку товаров, актами выполненных работ, договорами, платёжными поручениями, кассовыми ордерами. Эти документы формируют основу бухгалтерского учёта, и без них составить баланс просто невозможно.

- Банковские выписки. Они подтверждают остатки денежных средств на расчётных счетах компании на отчётную дату. Банковские выписки должны быть сверены с данными бухгалтерского учёта — любые расхождения необходимо выявить и устранить до составления баланса.

- Учётная политика организации. В этом документе прописаны методы оценки активов, способы начисления амортизации, порядок признания доходов и расходов. Учётная политика определяет, как именно будут отражаться в балансе те или иные операции, и её соблюдение гарантирует последовательность учёта от периода к периоду.

Как составить бухгалтерский баланс — пошаговая инструкция

Составление — процесс, требующий системного подхода и внимания к деталям. На практике эту задачу обычно решает профессиональный бухгалтер, однако понимание алгоритма полезно и руководителям, и тем, кто только начинает разбираться в финансовой отчётности. Мы предлагаем пошаговое руководство, которое поможет структурировать работу и избежать типичных ошибок.

Шаг 1. Провести инвентаризацию активов и обязательств

Первым делом необходимо провести полную инвентаризацию имущества и обязательств компании. Это не формальность, а критически важная процедура, гарантирующая достоверность отчётности.

Мы начинаем с физического пересчёта товарно-материальных ценностей на складах. Комиссия проверяет фактическое наличие запасов, сверяет их с данными учёта, выявляет излишки или недостачи. Параллельно проводится осмотр основных средств — оборудования, зданий, транспорта — чтобы убедиться в их физическом присутствии и пригодности к эксплуатации.

Не менее важна проверка денежных средств: пересчёт наличности в кассе, сверка остатков на расчётных и валютных счетах с банковскими выписками. Отдельное внимание уделяется дебиторской и кредиторской задолженности — необходимо направить контрагентам акты сверки и получить подтверждение сумм долгов.

Результаты инвентаризации оформляются документально в виде инвентаризационных ведомостей и актов. Все выявленные расхождения между фактическими и учётными данными должны быть отражены в бухгалтерском учёте до составления баланса.

Шаг 2. Собрать данные из учётных регистров

После завершения инвентаризации бухгалтер формирует оборотно-сальдовую ведомость — сводный документ, который показывает остатки по всем счетам на конец отчётного периода.

Оборотно-сальдовая ведомость представляет собой таблицу, где по каждому счёту бухгалтерского учёта указаны начальное сальдо, обороты за период (дебетовые и кредитовые) и конечное сальдо. Именно конечные остатки станут основой для заполнения строк баланса.

Важно проверить, что ведомость «сошлась» — сумма дебетовых сальдо должна равняться сумме кредитовых сальдо. Если равенство не соблюдается, это сигнал о наличии ошибок в учёте, которые необходимо найти и исправить.

Шаг 3. Разнести остатки по строкам

Теперь предстоит аналитическая работа: взять данные из оборотно-сальдовой ведомости и правильно распределить их по строкам бухгалтерского баланса.

Каждый счёт бухгалтерского учёта имеет свою «прописку» в балансе. Например, остаток по счёту 01 «Основные средства» (за вычетом амортизации со счёта 02) попадает в строку «Основные средства» в разделе внеоборотных активов. Остаток по счёту 41 «Товары» отражается в строке «Запасы» в составе оборотных активов. Задолженность по заработной плате со счёта 70 фиксируется в кредиторской задолженности в пассиве.

Некоторые строки баланса формируются путём суммирования нескольких счетов. Так, в строку «Запасы» могут войти остатки по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и другим. Здесь важна внимательность и знание методологии бухгалтерского учёта.

Шаг 4. Заполнить форму № 1

После того как все данные систематизированы, переходим к заполнению официального бланка — формы № 1 по ОКУД 0710001.

В «шапке» документа указываем полное наименование организации, её ИНН, коды ОКПО, ОКВЭД2, ОКОПФ/ОКФС, организационно-правовую форму. Обязательно проставляем дату, на которую составлен баланс (обычно это 31 декабря отчётного года), и единицу измерения — как правило, тысячи рублей без копеек.

Затем построчно вносим цифры в таблицу. Важная особенность: баланс составляется сразу на три даты — на конец отчётного года и на конец двух предыдущих лет. Это позволяет видеть динамику изменения показателей и оценивать тренды развития компании. Если по какой-то строке данных нет, ставим прочерк.

Шаг 5. Проверить равенство активов и пассивов

Это контрольный момент, который покажет, правильно ли составлен баланс. Мы суммируем итоговые значения по разделам актива и пассива — эти суммы должны полностью совпасть.

Если валюта по активу не равна валюте по пассиву, значит, где-то допущена ошибка: неправильно разнесены остатки, пропущена какая-то операция или неверно указаны суммы. Придётся вернуться к предыдущим шагам и найти расхождение.

Полезно также провести логическую проверку: нет ли отрицательных значений там, где их быть не должно, не выглядят ли какие-то цифры аномально большими или маленькими по сравнению с прошлыми периодами. Такой анализ помогает выявить технические ошибки до момента сдачи отчётности.

Шаг 6. Подписать, утвердить и отправить документ

Завершающий этап — оформление в соответствии с требованиями законодательства. Готовый баланс подписывает руководитель организации и главный бухгалтер (или лицо, ответственное за ведение учёта).

В акционерных обществах бухгалтерская отчётность дополнительно утверждается собранием акционеров, в обществах с ограниченной ответственностью — собранием участников. Этот этап формально закрепляет одобрение финансовых результатов владельцами бизнеса.

После утверждения баланс отправляется в налоговую инспекцию в электронном виде через оператора электронного документооборота. Документ подписывается усиленной квалифицированной электронной подписью, и его копия автоматически попадает в государственный информационный ресурс бухгалтерской отчётности, где становится доступной для публичного просмотра.

Как читать бухгалтерский баланс: разбор для директоров и предпринимателей

Умение читать — это не прерогатива исключительно финансистов. Для руководителя компании, инвестора или предпринимателя, оценивающего потенциального партнёра, навык интерпретации финансовой отчётности становится важным инструментом принятия решений. Давайте разберёмся, как извлечь из набора цифр реальную картину состояния бизнеса.

Общая оценка финансового положения начинается с самого простого — сравнения валюты баланса за разные периоды. Если общая сумма активов растёт из года в год, это может сигнализировать о развитии компании. Однако важно понимать, за счёт чего происходит рост: увеличиваются собственные средства и прибыль или компания наращивает долговую нагрузку?

Взглянем на соотношение активов и обязательств. Когда собственный капитал (раздел III пассива) превышает общую сумму обязательств (разделы IV и V), мы видим финансово устойчивую компанию, которая работает преимущественно на собственные средства. Такая организация способна пережить временные трудности и имеет запас прочности. Обратная ситуация — когда обязательства значительно превосходят капитал — указывает на высокую зависимость от кредиторов и повышенные финансовые риски.

Структура активов рассказывает о специфике бизнеса. Производственные компании обычно имеют значительную долю внеоборотных активов — здания, оборудование, которые составляют их производственную базу. Торговые организации, напротив, концентрируют средства в оборотных активах: товарных запасах, дебиторской задолженности, деньгах на счетах.

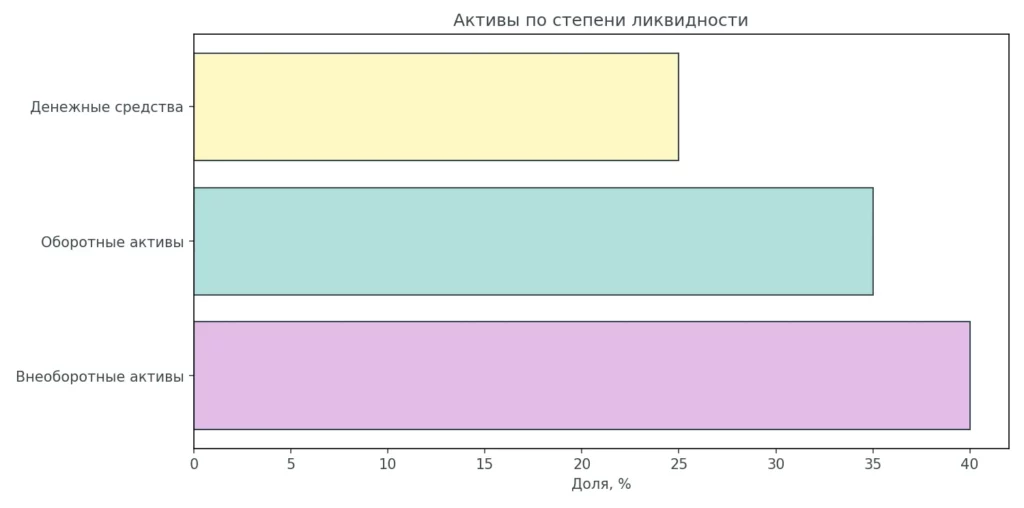

Особое внимание стоит уделить самому ликвидному активу — денежным средствам. Основная часть оборотных активов в каждом периоде должна приходиться именно на денежные средства и их эквиваленты. Если же мы видим, что доля денег незначительна, а большую часть составляют запасы или дебиторская задолженность, возникает вопрос: сможет ли компания вовремя расплатиться по своим текущим обязательствам?

Анализ кредиторской задолженности помогает оценить платёжную дисциплину компании. Высокие показатели краткосрочных обязательств по отношению к оборотным активам могут указывать на проблемы с оплатой счетов поставщиков или задержки с выплатой заработной платы. Это тревожный сигнал, особенно если тенденция роста задолженности наблюдается несколько периодов подряд.

Что смотрят инвесторы?

Профессиональные инвесторы обращают внимание на динамику нераспределённой прибыли в разделе капитала. Если она растёт год от года, значит, компания генерирует прибыль и реинвестирует её в развитие. Снижение или отрицательное значение (непокрытый убыток) говорит о том, что бизнес работает в минус, и это требует детального анализа причин.

Для более глубокой оценки используют финансовые коэффициенты, которые рассчитываются на основе данных. Коэффициент текущей ликвидности (оборотные активы делим на краткосрочные обязательства) показывает, способна ли компания погасить свои краткосрочные долги. Если значение выше единицы — ситуация стабильная, компания в состоянии расплатиться с кредиторами. Коэффициент финансовой устойчивости демонстрирует соотношение собственных и заёмных средств — чем он выше, тем меньше зависимость от внешнего финансирования.

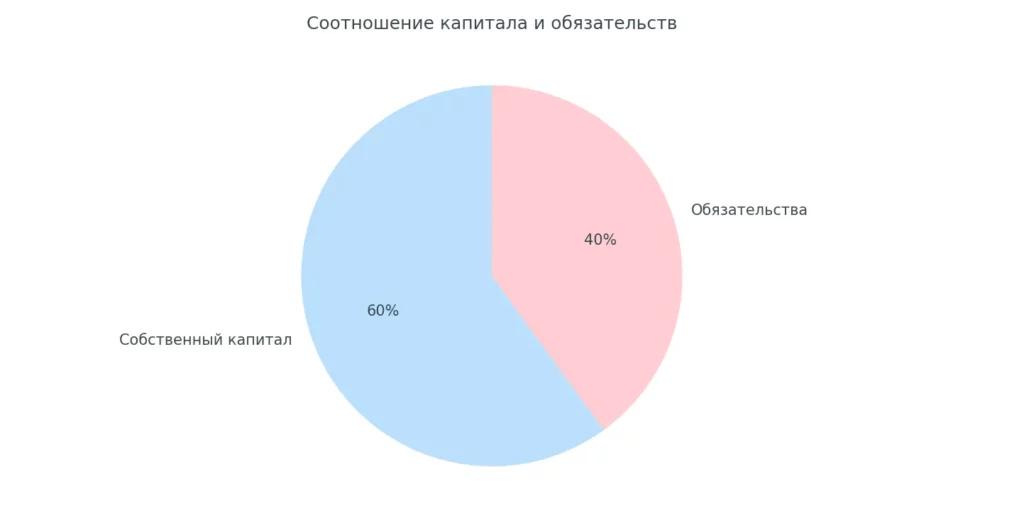

Диаграмма показывает соотношение собственных и заёмных средств компании. Преобладание собственного капитала обычно говорит о более устойчивом и независимом финансовом положении бизнеса.

Возникает вопрос: можно ли на основании только баланса сделать окончательный вывод о здоровье компании? Честный ответ — нет. Он даёт моментальный снимок на конкретную дату, но не показывает результаты деятельности, не раскрывает источники прибыли или убытков. Для полноценного анализа необходимо изучить весь комплект отчётности: отчёт о финансовых результатах, отчёт о движении денежных средств, пояснения к балансу.

Типичные ошибки при составлении

Даже опытные бухгалтеры иногда допускают ошибки при составлении баланса, особенно в условиях цейтнота перед сдачей отчётности. Мы собрали наиболее распространённые промахи, знание которых поможет избежать неприятностей с налоговой инспекцией и искажения финансовой картины компании.

- Несовпадение актива и пассива. Это классическая ошибка, которая сразу бросается в глаза при проверке. Если итоговые суммы активов и пассивов не равны, баланс составлен неверно. Причины могут быть разными: пропущена проводка, неправильно разнесены остатки по счетам, допущена арифметическая ошибка при суммировании. Перед отправкой отчётности критически важно проверить это равенство — без него документ просто не имеет смысла.

- Ошибки в заполнении кодов. В балансе множество классификационных кодов: ИНН, ОКПО, ОКВЭД2, ОКОПФ. Опечатка в любом из них может привести к тому, что налоговая система не примет отчётность или отнесёт её к другой организации. Особенно внимательно следует проверять коды ОКВЭД — они должны соответствовать фактической деятельности компании и совпадать с данными из ЕГРЮЛ.

- Перепутанные строки. Иногда бухгалтеры путают строки или разделы, размещая, например, краткосрочную дебиторскую задолженность в составе внеоборотных активов или относя долгосрочный кредит к краткосрочным обязательствам. Такие ошибки искажают структуру баланса и могут ввести в заблуждение пользователей отчётности, анализирующих ликвидность и финансовую устойчивость компании.

- Неверная классификация активов и обязательств по срокам. Один из частых промахов — отнесение активов или обязательств не к тому разделу по критерию срока. Например, кредит, который нужно погасить через 11 месяцев, следует показать в краткосрочных обязательствах, а не в долгосрочных. Аналогично с дебиторской задолженностью: если долг клиента не будет погашен в течение года, его нужно отразить отдельно или дать пояснение.

- Игнорирование результатов инвентаризации. Если при инвентаризации выявлены расхождения между фактическими и учётными данными, их обязательно нужно отразить в учёте до составления баланса. Игнорирование недостач, излишков или испорченных товаров приводит к недостоверности отчётности и может быть квалифицировано как грубое нарушение правил бухгалтерского учёта.

- Арифметические ошибки и опечатки. Казалось бы, современные программы должны исключить такие погрешности, однако они всё ещё встречаются — особенно когда данные переносятся вручную или корректируются на заключительном этапе. Лишний или недостающий ноль в сумме может радикально изменить финансовую картину компании.

Как хранить бухгалтерский баланс и документы к нему

Обязанность по хранению бухгалтерской отчётности не заканчивается её отправкой в налоговую инспекцию. Законодательство чётко регламентирует сроки и правила архивирования документов, и нарушение этих требований может обернуться серьёзными проблемами при проверках или судебных разбирательствах.

Минимальный срок хранения и сопутствующих документов составляет пять лет (статья 29 Федерального закона № 402-ФЗ). Отсчёт начинается после окончания отчётного года, к которому относится документ. Например, баланс за 2024 год, сданный в марте 2025-го, необходимо хранить минимум до конца 2029 года. Однако на практике многие компании предпочитают хранить документы значительно дольше — это помогает при возникновении споров с контрагентами или при необходимости подтвердить историю развития бизнеса перед инвесторами.

Какие документы хранить вместе с балансом? Он не существует изолированно — вместе с ним необходимо сохранять весь пакет годовой отчётности: отчёт о финансовых результатах, отчёты об изменениях капитала и движении денежных средств, пояснения к балансу. К этому комплекту добавляются оборотно-сальдовые ведомости, инвентаризационные описи, банковские выписки на отчётную дату, акты сверки с контрагентами, документы учётной политики компании. Все эти материалы в совокупности подтверждают достоверность показателей баланса.

Требования к организации архива. Документы должны храниться в условиях, исключающих их утрату, порчу или несанкционированный доступ. Электронные версии балансов, подписанные усиленной квалифицированной электронной подписью, имеют равную юридическую силу с бумажными. Важно обеспечить возможность быстрого поиска и извлечения нужного документа — для этого создаются описи архивных дел с указанием периодов и типов хранящихся документов. Даже если компания сменила систему бухгалтерского учёта или бухгалтерскую программу, старые документы должны оставаться доступными и читаемыми весь установленный срок.

Заключение

Подведём итоги и сформулируем ключевые моменты, которые помогут вам лучше ориентироваться в вопросах бухгалтерского баланса:

- Бухгалтерский баланс показывает финансовое состояние компании на дату. Он фиксирует активы и источники их формирования.

- Актив и пассив баланса всегда должны быть равны. Это следует из принципа двойной записи в учёте.

- Для составления баланса нужна проверенная база данных. Её формируют инвентаризация, ОСВ и первичные документы.

- Структура активов читается через ликвидность. Она помогает понять, насколько быстро ресурсы превращаются в деньги.

- Структура пассивов читается через срочность обязательств. Она показывает долю собственного капитала и долговую нагрузку.

- Баланс нужно проверять на «сходимость» перед сдачей. Несовпадение итогов почти всегда означает ошибку в учёте.

- Анализ баланса помогает руководителю принимать решения. По нему оценивают устойчивость, ликвидность и риски.

Если вы только начинаете осваивать профессию бухгалтера, рекомендуем обратить внимание на подборку курсов по бухгалтерии. В программах есть теоретическая и практическая часть, чтобы уверенно составлять отчётность и разбираться в показателях баланса.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

111 отзывов

|

Цена

59 904 ₽

|

От

4 992 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Профессия Бухгалтер

|

Skillbox

226 отзывов

|

Цена

80 102 ₽

133 518 ₽

Ещё -33% по промокоду

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

7 марта

|

Подробнее |

|

Бухгалтер

|

Нетология

46 отзывов

|

Цена

81 000 ₽

142 100 ₽

с промокодом kursy-online

|

От

3 552 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 марта

|

Подробнее |

|

Главный бухгалтер

|

Eduson Academy

111 отзывов

|

Цена

86 818 ₽

|

От

7 235 ₽/мес

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

226 отзывов

|

Цена

66 907 ₽

133 813 ₽

Ещё -20% по промокоду

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

7 марта

|

Подробнее |

Skypro vs Нетология: где наставники помогают по делу, а где поддержка формальная

Skypro или Нетология — где наставники действительно помогают разобраться в заданиях, а где поддержка может оказаться формальной? Разбираем роли наставников, качество фидбэка, сроки проверки домашних работ и карьерное сопровождение, чтобы понять, как проверить онлайн-курс до оплаты.

Удалёнка заканчивается: 62% компаний возвращают сотрудников в офис уже в 2026 году

Большинство российских работодателей планируют свернуть удалёнку уже в этом году. По данным опроса 3 500 компаний, только 14% готовы полностью сохранить дистанционный формат. Разбираемся, кого это коснётся и что делать тем, кто не хочет возвращаться в офис.

Skypro vs SkillFactory для Python/аналитики: что важнее — проекты или проверка?

Skypro или SkillFactory — какую онлайн-школу выбрать для обучения Python или аналитике данных? Разбираем программы, проекты, формат проверки домашних заданий и карьерную поддержку, чтобы помочь принять взвешенное решение перед оплатой курса.

Skypro vs OTUS: где новичку легче въехать без провалов в базе

Skypro или OTUS — где новичку проще освоить программирование без пробелов в базе? Разбираем темп обучения, входные требования, поддержку наставников и реальные механизмы закрепления знаний. Если вы выбираете курсы с нуля и хотите избежать провалов на собеседовании, этот разбор поможет принять взвешенное решение.