Что такое коэффициент текущей ликвидности (КТЛ)

Коэффициент текущей ликвидности представляет собой отношение оборотных активов компании к её краткосрочным обязательствам. В финансовом анализе этот показатель также называют коэффициентом покрытия — и это название весьма точно отражает его суть: он показывает, насколько компания способна «покрыть» свои текущие долги имеющимися в распоряжении ресурсами.

Для понимания сути нам необходимо разобраться с ключевым понятием ликвидности. В финансовом контексте ликвидность означает способность актива быстро превращаться в денежные средства без существенной потери стоимости. Говоря проще, это скорость, с которой компания может конвертировать свои активы в «живые» деньги для погашения обязательств. Чем выше ликвидность бизнеса, тем увереннее он чувствует себя перед лицом финансовых обязательств.

- Кто и когда использует коэффициент

- Формула коэффициента текущей ликвидности и её компоненты

- Пример расчета коэффициента текущей ликвидности

- Какие значения коэффициента считаются нормальными

- Когда и зачем считать коэффициент текущей ликвидности

- Как следить за коэффициентом и анализировать динамику

- Как повысить коэффициент текущей ликвидности

- Сравнение КТЛ с другими коэффициентами ликвидности

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Кто и когда использует коэффициент

Круг заинтересованных в этом показателе лиц весьма широк, и каждая группа использует его для решения своих специфических задач. Банки и финансовые учреждения запрашивают данные о коэффициенте при рассмотрении кредитных заявок — для них это способ оценить, не окажется ли дополнительная финансовая нагрузка на компанию чрезмерной. Инвесторы анализируют показатель перед принятием решения о покупке или продаже акций, причём их интересует не только текущее значение, но и его динамика во времени. Собственники бизнеса отслеживают КТЛ для понимания реального финансового положения своего предприятия и оценки рисков. Наконец, финансовые аналитики используют его как один из ключевых инструментов при комплексной оценке состояния компании, особенно в сочетании с другими коэффициентами ликвидности.

Что показывает коэффициент текущей ликвидности

По своей сути, КТЛ выполняет функцию простого, но эффективного теста платёжеспособности. Давайте разберёмся, какую информацию мы можем извлечь из этого показателя.

В первую очередь, коэффициент демонстрирует способность компании выполнять свои краткосрочные финансовые обязательства за счёт имеющихся оборотных активов. Иными словами, он отвечает на вопрос: хватит ли у бизнеса ресурсов, чтобы рассчитаться с поставщиками, выплатить зарплату сотрудникам, погасить налоговые обязательства и вернуть краткосрочные кредиты в течение ближайших двенадцати месяцев? Это базовая, но критически важная информация для принятия управленческих решений.

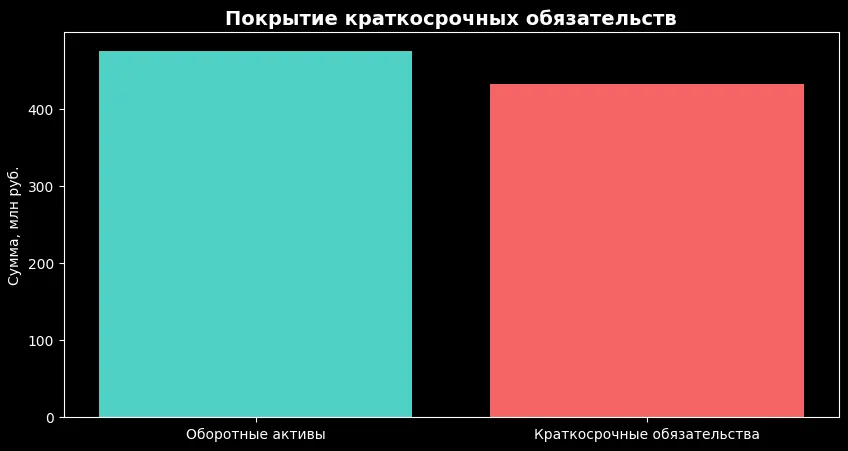

Иллюстрация наглядно показывает принцип работы коэффициента текущей ликвидности: оборотные активы превышают краткосрочные обязательства. При значении КТЛ выше 1 бизнес способен погасить текущие долги без угрозы кассового разрыва. Баланс смещён в сторону активов — финансовая ситуация контролируемая.

Второй важный аспект — оценка рисков возникновения кассовых разрывов. Когда мы анализируем КТЛ в динамике, появляется возможность заблаговременно обнаружить тревожные сигналы. Систематическое снижение показателя может свидетельствовать о том, что компания движется к ситуации, когда на счетах не окажется достаточно средств для своевременного исполнения платёжных обязательств — а это прямой путь к кассовому разрыву.

Третий аспект касается достаточности оборотных активов для нормального функционирования бизнеса. Коэффициент показывает, есть ли у компании «финансовая подушка безопасности», позволяющая не только погашать текущие долги, но и продолжать операционную деятельность, инвестировать в развитие и справляться с непредвиденными расходами. Чем выше КТЛ (в разумных пределах), тем устойчивее выглядит бизнес в глазах партнёров, кредиторов и инвесторов.

Диаграмма наглядно показывает, хватает ли оборотных активов для покрытия краткосрочных обязательств. Контрастные цвета подчёркивают баланс между ресурсами и долгами. Такой формат помогает быстро оценить устойчивость бизнеса.

Ограничения показателя

Однако было бы ошибкой рассматривать коэффициент текущей ликвидности как универсальную панацею для оценки финансового состояния. У этого инструмента есть существенные ограничения, о которых следует помнить.

Ключевая проблема заключается во влиянии неликвидных активов на расчёт. Формула учитывает все оборотные активы, включая те, которые на практике может быть весьма непросто быстро конвертировать в денежные средства. Например, просроченная дебиторская задолженность, по которой клиенты не платят уже несколько месяцев, формально остаётся в составе оборотных активов, но реальная вероятность её взыскания может стремиться к нулю. Аналогичная ситуация с залежалыми запасами: товары, которые не находят покупателя, завышают показатель ликвидности, создавая иллюзию благополучия.

Отраслевые различия также накладывают серьёзные ограничения на интерпретацию коэффициента. То, что считается нормой в одной сфере деятельности, может быть критическим отклонением в другой. Например, в пищевой промышленности и розничной торговле продуктами КТЛ закономерно ниже общепринятых значений — это обусловлено высокой оборачиваемостью активов и скоростью реализации товара. В растениеводстве, напротив, показатели могут быть значительно выше среднего. Поэтому слепое сравнение компаний из разных отраслей по этому критерию может привести к ошибочным выводам.

Наконец, чрезмерный рост запасов способен существенно исказить картину. Компания может демонстрировать высокий коэффициент текущей ликвидности за счёт накопления товарных остатков на складе, в то время как реальная ситуация с денежными потоками остаётся напряжённой. Деньги оказываются «замороженными» в запасах, которые не приносят прибыли и не могут быть немедленно использованы для погашения обязательств.

Формула коэффициента текущей ликвидности и её компоненты

Базовая формула расчёта коэффициента текущей ликвидности выглядит предельно просто:

КТЛ = Оборотные активы / Краткосрочные обязательства

Поскольку оба компонента формулы выражаются в денежных единицах, сам коэффициент представляет собой безразмерную величину — это просто числовое отношение, показывающее, во сколько раз оборотные активы превышают краткосрочные обязательства. Например, если оборотные активы компании составляют 4,5 миллиона рублей, а краткосрочные обязательства — 2,5 миллиона рублей, то КТЛ будет равен 1,8. Это означает, что на каждый рубль текущих долгов у предприятия приходится 1,8 рубля ликвидных активов.

Данные для расчёта берутся из бухгалтерского баланса, что делает показатель достаточно объективным и поддающимся независимой проверке. В балансе оборотные активы отражены в строке 1200, а краткосрочные обязательства — в строке 1500. Однако для получения более детальной картины и понимания структуры показателя нам необходимо разобраться, что именно включают в себя эти агрегированные величины.

Что входит в оборотные активы

Оборотные активы представляют собой совокупность ресурсов компании, которые предназначены для использования в текущей операционной деятельности и, как правило, полностью потребляются в течение одного производственного цикла или года. В бухгалтерском балансе к оборотным активам относятся следующие строки:

- Денежные средства и их эквиваленты (строка 1250) — это наиболее ликвидная часть активов, включающая остатки на расчётных счетах, в кассе, а также высоколиквидные краткосрочные финансовые инструменты, которые могут быть немедленно конвертированы в денежные средства. Эти ресурсы уже готовы к использованию для погашения обязательств.

- Дебиторская задолженность (строка 1230) охватывает суммы, которые должны компании её клиенты и контрагенты. Это деньги, которые компания ожидает получить в обозримом будущем — при нормальном ходе дел в течение нескольких недель или месяцев.

- Запасы (строка 1210) включают сырьё и материалы, незавершённое производство, готовую продукцию на складе, а также товары для перепродажи. Это наименее ликвидная часть оборотных активов, поскольку для превращения запасов в денежные средства требуется время на производство, продажу и получение оплаты.

- Финансовые вложения краткосрочного характера (строка 1240) представляют собой инвестиции со сроком погашения до года — например, депозиты, векселя или ценные бумаги.

- НДС по приобретённым ценностям (строка 1220) отражает суммы налога на добавленную стоимость, уплаченные поставщикам и подлежащие возмещению из бюджета.

- Прочие оборотные активы (строка 1260) — это все остальные активы текущего характера, не вошедшие в предыдущие категории.

Что включают краткосрочные обязательства

Краткосрочные обязательства представляют собой долги компании, которые должны быть погашены в течение ближайших двенадцати месяцев. В структуру краткосрочных обязательств входят:

- Заёмные средства (строка 1510) — кредиты и займы со сроком погашения до года, включая текущую часть долгосрочных обязательств, которая подлежит выплате в текущем периоде.

- Кредиторская задолженность (строка 1520) — это долги перед поставщиками и подрядчиками за полученные товары, работы и услуги, задолженность перед персоналом по заработной плате, обязательства перед государством по налогам и сборам, а также перед внебюджетными фондами по страховым взносам.

- Оценочные обязательства (строка 1540) включают резервы предстоящих расходов и платежей, например, на выплату отпускных или по гарантийным обязательствам.

- Прочие обязательства (строка 1550) охватывают все остальные краткосрочные долги компании, не включённые в предыдущие категории.

Когда корректируют формулу

Приведённая выше формула является базовой, однако на практике финансовые аналитики нередко вносят в неё коррективы, стремясь получить более реалистичную картину ликвидности. Наиболее распространённые корректировки связаны с исключением из расчёта тех активов, которые формально относятся к оборотным, но фактически не могут быть быстро конвертированы в денежные средства.

В первую очередь, это касается просроченной дебиторской задолженности. Если клиенты не погашают свои обязательства в течение трёх и более месяцев после наступления срока оплаты, вероятность получения этих денег существенно снижается. Включение такой задолженности в расчёт создаёт завышенное представление о ликвидности компании.

Аналогичным образом следует относиться к неликвидным запасам — товарам, которые длительное время не находят покупателя, устаревшей продукции или материалам с истекшим сроком годности. Эти позиции числятся на балансе, но реальная возможность их быстрой реализации по номинальной стоимости близка к нулю.

Некоторые аналитики также предпочитают исключать НДС из состава оборотных активов, поскольку возмещение этого налога из бюджета может занять значительное время и связано с определённой административной процедурой.

Пример расчета коэффициента текущей ликвидности

Для наглядной демонстрации того, как работает формула коэффициента текущей ликвидности на практике, рассмотрим расчёт на примере условной компании «Орфей». Возьмём данные из её бухгалтерского баланса и выполним пошаговый расчёт.

Предположим, что оборотные активы компании «Орфей» по состоянию на отчётную дату распределяются следующим образом:

| Оборотные активы | Сумма (млн руб.) |

|---|---|

| Запасы (строка 1210) | 190 |

| НДС по приобретённым ценностям (строка 1220) | 1 |

| Дебиторская задолженность (строка 1230) | 259 |

| Финансовые вложения (строка 1240) | 5 |

| Денежные средства и эквиваленты (строка 1250) | 20 |

| Прочие оборотные активы (строка 1260) | 1 |

| Итого оборотные активы | 476 |

Краткосрочные обязательства той же компании выглядят следующим образом:

| Краткосрочные обязательства | Сумма (млн руб.) |

|---|---|

| Заёмные средства (строка 1510) | 279 |

| Кредиторская задолженность (строка 1520) | 131 |

| Оценочные обязательства (строка 1540) | 15 |

| Прочие обязательства (строка 1550) | 7 |

| Итого краткосрочные обязательства | 432 |

Теперь применим формулу КТЛ:

КТЛ = 476 / 432 = 1,10

Таким образом, мы получили коэффициент, равный 1,10. Что это означает для компании «Орфей» и как следует интерпретировать полученный результат?

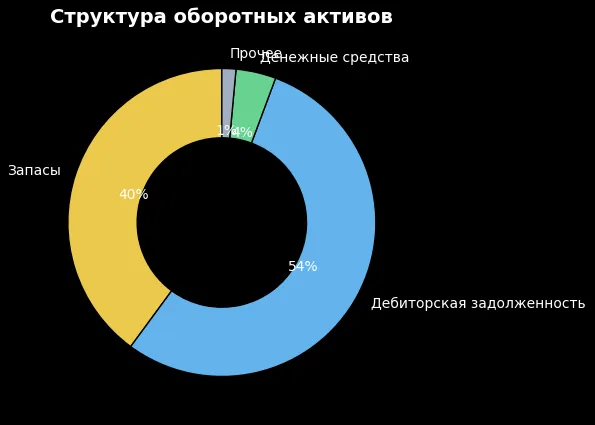

Диаграмма показывает, какие элементы формируют оборотные активы компании. Хорошо видно, какая часть средств «заперта» в запасах и дебиторской задолженности. Это помогает глубже понять ограничения коэффициента ликвидности.

Как интерпретировать полученный результат

Значение КТЛ = 1,10 находится в диапазоне от 1 до 1,5, что свидетельствует о напряжённой, но всё ещё контролируемой финансовой ситуации. Давайте рассмотрим, что могут означать различные результаты коэффициента.

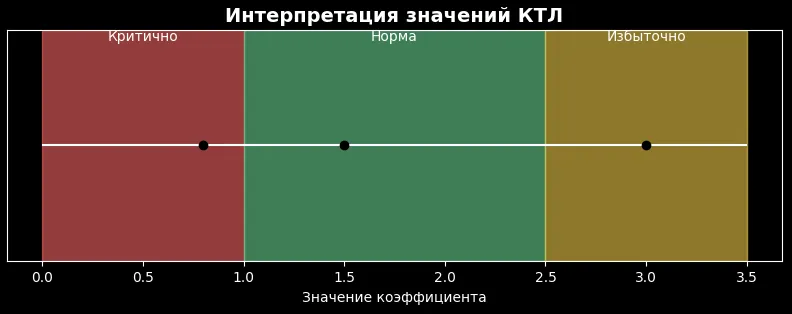

- КТЛ = 0,8 сигнализирует о критическом положении дел. Такое значение показывает, что даже при полной реализации всех оборотных активов компания не сможет покрыть свои краткосрочные обязательства. Возникает прямая угроза банкротства, и требуются немедленные антикризисные меры — реструктуризация долга, привлечение экстренного финансирования или продажа части активов.

- КТЛ = 1,5 представляет собой нижнюю границу комфортного диапазона. Компания располагает достаточным запасом оборотных средств для погашения краткосрочных долгов и при этом сохраняет возможность продолжать операционную деятельность. Такое значение обычно удовлетворяет требованиям банков при кредитовании и не вызывает опасений у контрагентов.

- КТЛ = 3,0 может показаться идеальным показателем, однако это не совсем так. Столь высокое значение нередко указывает на неэффективное использование ресурсов компании. Возможно, на складах скопились избыточные запасы товаров, которые не находят сбыта, или денежные средства «лежат мёртвым грузом» на счетах вместо того, чтобы работать и приносить прибыль. В такой ситуации стоит пересмотреть стратегию управления оборотным капиталом.

Цветная шкала отражает ключевые зоны значений коэффициента текущей ликвидности. Она позволяет мгновенно определить, находится ли компания в безопасной, рискованной или неэффективной зоне. Такой формат удобен для управленческих решений.

Возвращаясь к нашему примеру с компанией «Орфей»: КТЛ = 1,10 означает, что предприятие может погасить свои краткосрочные обязательства за счёт оборотных активов, однако после этого у бизнеса останется минимальный запас ресурсов для продолжения деятельности. Руководству стоит внимательно следить за динамикой показателя и при первых признаках его снижения принимать меры по укреплению финансовой позиции.

Какие значения коэффициента считаются нормальными

Вопрос о том, какое значение коэффициента текущей ликвидности следует считать нормальным, не имеет однозначного ответа — различные источники приводят несколько отличающиеся ориентиры. Тем не менее, можно выделить общепринятый диапазон, на который ориентируется большинство финансовых специалистов.

Норма 1,5–2,5 считается здоровым балансом для большинства компаний. Нижняя граница этого диапазона показывает, что у бизнеса есть достаточный запас ликвидных активов — на 50% больше, чем краткосрочных обязательств. Верхняя граница свидетельствует о том, что компания располагает полуторакратным запасом средств относительно своих долгов, что обеспечивает высокий уровень финансовой устойчивости. В некоторых источниках, ориентированных на бухгалтерскую практику, приводится более узкий диапазон 1,7–2,0, что отражает консервативный подход к оценке ликвидности.

Значение менее 1 указывает на критическую ситуацию. Когда коэффициент опускается ниже единицы, это означает, что краткосрочные обязательства превышают оборотные активы — иными словами, компания не располагает достаточными ресурсами для погашения текущих долгов даже при условии полной реализации всех оборотных активов. Такая ситуация создаёт высокий риск кассовых разрывов и может привести к банкротству, если не будут приняты экстренные меры по реструктуризации долга или привлечению дополнительного финансирования.

Значение более 3 требует внимательного анализа причин столь высокого показателя. С одной стороны, это может свидетельствовать о высокой финансовой устойчивости компании. С другой — нередко указывает на неэффективное использование активов: избыточные запасы на складе, «замороженные» в товарах деньги, которые не приносят прибыли, или чрезмерно накопленная дебиторская задолженность. В такой ситуации бизнес упускает возможности для развития и инвестиций.

Почему нормы отличаются по отраслям

Специфика различных отраслей экономики оказывает существенное влияние на типичные значения коэффициента текущей ликвидности. То, что является нормой для одной сферы деятельности, может быть тревожным сигналом для другой. Эти различия обусловлены особенностями операционного цикла, структурой активов и характером взаимоотношений с контрагентами.

Рассмотрим медианные значения коэффициента по основным отраслям российской экономики на основании данных за 2023 год:

| Отрасль | Медианный КТЛ |

|---|---|

| Специализированные строительные работы | 1,46 |

| Оптовая торговля | 1,63 |

| Розничная торговля | 2,41 |

| Деятельность по предоставлению продуктов питания и напитков | 2,57 |

| Разработка программного обеспечения и IT-услуги | 2,61 |

| Растениеводство, животноводство и охота | 3,11 |

Как мы видим, разброс значений весьма значителен. В строительстве и оптовой торговле коэффициент традиционно ниже, что связано с высокой скоростью оборачиваемости активов и краткосрочным характером проектов. В розничной торговле продуктами питания показатель выше среднего, несмотря на быструю оборачиваемость товара — это обусловлено необходимостью поддержания определённого уровня запасов и спецификой расчётов с покупателями. IT-компании демонстрируют высокие значения из-за минимальных материальных запасов и преобладания интеллектуальных активов. Наконец, в сельском хозяйстве КТЛ закономерно высок из-за длительности производственного цикла и сезонности деятельности.

Важно понимать, что приведённые в таблице значения представляют собой медианные показатели по всем российским компаниям соответствующих отраслей. Не следует воспринимать их как абсолютную норму для вашего бизнеса — более корректным будет сравнение с конкурентами аналогичного масштаба и бизнес-модели.

Когда и зачем считать коэффициент текущей ликвидности

В практике управления бизнесом существуют ситуации, когда расчёт КТЛ переходит из категории «желательно» в категорию «необходимо». Рассмотрим наиболее типичные из таких контекстов.

Оформление кредита — это, пожалуй, самый очевидный случай. Банки неизменно запрашивают финансовую отчётность и самостоятельно рассчитывают этот показатель, чтобы оценить кредитоспособность заёмщика. При значении коэффициента ниже 1,5 кредитная организация с высокой вероятностью либо откажет в выдаче займа, либо потребует предоставления залога и установит повышенную процентную ставку. Разумнее проверить КТЛ до подачи заявки — это позволит либо скорректировать финансовую структуру компании, либо свои ожидания относительно условий кредитования.

Поиск инвестиций требует не менее тщательной подготовки. Инвесторы анализируют не только текущее значение показателя, но и его изменение с течением времени. Даже если сегодня коэффициент находится на комфортном уровне, но год назад он был существенно выше, такое падение без убедительных объяснений может вызвать серьёзные сомнения в устойчивости бизнес-модели.

Планирование крупных закупок или открытие нового направления также требует предварительной оценки влияния на ликвидность. Приобретение дорогостоящего оборудования или запуск дополнительного бизнес-процесса неизбежно отразятся на финансовых показателях компании. Если после совершения сделки КТЛ опустится до критически низких значений, придётся либо искать дополнительное финансирование, либо откладывать реализацию планов. Предварительный расчёт позволяет избежать ситуации, когда бизнес оказывается перед лицом кассового разрыва уже после совершения крупной инвестиции.

Как часто нужно рассчитывать

Периодичность расчёта коэффициента текущей ликвидности зависит от специфики бизнеса и его нынешнего состояния, но можно выделить общие рекомендации:

- Ежемесячный расчёт целесообразен для компаний с нестабильными продажами, сезонным характером деятельности или находящихся в процессе активного роста. Такая частота позволяет оперативно реагировать на изменения и корректировать финансовую стратегию. Например, в сезонном бизнесе ликвидность закономерно снижается в период спада — ежемесячный мониторинг даёт возможность заблаговременно принять меры по сокращению запасов или ускорению возврата дебиторской задолженности.

- Ежеквартальный мониторинг подходит для компаний со стабильными финансовыми показателями и предсказуемыми денежными потоками. Этот период совпадает с циклом подготовки квартальной финансовой отчётности, что делает расчёт естественной частью управленческого учёта.

- Расчёт по направлениям бизнеса особенно важен для диверсифицированных компаний или предприятий с несколькими филиалами. Общий показатель по всей организации может маскировать проблемы в отдельных подразделениях: одно направление может демонстрировать избыточную ликвидность, в то время как другое балансирует на грани кассового разрыва.

Как следить за коэффициентом и анализировать динамику

Регулярность расчёта коэффициента текущей ликвидности играет не менее важную роль, чем сам показатель. Разовый расчёт даёт лишь моментальный снимок финансового состояния компании, в то время как систематический мониторинг позволяет увидеть тенденции и вовремя среагировать на негативные изменения.

Как часто пересчитывать

Ежемесячный пересчёт рекомендуется компаниям, которые находятся в одной из следующих ситуаций: нестабильные объёмы продаж, активная фаза роста, сезонный характер деятельности или работа в высококонкурентной среде с узкими маржами. В этих условиях финансовое положение может меняться довольно быстро, и ежемесячный контроль становится необходимым инструментом раннего предупреждения о проблемах. Например, если бизнес столкнулся с задержками оплаты от крупных клиентов или вынужден был сделать значительные закупки под будущие заказы, ежемесячный мониторинг позволит сразу увидеть влияние этих событий на ликвидность.

Ежеквартальный контроль подходит для компаний со стабильными финансовыми показателями, предсказуемыми денежными потоками и отлаженными бизнес-процессами. Этот период естественным образом совпадает с циклом подготовки квартальной финансовой отчётности, что делает расчёт коэффициента логичной частью управленческого анализа. Для большинства устойчиво работающих предприятий такой частоты оказывается достаточно для поддержания контроля над финансовым состоянием.

Какие изменения значимы

Мы уже отмечали, что анализ коэффициента в динамике даёт значительно больше информации, чем оценка единичного значения. Однако возникает вопрос: какие именно изменения показателя должны привлечь наше внимание и потребовать принятия управленческих решений?

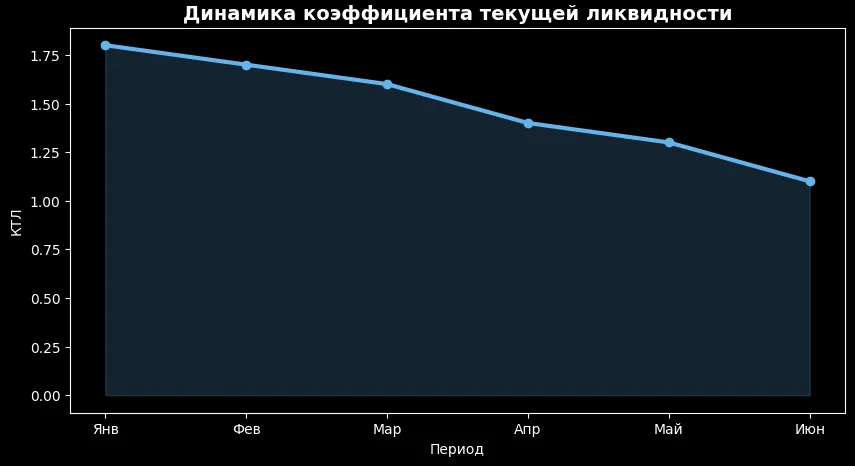

Падение на 0,3–0,5 пункта следует рассматривать как тревожный сигнал, особенно если снижение происходит на протяжении двух расчётных периодов подряд. Такая динамика может указывать на системные проблемы: замедление сбора дебиторской задолженности, накопление товарных запасов, которые не находят сбыта, или рост краткосрочных обязательств опережающими темпами. Если вы наблюдаете подобную тенденцию, необходимо провести детальный анализ структуры оборотных активов и обязательств, чтобы выявить конкретные причины ухудшения и принять корректирующие меры. Игнорирование такого сигнала может привести к кассовому разрыву в обозримом будущем.

График показывает изменение коэффициента текущей ликвидности во времени. Плавное снижение визуально подчёркивает нарастание финансовых рисков. Анализ динамики помогает выявить проблемы раньше, чем они станут критичными.

Значительный рост показателя — например, скачок с 1,8 до 2,8–3,0 за короткий период — также заслуживает внимания, хотя на первый взгляд может показаться позитивным изменением. Резкое увеличение коэффициента нередко свидетельствует о накоплении избыточных запасов, росте просроченной дебиторской задолженности или неэффективном использовании денежных средств. Компания может упускать возможности для развития, держа слишком много ресурсов в «замороженном» состоянии вместо того, чтобы инвестировать их в расширение бизнеса или повышение эффективности операций.

Разумеется, любые изменения коэффициента необходимо рассматривать в контексте общей финансовой ситуации компании и внешних факторов. Сезонные колебания, крупные разовые сделки или изменения в условиях кредитования могут естественным образом влиять на показатель, и такие изменения не всегда требуют немедленной реакции.

Как повысить коэффициент текущей ликвидности

Когда коэффициент текущей ликвидности опускается до тревожных значений, компании необходимо принять оперативные меры для стабилизации финансового положения. Существует несколько тактических приёмов, которые позволяют относительно быстро улучшить показатель.

Тактические способы повысить КТЛ

Ускорение взыскания дебиторской задолженности — это, пожалуй, наиболее очевидный и эффективный способ повышения ликвидности. Можно обратиться к клиентам с просьбой погасить долги досрочно, предложив взамен небольшую скидку — например, 2–3% при оплате в течение пяти дней вместо обычных тридцати. Для постоянных клиентов такое предложение нередко оказывается привлекательным, а компания получает «живые» деньги значительно быстрее. Альтернативный подход — введение обязательной предоплаты в размере 30–50% для новых заказчиков, что сразу улучшает структуру денежных потоков.

Работа с поставщиками об отсрочке представляет собой зеркальное решение проблемы. Если удаётся договориться о продлении сроков оплаты — скажем, с тридцати до сорока пяти дней, — это снижает текущую нагрузку на краткосрочные обязательства и автоматически повышает коэффициент. Ключевой момент здесь — переговоры должны вестись заблаговременно, пока компания ещё не находится в критическом положении и сохраняет репутацию надёжного партнёра.

Факторинг позволяет получить деньги от покупателя немедленно, не дожидаясь окончания отсрочки платежа. Специализированная финансовая компания выкупает право требования долга и сразу перечисляет продавцу большую часть суммы (обычно 80–90%), удерживая комиссию за свои услуги. Покупатель затем рассчитывается с факторинговой компанией согласно первоначальным условиям договора. Этот инструмент особенно полезен для оптовых продавцов, работающих с крупными клиентами на условиях длительной отсрочки. Важно учитывать, что факторинг — платная услуга, и при низкой маржинальности бизнеса его постоянное использование может быть экономически нецелесообразным.

Оптимизация запасов помогает высвободить «замороженные» в товарах деньги. Можно установить скидки на позиции, которые медленно продаются, провести инвентаризацию и избавиться от неликвидных остатков, пересмотреть нормативы запасов и перейти к более частым, но меньшим по объёму закупкам. Чем меньше средств связано в складских остатках, тем выше ликвидность бизнеса.

Стратегические методы

Тактические меры дают быстрый эффект, но для долгосрочной финансовой устойчивости необходимы системные изменения в управлении компанией.

Повышение выручки — это фундаментальный путь к укреплению ликвидности. Рост продаж при сохранении или улучшении рентабельности естественным образом увеличивает приток денежных средств и расширяет базу оборотных активов. Однако важно, чтобы рост был сопряжён с реальным увеличением прибыли, а не достигался за счёт агрессивного кредитования покупателей или демпинга цен.

Снижение краткосрочных обязательств может достигаться через рефинансирование краткосрочных кредитов в долгосрочные. Если компания берёт большие займы на короткий срок для финансирования оборотного капитала, это создаёт постоянное давление на ликвидность — деньги приходится возвращать из выручки следующего месяца, что может спровоцировать кассовый разрыв. Дорогостоящие активы — оборудование, недвижимость — разумнее приобретать за счёт долгосрочных кредитов, выводя эти обязательства из краткосрочной зоны.

Грамотная кредитная политика предполагает сбалансированный подход к управлению оборотным капиталом. Компании следует инвестировать в развитие в пределах получаемой прибыли и привлечённых долгосрочных инвестиций, постоянно контролируя чистый оборотный капитал — разницу между оборотными активами и краткосрочными обязательствами. Если этот показатель приближается к минимально допустимому уровню, новые инвестиции могут лишить бизнес необходимой финансовой подушки безопасности.

Сравнение КТЛ с другими коэффициентами ликвидности

Коэффициент текущей ликвидности не существует в вакууме — финансовые аналитики обычно рассматривают его в связке с другими показателями, которые дают более детальную картину платёжеспособности компании. Одним из таких инструментов является коэффициент быстрой ликвидности.

Ключевое отличие коэффициента быстрой ликвидности (КБЛ) от текущего заключается в том, что из расчёта исключаются запасы — наименее ликвидная часть оборотных активов. Этот показатель отвечает на вопрос: сможет ли компания погасить свои краткосрочные обязательства, если дебиторы выполнят свои обязательства перед ней, но без учёта продажи товарных запасов?

Формула расчёта выглядит следующим образом:

КБЛ = (Дебиторская задолженность + Денежные средства + Финансовые вложения + Прочие оборотные активы) / Краткосрочные обязательства

Практическое применение этого коэффициента особенно актуально для компаний с большими объёмами запасов, которые могут быть неликвидными или требовать длительного времени для реализации. Нормальным считается значение в диапазоне 0,8–1,1, хотя некоторые консервативные источники называют более узкий коридор 0,5–1,0.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (КАЛ) представляет собой наиболее строгий тест платёжеспособности, поскольку учитывает только самые ликвидные активы.

Отличие от предыдущих показателей состоит в том, что в расчёт включаются исключительно денежные средства и краткосрочные финансовые вложения — то есть активы, которые уже готовы к немедленному использованию для погашения долгов. Дебиторская задолженность и запасы не учитываются вовсе.

Формула расчёта максимально проста:

КАЛ = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Практическое применение этого коэффициента особенно важно в кризисных ситуациях, когда необходимо оценить способность компании погасить долги в экстренном порядке, не дожидаясь поступления оплаты от дебиторов и не продавая запасы. Нормой считается диапазон 0,2–0,5.

Для наглядности приведём сравнительную таблицу всех трёх коэффициентов:

| Коэффициент | Формула | Норма | Что показывает |

|---|---|---|---|

| Текущей ликвидности (КТЛ) | Оборотные активы / Краткосрочные обязательства | 1,5–2,5 | Общую способность покрывать долги оборотными активами |

| Быстрой ликвидности (КБЛ) | (Оборотные активы − Запасы) / Краткосрочные обязательства | 0,8–1,1 | Способность погашать долги без продажи запасов |

| Абсолютной ликвидности (КАЛ) | (Деньги + Краткосрочные вложения) / Краткосрочные обязательства | 0,2–0,5 | Способность к немедленному погашению долгов |

Анализ всех трёх показателей в динамике позволяет точно диагностировать финансовые проблемы. Например, если КТЛ находится в норме, но КБЛ и КАЛ существенно ниже допустимых значений, это указывает на избыточное накопление запасов при недостатке денежных средств и большой дебиторской задолженности.

Заключение

Подводя итог нашему разбору коэффициента текущей ликвидности, можно сформулировать несколько ключевых положений, которые важно держать в фокусе внимания при управлении финансами компании:

- Коэффициент текущей ликвидности показывает способность компании покрывать краткосрочные обязательства за счёт оборотных активов. Это базовый индикатор платёжеспособности бизнеса.

- Анализ показателя помогает выявить риски кассовых разрывов. Особенно информативна оценка КТЛ в динамике, а не по одному периоду.

- Нормальные значения коэффициента зависят от отрасли и структуры бизнеса. Универсального ориентира для всех компаний не существует.

- Высокий КТЛ не всегда означает финансовое благополучие. Показатель может искажаться за счёт неликвидных запасов или проблемной дебиторской задолженности.

- Регулярный расчёт коэффициента позволяет принимать более обоснованные управленческие решения и заранее реагировать на ухудшение финансовой ситуации.

Если вы только начинаете осваивать профессию финансового аналитика, рекомендуем обратить внимание на подборку курсов по бухгалтерии. В них сочетаются теоретическая база и практическая работа с финансовыми показателями. Такой формат помогает быстрее разобраться в анализе ликвидности и применять знания на реальных кейсах.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

100 отзывов

|

Цена

Ещё -5% по промокоду

57 600 ₽

|

От

4 800 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 февраля

|

Ссылка на курсПодробнее |

|

Профессия Бухгалтер

|

Skillbox

211 отзывов

|

Цена

Ещё -33% по промокоду

80 102 ₽

133 518 ₽

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

2 января

|

Ссылка на курсПодробнее |

|

Бухгалтер

|

Нетология

45 отзывов

|

Цена

с промокодом kursy-online

60 700 ₽

142 100 ₽

|

От

2 664 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 января

|

Ссылка на курсПодробнее |

|

Главный бухгалтер

|

Eduson Academy

100 отзывов

|

Цена

Ещё -5% по промокоду

84 700 ₽

|

От

7 058 ₽/мес

|

Длительность

3 месяца

|

Старт

6 февраля

|

Ссылка на курсПодробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

211 отзывов

|

Цена

Ещё -20% по промокоду

66 907 ₽

133 813 ₽

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

2 января

|

Ссылка на курсПодробнее |

Мета теги: что это и зачем они нужны для SEO-оптимизации сайта

Мета-теги играют важную роль в SEO, но как именно они влияют на позиции сайта? Давайте разберемся, какие теги действительно важны и как их правильно использовать.

Мотивация руководителя отдела продаж: полное руководство

Мотивация руководителя отдела продаж напрямую влияет на результаты команды и устойчивость бизнеса. Какие элементы должны быть в системе, как считать бонусы и почему универсальные схемы не работают? В статье — структурированные ответы и практические рекомендации.

Бережливое производство: что это, как работает и как внедрить

Бережливое производство — это подход к работе, который помогает убрать лишние действия и повысить ценность для клиента. Хотите понять, как Lean ускоряет процессы и сокращает затраты? В этом материале разбираем ключевые принципы и реальные примеры внедрения, которые помогут увидеть пользу на практике.

Парадигма программирования: что это, виды и примеры с пояснениями

Парадигма программирования — не просто модный термин, а способ по-другому смотреть на написание кода и проектирование решений. Разбираем всё без академической скуки.