Что такое НДС: простое объяснение, ставки, расчёт и уплата налога

НДС, или налог на добавленную стоимость, представляет собой дополнительную сумму, которую каждый из нас платит при покупке товаров или услуг. Этот налог уже включён в итоговую цену на ценнике, и именно поэтому большинство покупателей даже не задумываются о его существовании — деньги уходят из кошелька незаметно. Формально его перечисляет в бюджет продавец, но фактически всю нагрузку несёт конечный потребитель.

Давайте рассмотрим ключевые особенности этого налога:

- Косвенный характер — в отличие от прямых налогов, которые платятся напрямую с доходов или имущества, НДС взимается через цену товара и «прячется» в каждой покупке.

- Многоступенчатость — налог начисляется на каждом этапе производственной цепочки, от сырья до готового продукта на прилавке.

- Бремя покупателя — несмотря на то что бизнес выступает сборщиком и отправителем средств в казну, реальным плательщиком остаётся тот, кто приобретает конечный продукт.

Возникает резонный вопрос: почему государство выбрало именно такую конструкцию, а не более прозрачную систему прямого налогообложения? Об этом мы поговорим в следующем разделе.

- Зачем государству нужен НДС и откуда он берётся

- Кто фактически платит НДС: разбор на примере кассового чека

- Как работает НДС на практике: от производителя до покупателя

- Кто обязан платить НДС, а кто — нет

- Ставки НДС в России

- Как рассчитать НДС: простые формулы и примеры

- Как и когда уплачивается налог

- Частые вопросы

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Зачем государству нужен НДС и откуда он берётся

Налог на добавленную стоимость появился не случайно — его придумал французский экономист Морис Лоре ещё в середине XX века как способ эффективного пополнения бюджета. Впервые НДС был применён в колонии Кот-д’Ивуар в 1958 году, а затем распространился по всей Франции и в итоге завоевал почти весь мир. В России этот налог заработал с 1992 года в рамках экономических реформ.

Экономический смысл налога заключается в том, что государство получает стабильный поток поступлений с каждой сделки в экономике. Налог взимается на всех этапах производственной цепочки — от закупки сырья до продажи готового товара — что делает его практически неизбежным и сложным для уклонения. При этом бизнес выступает своеобразным оператором по сбору средств для казны, перекладывая реальную нагрузку на конечных потребителей.

Почему НДС считается универсальным налогом:

- Широкий охват — применяется практически ко всем товарам и услугам, что обеспечивает массовые поступления в бюджет.

- Саморегуляция — система вычетов мотивирует участников цепочки требовать документы друг у друга, создавая естественный контроль.

- Предсказуемость — государство получает стабильный доход независимо от прибыльности конкретных компаний.

- Гибкость — разные ставки позволяют регулировать нагрузку на социально значимые категории товаров.

Кто фактически платит НДС: разбор на примере кассового чека

На первый взгляд может показаться, что налог на добавленную стоимость платит магазин или производитель — именно они перечисляют деньги в бюджет и отчитываются перед налоговой. Однако фактическим плательщиком НДС всегда является покупатель, поскольку налог уже включён в цену товара или услуги.

Это особенно наглядно видно на примере обычного кассового чека. После покупки в магазине в чеке указывается не только итоговая сумма, но и расшифровка налога по каждой применяемой ставке. Например, чек может выглядеть так:

- итоговая сумма покупки — 1 414 рублей;

- НДС 20% — 50 рублей;

- НДС 10% — 101,29 рубля.

В этом случае покупатель заплатил магазину 1 414 рублей, из которых 151,29 рубля — это налог на добавленную стоимость. Магазин получил деньги от покупателя целиком, но часть этой суммы не является его доходом. Эти средства он обязан перечислить государству в установленном порядке.

Таким образом, бизнес не несёт налоговую нагрузку за счёт собственных средств. Он лишь выполняет функцию посредника: включает НДС в цену, получает его от покупателя и затем передаёт в бюджет. Именно поэтому НДС называют косвенным налогом — он взимается не напрямую с доходов, а через потребление.

Важно понимать, что покупатель оплачивает НДС независимо от того, кто он — физическое лицо или организация. Разница лишь в том, что компании-плательщики НДС могут принять уплаченный налог к вычету, тогда как для конечного потребителя НДС остаётся частью окончательной цены покупки.

Этот механизм позволяет государству получать стабильные налоговые поступления с каждой покупки в экономике, а покупателю — видеть налог уже в составе цены, не совершая отдельных платежей в бюджет.

Как работает НДС на практике: от производителя до покупателя

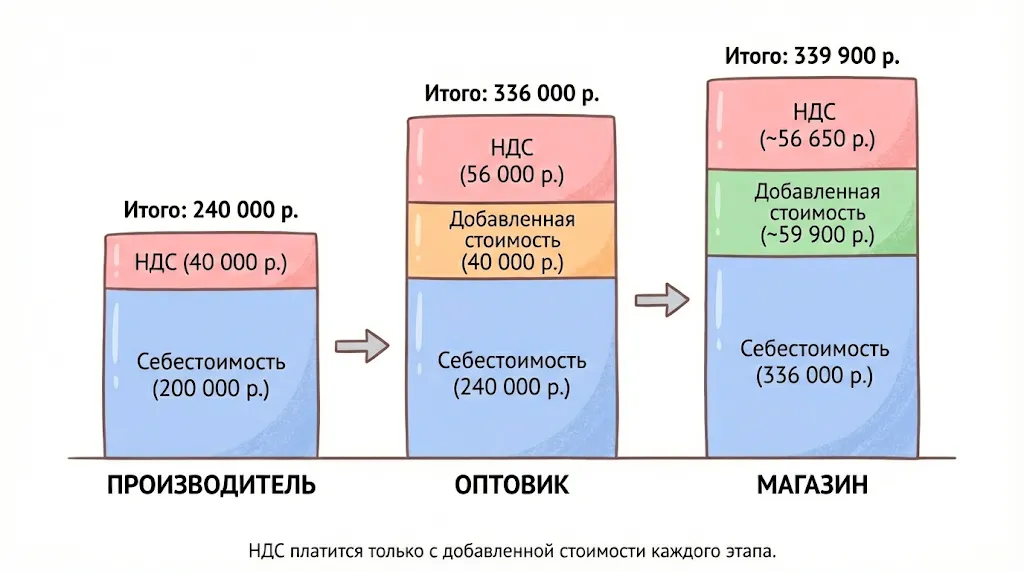

Чтобы понять механику НДС, представим простую цепочку: производитель мебели изготавливает диваны, затем продаёт их оптовику, тот перепродаёт в розничный магазин, а магазин — конечному покупателю. На каждом этапе к цене добавляется новая стоимость: затраты на материалы, работу, аренду, желаемая прибыль. Именно с этой добавленной стоимости и взимается налог.

Разберём на конкретном примере. Производитель закупает ткань, дерево и фурнитуру на 100 000 рублей (включая НДС 20 000, который он заплатил поставщикам). Изготовив диван, он продаёт его оптовику за 200 000 рублей плюс НДС 40 000 — итого 240 000 рублей. Казалось бы, производитель должен отдать государству все 40 000? Нет. Он вычитает те 20 000, что сам уплатил при покупке материалов, и перечисляет в бюджет только разницу — 20 000 рублей.

Далее оптовик продаёт диван магазину за 280 000 рублей, добавив НДС 56 000. Магазин выставляет товар в зал по цене 339 900 рублей, где уже заложен НДС 56 650. На каждом этапе участник цепочки платит налог только со своей добавленной стоимости, вычитая «входящий» НДС из «исходящего».

На каждом этапе налог начисляется только на добавленную стоимость (цветной сегмент), а не на всю сумму сделки. Конечный покупатель оплачивает весь накопленный налог в цене товара.

В результате налог не накапливается слоями, превращая товар в неподъёмно дорогой, а последовательно передаётся дальше по цепочке. Конечный покупатель оплачивает всю сумму налога целиком, но она формировалась постепенно — каждый участник внёс свою долю. Государство же получает запланированные поступления с каждого звена, что обеспечивает прозрачность и контроль над денежными потоками в экономике.

Что такое входящий и исходящий НДС

Входящий НДС — это налог, который компания уплачивает своим поставщикам при покупке товаров или услуг. Эта сумма фиксируется в счетах-фактурах и формирует налоговый вычет — право уменьшить свои обязательства перед бюджетом.

Исходящий НДС — налог, который компания начисляет своим покупателям при продаже. Именно эту сумму бизнес обязан передать государству, но с учётом вычета входящего налога.

На практике разница между исходящим и входящим НДС и составляет ту сумму, которую организация реально перечисляет в бюджет. Вернёмся к примеру с мебельным магазином: получив от покупателя дивана 56 650 рублей НДС, магазин вычитает 40 000 рублей, которые сам заплатил оптовику, и отправляет в казну лишь 16 650 рублей — налог со своей наценки.

Кто обязан платить НДС, а кто — нет

Плательщиками становятся все организации и индивидуальные предприниматели, применяющие общую систему налогообложения (ОСН). Это основное правило, но современное налоговое законодательство предусматривает множество нюансов, которые могут поставить в тупик даже опытных бизнесменов.

Категории плательщиков:

- Компании и ИП на ОСН — классические плательщики, для которых работа с НДС является обязательной частью ведения бизнеса.

- Импортёры — любой, кто ввозит товары на территорию России из стран ЕАЭС или других государств, обязан уплатить НДС независимо от применяемого налогового режима.

- Налоговые агенты — организации, которые приобретают товары через посредников (агентов, комиссионеров) из стран ЕАЭС, а также те, кто работает с иностранными компаниями, не состоящими на учёте в России.

- Доверительные управляющие и концессионеры — специфические категории, ведущие совместную деятельность в рамках особых правовых конструкций.

- «Добровольные» плательщики — организации на УСН или ЕСХН, которые выставили счёт-фактуру с выделенным НДС, автоматически принимают на себя обязательство перечислить этот налог в бюджет.

Отдельного внимания заслуживает ситуация с упрощённой системой налогообложения: предприниматели на УСН, как правило, освобождены от уплаты НДС согласно статьям 145, 145.1 и 145.2 Налогового кодекса. Однако с 2026 года бизнес с годовым доходом свыше 60 миллионов рублей столкнется с необходимостью стать плательщиком НДС и начнет работать с этим налогом — соответствующий закон уже подписан.

Ставки НДС в России

В российской налоговой системе действует несколько ставок НДС, и выбор конкретной зависит от типа товара или услуги. С 1 января 2019 года основная ставка составляет 20%, хотя ещё недавно она была на уровне 18%. Повышение вызвало немало дискуссий в бизнес-сообществе, но государство аргументировало это необходимостью увеличения бюджетных поступлений.

Дифференциация ставок имеет социально-экономическое обоснование: льготные 10% применяются к товарам и услугам, которые затрагивают базовые потребности населения. Таким образом власти пытаются снизить налоговую нагрузку на продукты первой необходимости, детские товары и медикаменты. Нулевая ставка работает преимущественно в сфере экспортных операций — государство стимулирует вывоз товаров за границу, освобождая такие сделки от налогообложения.

Важно понимать, что неправильное применение ставки может привести к претензиям со стороны налоговых органов. Бизнес обязан тщательно классифицировать свои товары и услуги, сверяясь со статьёй 164 Налогового кодекса, где приведён полный перечень позиций для каждой ставки.

Основные ставки НДС

| Ставка | Когда применяется | Примеры товаров и услуг |

|---|---|---|

| 20% | Стандартная ставка для большинства операций | Электроника, одежда, мебель, бытовая техника, развлекательные услуги, большинство товаров и работ |

| 10% | Социально значимые товары и услуги | Детские товары, медицинские изделия, продукты питания (хлеб, молоко, мясо, овощи), печатные издания, школьные принадлежности |

| 0% | Экспортные операции и международные перевозки | Товары, вывозимые за пределы России, международные транспортные услуги, трубопроводный транспорт |

Как рассчитать НДС: простые формулы и примеры

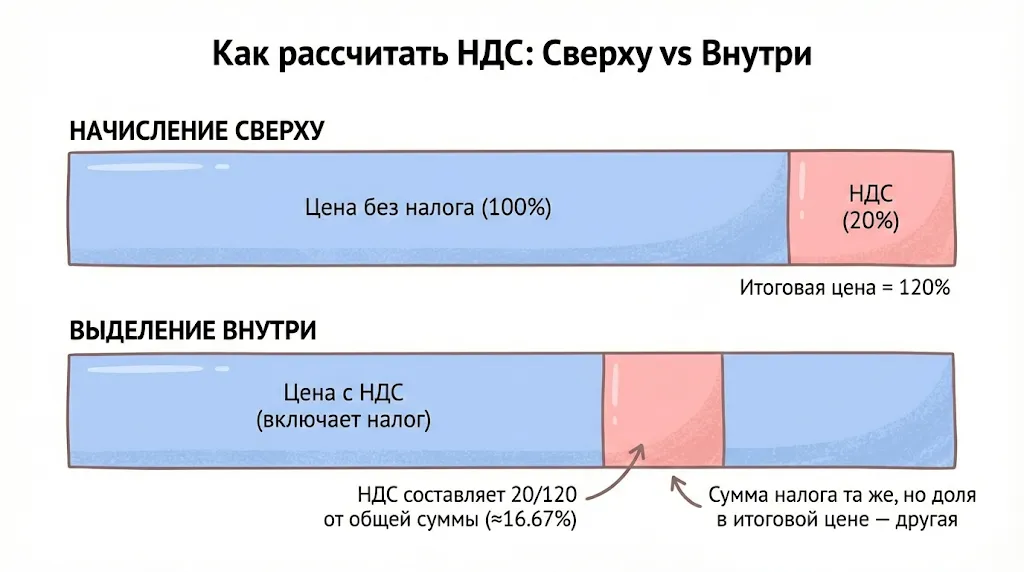

На практике бизнесу приходится сталкиваться с двумя ситуациями: когда нужно начислить НДС сверху на базовую стоимость товара, и когда требуется выделить налог из цены, в которую он уже включён. Понимание разницы между этими операциями критически важно для правильного оформления документов и корректных расчётов с бюджетом.

Расчёт НДС, если он начисляется сверху

Предположим, производитель мебели определил, что себестоимость одного дивана с учётом всех затрат и желаемой прибыли составляет 20 000 рублей. Теперь ему необходимо рассчитать стоимость с учётом НДС для выставления счёта покупателю.

Формула начисления налога:

НДС = Цена без налога × Ставка / 100

В нашем случае: 20 000 × 20 / 100 = 4 000 рублей — это сумма налога, которую производитель прибавит к базовой стоимости.

Итоговая цена составит: 20 000 + 4 000 = 24 000 рублей. Именно эту сумму увидит покупатель в счёте-фактуре, где отдельной строкой будет указан НДС в размере 4 000 рублей.

Расчёт НДС, если он включён в цену

Теперь рассмотрим обратную ситуацию. Магазин получил диван от поставщика за 24 000 рублей и выставил его в продажу за 33 990 рублей. В этой финальной цене уже заложен НДС, но для бухгалтерского учёта необходимо выделить конкретную сумму налога.

Формула выделения НДС:

НДС = Цена с налогом × 20 / 120

Применим её:

33 990 × 20 / 120 = 5 665 рублей — именно столько составляет налог в итоговой цене товара.

Обратите внимание на знаменатель формулы: мы делим на 120, а не на 100, поскольку цена уже содержит и базовую стоимость (100 частей), и НДС (20 частей). Типичная ошибка начинающих бухгалтеров — деление на 100, что даёт совершенно некорректный результат и может привести к серьёзным расхождениям в отчётности.

Важно понимать разницу: 20% сверху — это простая надбавка, а при выделении налога из общей суммы его доля составляет 20/120, или примерно 16.67%.

Как и когда уплачивается налог

Налоговый период по НДС составляет квартал — это означает, что бизнес подводит итоги и отчитывается четыре раза в год. Срок уплаты установлен до 28-го числа каждого месяца квартала, следующего за отчётным. Например, за второй квартал (апрель-июнь) налог необходимо перечислить тремя равными платежами: до 28 июля, 28 августа и 28 сентября.

Логика здесь простая: государство даёт бизнесу время на сбор документов и расчёты, но при этом не хочет ждать полного поступления средств до конца трёхмесячного периода. Разбивка на три части позволяет равномерно распределить нагрузку и обеспечить стабильный приток денег в бюджет.

Основные шаги при уплате НДС:

- Сбор первичных документов — необходимо получить все счета-фактуры от поставщиков и подготовить документы для покупателей.

- Расчёт налоговой базы — суммируется весь исходящий НДС с продаж и вычитается входящий налог с покупок.

- Заполнение декларации — данные вносятся в налоговую декларацию по установленной форме, которая подаётся в электронном виде.

- Перечисление платежей — рассчитанная сумма делится на три части и уплачивается поэтапно в течение трёх месяцев.

С 2023 года НДС перечисляют как единый налоговый платёж на единый налоговый счёт, что упростило процедуру — не нужно заполнять отдельные платёжные поручения для каждого налога. Впрочем, можно уплатить всю сумму сразу до 28 апреля, если для бизнеса это удобнее, а можно разделить её на треть и две трети — Налоговый кодекс не запрещает подобную вариативность.

Частые вопросы

Почему все говорят, что НДС платит покупатель, если деньги перечисляет продавец?

Формально продавец действительно выступает плательщиком — именно он заполняет декларацию и отправляет средства в бюджет. Однако экономическая суть налога в другом: бизнес просто собирает деньги с покупателей и передаёт их государству, выполняя роль посредника. Представьте кассира, который принимает оплату: формально он берёт купюры в руки, но реальным получателем остаётся магазин. С НДС аналогичная история — покупатель оплачивает налог через цену товара, а продавец лишь технически обеспечивает его поступление в казну.

Можно ли законно «не платить» НДС?

Существуют легальные способы избежать этого налога. Основной путь — применение специальных налоговых режимов вроде УСН, ПСН или самозанятости, которые освобождают от обязанности работать с НДС. Однако здесь возникает парадокс: многие крупные компании предпочитают контрагентов-плательщиков налогаа, поскольку это даёт им право на вычет. Работая без НДС, вы экономите на администрировании, но рискуете потерять часть клиентов, которым важна возможность зачесть входящий налог.

Почему НДС считается таким сложным налогом?

Сложность налога заключается не столько в арифметике — формулы довольно простые — сколько в необходимости скрупулёзного документооборота. Нужно собрать все счета-фактуры, правильно оформить вычеты, своевременно подать декларацию, отследить изменения в законодательстве. Ошибки здесь дорого обходятся: неправильное применение ставки, указание двух разных ставок в одном документе, несвоевременная уплата — всё это приводит к штрафам от 20% до 40% от суммы задолженности. Именно поэтому многие компании предпочитают доверить работу с НДС профессиональным бухгалтерам или специализированным сервисам.

Заключение

Налог на добавленную стоимость остаётся одним из самых распространённых и одновременно самых сложных для понимания налогов. Несмотря на то что НДС включён в цену практически каждого товара и услуги, его механизм вызывает множество вопросов у предпринимателей и начинающих специалистов. Подведём итоги и кратко зафиксируем ключевые моменты, которые важно учитывать при работе с этим налогом.

- НДС — это косвенный налог, включённый в цену товара. Формально его перечисляет бизнес, но фактически платит конечный покупатель.

- Налог на добавленную стоимость взимается на каждом этапе цепочки. Каждый участник платит НДС только со своей добавленной стоимости.

- Механизм входящего и исходящего НДС позволяет избежать двойного налогообложения. К уплате в бюджет идёт разница между начисленным и уплаченным налогом.

- В России действуют ставки 20%, 10% и 0%. Выбор ставки зависит от типа товара, услуги или операции.

- Для корректного расчёта НДС используются разные формулы. Ошибка в расчётах или ставках может привести к штрафам и доначислениям.

- Уплата НДС осуществляется ежеквартально. Сумма налога перечисляется поэтапно в течение трёх месяцев.

Если вы только начинаете осваивать профессию бухгалтера, рекомендуем обратить внимание на подборку курсов по бухгалтерии. В таких программах обычно есть и теоретическая база, и практическая часть с разбором реальных ситуаций и расчётов. Это поможет быстрее разобраться в работе с НДС и избежать типичных ошибок.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

59 904 ₽

|

От

4 992 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Профессия Бухгалтер

|

Skillbox

232 отзыва

|

Цена

80 102 ₽

133 518 ₽

Ещё -33% по промокоду

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

23 марта

|

Подробнее |

|

Бухгалтер

|

Нетология

46 отзывов

|

Цена

81 000 ₽

142 100 ₽

с промокодом kursy-online

|

От

3 552 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 апреля

|

Подробнее |

|

Главный бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

86 818 ₽

|

От

7 235 ₽/мес

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

232 отзыва

|

Цена

66 907 ₽

133 813 ₽

Ещё -20% по промокоду

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

23 марта

|

Подробнее |

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.

OTUS vs GeekBrains для backend: где строже к качеству кода и полезнее ревью

OTUS или GeekBrains — где обучение backend-разработке даёт более строгий подход к качеству кода? Разбираем, как устроено code review, какие инженерные практики используют школы и как проверить уровень ревью до оплаты курса.

Яндекс Практикум vs Contented: Figma/UI — где быстрее собрать 3 кейса и получить внятные правки

Выбираете между курсами UX/UI дизайна в Яндекс Практикуме и Contented? Разбираем, где быстрее собрать три сильных кейса в портфолио, как устроены ревью проектов и на что обратить внимание при выборе обучения.