Финансовые риски в бизнесе: что это, виды и как ими управлять

Финансовые риски в бизнесе — это неизбежная часть предпринимательской деятельности, связанная с возможными потерями прибыли, капитала и ликвидности. От умения распознавать и контролировать такие риски напрямую зависит устойчивость компании на рынке. В этом курсе мы подробно разберём, что такое финансовые риски, какие бывают их типы, как их оценивать и какими инструментами можно минимизировать угрозы для бизнеса.

Мы рассмотрим реальные примеры и проверенные практики управления рисками — от диверсификации и хеджирования до создания резервных фондов и внедрения внутреннего контроля. Такой подход поможет вам выстроить систему финансовой устойчивости и снизить вероятность критических потерь.

- Что такое финансовые риски?

- Виды финрисков и их особенности

- Методы оценки финрисков

- Стратегии управления и минимизации финансовых рисков

- Практические рекомендации: как снизить риски в компании?

- Заключение

- Рекомендуем посмотреть курсы по финансового директора

Что такое финансовые риски?

Финансовые риски — это вероятность возникновения непредвиденных убытков или недополучения ожидаемой прибыли в результате финансовых операций. Говоря простым языком, это все ситуации, когда результат финансовой деятельности компании оказывается хуже прогнозируемого. В отличие от операционных или стратегических рисков, финриски напрямую влияют на денежные потоки и, как следствие, на устойчивость бизнеса.

Природа этих рисков двойственна: с одной стороны, они могут возникать из-за внутренних факторов (например, ошибки в финансовом планировании), с другой — быть следствием внешних обстоятельств (колебания валютных курсов, изменения процентных ставок). Интересно, что в условиях современной экономики граница между внутренними и внешними рисками становится все более размытой: то, что еще вчера казалось исключительно внешним фактором, сегодня может стать частью внутренней финансовой стратегии.

Почему важно учитывать финансовые риски?

Игнорирование финрисков в бизнесе сродни вождению автомобиля с закрытыми глазами. Возможно, какое-то время вам будет везти, но рано или поздно это приведет к аварии. Компании, не уделяющие должного внимания риск-менеджменту, сталкиваются с:

- Непредвиденными финансовыми потерями, способными подорвать стабильность бизнеса

- Ухудшением отношений с инвесторами и кредиторами

- Снижением рыночной стоимости компании

- Потерей конкурентных преимуществ

- В критических случаях — полной утратой платежеспособности и банкротством

Напротив, грамотное управление рисками не только защищает компанию, но и создает значительные конкурентные преимущества, позволяя более эффективно использовать ресурсы и быстрее адаптироваться к меняющимся условиям рынка.

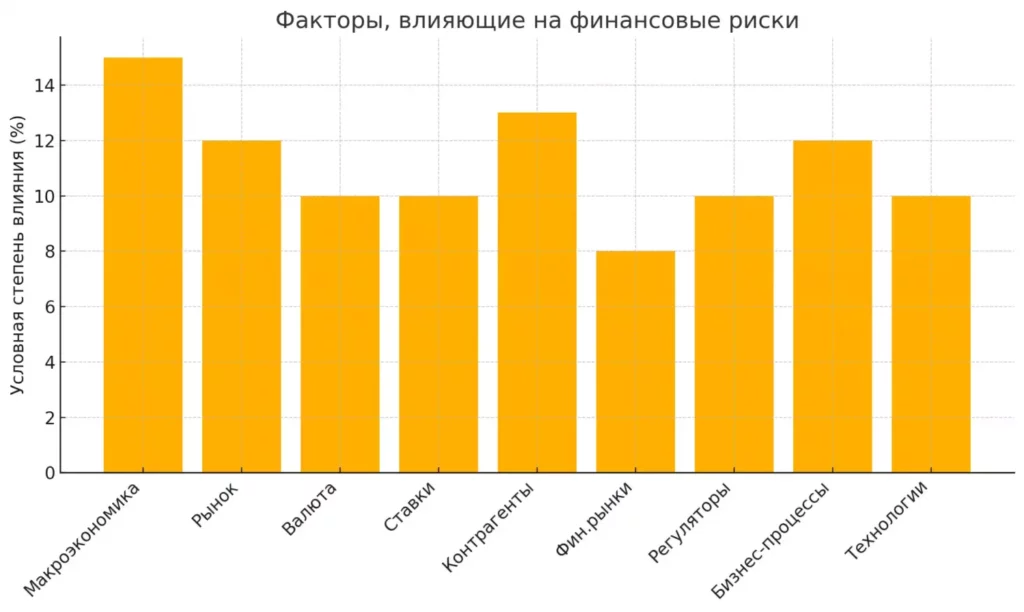

Основные факторы, влияющие на финриски

- Макроэкономические факторы — инфляция, экономический рост, безработица, состояние бюджета страны

- Рыночные колебания — изменения в спросе и предложении, конкурентная среда, ценовая политика в отрасли

- Волатильность валютных курсов — особенно актуально для компаний, работающих на международных рынках

- Изменения процентных ставок — влияют на стоимость кредитования и доходность инвестиций

- Платежеспособность контрагентов — надежность поставщиков и клиентов, риск неплатежей

- Состояние финансовых рынков — доступность капитала, условия кредитования, стоимость ценных бумаг

- Регуляторная среда — изменение законодательства, налоговая политика, требования регуляторов

- Внутренние бизнес-процессы — качество финансового планирования, эффективность управленческих решений

- Технологические факторы — устаревание технологий, киберугрозы, цифровизация финансовых процессов

Диаграмма показывает девять основных факторов, влияющих на финансовые риски компании. Каждый столбец отражает условную степень влияния соответствующего фактора на устойчивость бизнеса: от макроэкономических условий и волатильности валютных курсов до внутренних бизнес-процессов и технологических угроз.

Виды финрисков и их особенности

В современном бизнес-ландшафте финансовые риски представляют собой многогранную систему угроз, каждая из которых требует особого подхода. Комплексное понимание различных типов рисков — это первый шаг к построению эффективной системы защиты вашего бизнеса. Давайте рассмотрим основные категории финансовых рисков, с которыми может столкнуться любая компания независимо от масштаба и сферы деятельности.

Рыночные

Они связаны с неблагоприятными изменениями в рыночной конъюнктуре. Они особенно опасны тем, что часто находятся за пределами контроля компании — вы не можете управлять глобальными экономическими трендами, но можете подготовиться к ним.

Наиболее распространенные виды рыночных рисков включают колебания валютных курсов (особенно критично для импортеров и экспортеров), изменения процентных ставок (влияют на стоимость кредитных ресурсов), а также волатильность цен на товары и услуги. Например, внезапное повышение курса доллара может существенно увеличить затраты компании, закупающей компоненты за рубежом, что при фиксированных отпускных ценах приведет к снижению маржинальности или даже убыткам.

Кредитные

Кредитный риск возникает, когда контрагент не выполняет свои финансовые обязательства перед компанией в срок и в полном объеме. Несмотря на кажущуюся простоту, этот тип риска может быть особенно коварным.

Основная опасность кредитного риска заключается в эффекте домино: один невыполненный контракт может запустить цепную реакцию проблем с ликвидностью. Представьте ситуацию: крупный клиент не оплатил поставку в срок, из-за чего ваша компания не может рассчитаться с поставщиками, что ведет к штрафам, пеням и репутационным потерям. А если таких неплатежей несколько? Даже прибыльный бизнес может оказаться на грани выживания.

Ликвидные

Это вероятность того, что компания не сможет выполнить свои финансовые обязательства из-за нехватки ликвидных активов. Парадоксально, но даже прибыльный бизнес может столкнуться с кризисом ликвидности, если структура активов и обязательств не сбалансирована по срокам.

Классический пример — компания инвестировала значительные средства в долгосрочные проекты, но не предусмотрела достаточного запаса ликвидности для текущих платежей. В результате при возникновении непредвиденных расходов или задержке поступлений от клиентов она оказывается не в состоянии оплатить счета, несмотря на хорошие перспективы в долгосрочном периоде.

Операционные

Связаны с внутренними процессами компании и включают человеческие ошибки, технические сбои, недостатки в системах контроля. В финансовой сфере они могут проявляться как ошибки в бухгалтерском учете, неэффективное управление денежными потоками или уязвимости в системах электронных платежей.

Технологический прогресс, с одной стороны, помогает минимизировать часть операционных рисков через автоматизацию, но с другой — создает новые угрозы, такие как кибератаки на финансовые системы компании. Показательный пример: в 2017 году вирус NotPetya нанес глобальный ущерб в размере около 10 миллиардов долларов, парализовав финансовые операции множества компаний.

Регуляторные и юридические

Связаны с изменениями в законодательстве, требованиях регулирующих органов или правоприменительной практике. Они могут приводить к неожиданным штрафам, дополнительным расходам на соответствие новым требованиям или даже ограничению определенных направлений деятельности.

В современных условиях регуляторные риски имеют тенденцию к усилению — государства по всему миру ужесточают контроль за бизнесом, особенно в финансовой сфере. Достаточно вспомнить, как внедрение GDPR в Европе или изменения в налоговом законодательстве России потребовали от компаний значительных вложений в реорганизацию бизнес-процессов.

| Вид | Ключевые особенности | Примеры последствий |

|---|---|---|

| Рыночный | Связан с изменениями рыночной конъюнктуры | Снижение выручки из-за падения спроса, рост затрат на сырье |

| Кредитный | Невыполнение контрагентами финансовых обязательств | Кассовые разрывы, невозможность рассчитаться с поставщиками |

| Ликвидности | Недостаток денежных средств для текущих платежей | Штрафы за просрочку платежей, потеря доверия партнеров |

| Операционный | Сбои во внутренних процессах и системах | Финансовые потери из-за ошибок в учете, мошенничества |

| Регуляторный | Изменения в законодательстве и требованиях регуляторов | Штрафы, дополнительные расходы на соответствие новым нормам |

Методы оценки финрисков

В мире финансов действует простое правило: невозможно эффективно управлять тем, что нельзя измерить. Именно поэтому оценка финансовых рисков — это не просто формальная процедура, а стратегически важный процесс для любой компании, стремящейся к устойчивому развитию. Современные методы оценки позволяют не только выявить потенциальные угрозы, но и оцифровать их, превратив абстрактные опасения в конкретные показатели.

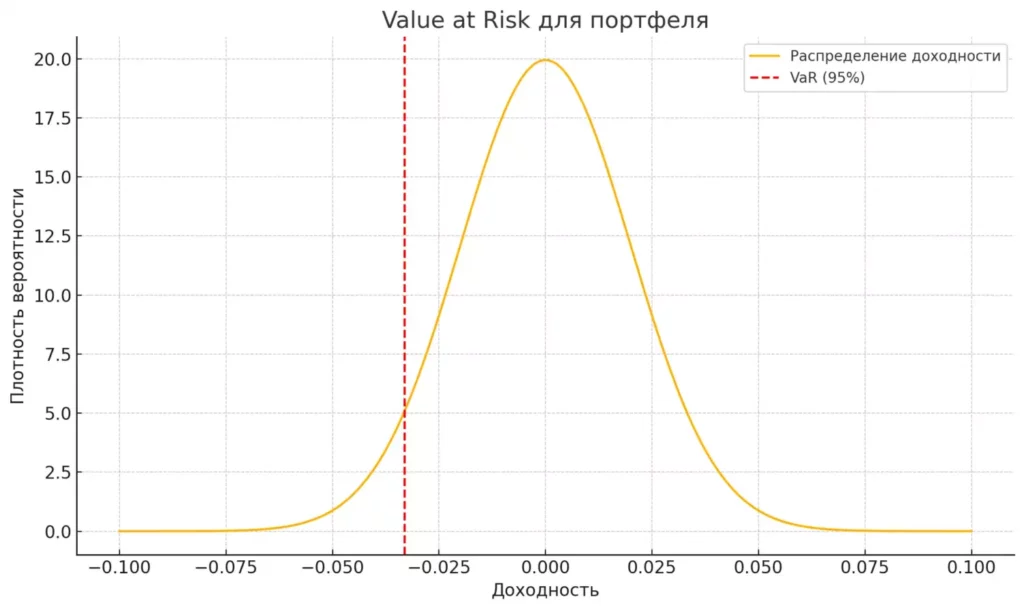

График демонстрирует нормальное распределение доходности с выделением критической точки — VaR (95%), обозначенной красной пунктирной линией. Это значение показывает, какой убыток не будет превышен с вероятностью 95% в течение одного дня

Анализ финансовых показателей

Фундаментальный подход к оценке начинается с анализа ключевых финансовых коэффициентов company. Эти метрики можно рассматривать как своеобразную «температуру» финансового здоровья бизнеса, позволяющую выявить потенциальные проблемы еще до того, как они станут критическими.

- Коэффициенты ликвидности (текущая, быстрая, абсолютная) помогают оценить способность company выполнять краткосрочные обязательства

- Показатели финансовой устойчивости (коэффициент автономии, соотношение заемных и собственных средств) отражают зависимость от внешнего финансирования

- Показатели рентабельности (ROA, ROE, ROS) позволяют оценить эффективность использования ресурсов

- Коэффициенты оборачиваемости дают представление о скорости превращения активов в денежные средства

Важно анализировать эти показатели не только в статике, но и в динамике, сравнивая их с отраслевыми нормативами. Например, снижение коэффициента текущей ликвидности с 2.5 до 1.2 за короткий период может сигнализировать о нарастающих проблемах с платежеспособностью, даже если текущее значение находится в пределах нормы (1.0-2.5).

Анализ чувствительности

Метод анализа чувствительности позволяет определить, насколько сильно изменение одного фактора (например, цены на сырье, объема продаж или процентной ставки) влияет на ключевые показатели деятельности компании. Это своего рода стресс-тест, позволяющий выявить «болевые точки» бизнеса.

Технически анализ проводится путем последовательного изменения одного параметра при фиксированных значениях других и отслеживания влияния этих изменений на финансовый результат. Например, мы можем смоделировать, как изменится прибыль компании при росте курса валют на 10%, 20% и 30%, сохраняя все остальные параметры неизменными.

Результаты анализа чувствительности обычно представляют в виде графиков или таблиц, наглядно демонстрирующих зависимость финансовых показателей от ключевых факторов. Это позволяет руководству сконцентрировать внимание на тех рисках, которые могут оказать наиболее существенное влияние на бизнес.

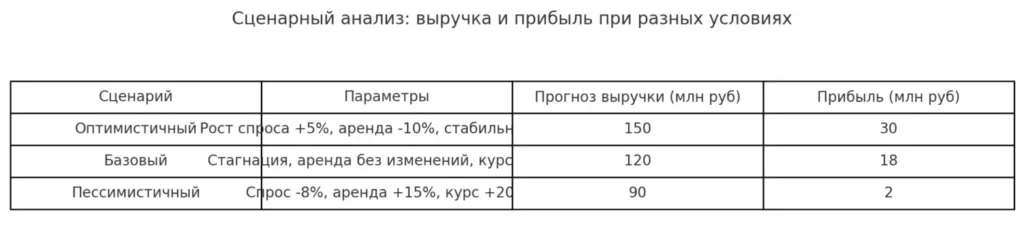

Сценарный анализ

В отличие от анализа чувствительности, сценарный анализ предполагает изменение нескольких факторов одновременно, что позволяет смоделировать различные варианты развития событий: от оптимистического до пессимистического.

Для проведения сценарного анализа необходимо:

- Определить ключевые факторы, влияющие на финансовые показатели

- Разработать 3-5 сценариев, отражающих возможные комбинации этих факторов

- Рассчитать результаты для каждого сценария

- Оценить вероятность реализации каждого сценария

Таблица представляет три сценария развития событий: оптимистичный, базовый и пессимистичный. Для каждого варианта указаны ключевые параметры (изменения спроса, арендной ставки и валютного курса), а также прогнозные значения выручки и прибыли.

Например, для сети розничных магазинов можно разработать три сценария:

- Оптимистический: рост потребительского спроса на 5%, снижение арендных ставок на 10%, стабильный курс валют

- Базовый: стагнация спроса, неизменные арендные ставки, умеренный рост курса валют на 5-7%

- Пессимистический: падение спроса на 8%, рост арендных ставок на 15%, увеличение курса валют на 20%

Для каждого сценария составляются прогнозные финансовые отчеты, что позволяет заранее подготовить план действий на случай реализации того или иного варианта развития событий.

Статистические методы оценки

Статистические методы оценки рисков опираются на математический аппарат теории вероятностей и математической статистики. Они позволяют не только определить возможные потери, но и оценить вероятность их возникновения.

- Метод Монте-Карло — имитационное моделирование, при котором генерируется большое количество случайных сценариев на основе заданных параметров распределения ключевых факторов риска

- Value at Risk (VaR) — показатель, отражающий максимально возможные потери с заданной вероятностью за определенный период времени

- Экспоненциальное сглаживание — метод прогнозирования временных рядов, позволяющий учитывать последние тенденции

- Регрессионный анализ — выявление зависимостей между различными факторами и финансовыми результатами

Приведем пример расчета VaR с доверительным интервалом 95% для инвестиционного портфеля company стоимостью 10 млн рублей:

VaR = Стоимость портфеля × Квантиль нормального распределения × Стандартное отклонение доходности

Если историческое стандартное отклонение доходности составляет 2% в день, а квантиль нормального распределения для 95% доверительного интервала равен 1.65, то:

VaR = 10 000 000 × 1.65 × 0.02 = 330 000 рублей

Это означает, что с вероятностью 95% потери компании по данному портфелю не превысят 330 000 рублей в течение одного дня.

Важно понимать, что ни один из методов оценки рисков не является универсальным — каждый имеет свои ограничения и допущения. Наиболее эффективный подход предполагает комбинирование различных методик, что позволяет получить более полную и объективную картину финрисков компании.

Стратегии управления и минимизации финансовых рисков

После того как риски выявлены и оценены, перед руководством встает куда более сложная задача — разработка комплекса мер по управлению этими рисками. В отличие от популярного заблуждения, цель риск-менеджмента состоит не в полном устранении рисков (что нереалистично), а в их оптимизации, то есть в нахождении баланса между потенциальной доходностью и уровнем риска. Рассмотрим основные стратегии, которые позволяют company управлять финрисками в современных условиях.

Диверсификация

Принцип диверсификации, известный еще со времен поговорки «не клади все яйца в одну корзину», остается одним из фундаментальных подходов к управлению рисками. Его суть заключается в распределении ресурсов между различными активами, контрагентами, рынками или продуктовыми линейками.

Эффективность диверсификации основана на статистической закономерности: вероятность одновременной реализации нескольких несвязанных рисков значительно ниже, чем вероятность реализации одного из них. Это означает, что даже если один из сегментов бизнеса столкнется с проблемами, другие могут остаться стабильными или даже показать рост.

Примеры стратегий диверсификации:

- Продуктовая диверсификация — расширение ассортимента продукции для снижения зависимости от одного товара

- Географическая диверсификация — выход на различные региональные или международные рынки

- Диверсификация поставщиков — работа с несколькими поставщиками ключевых ресурсов

- Диверсификация клиентской базы — предотвращение чрезмерной зависимости от одного или нескольких крупных клиентов

- Диверсификация источников финансирования — использование различных инструментов привлечения капитала

Практический пример: производственная компания, экспортирующая 80% продукции в одну страну, столкнулась с политическими рисками, когда эта страна ввела торговые ограничения. После этого company пересмотрела стратегию и перераспределила объемы экспорта между пятью странами, так что на долю каждой теперь приходится не более 25% продаж, что существенно снизило страновые риски.

Хеджирование рисков

Хеджирование представляет собой страхование от неблагоприятного изменения цен на активы или обязательства. Для этого используются различные финансовые инструменты, позволяющие зафиксировать цены или курсы на будущие периоды.

Основные инструменты хеджирования:

- Форвардные контракты — соглашения о покупке или продаже актива в будущем по заранее определенной цене

- Фьючерсы — стандартизированные форвардные контракты, торгуемые на биржах

- Опционы — контракты, дающие право (но не обязательство) купить или продать актив по определенной цене

- Свопы — соглашения об обмене денежными потоками в будущем (например, обмен платежей с фиксированной процентной ставкой на платежи с плавающей ставкой)

Хеджирование особенно актуально для company, работающих с валютными рисками или зависящих от цен на сырьевые товары. Например, авиакомпании часто хеджируют стоимость авиационного топлива, что позволяет им защититься от резких скачков цен на нефть.

Стоит отметить, что хеджирование имеет свою цену — комиссии за использование финансовых инструментов и упущенную выгоду в случае благоприятного движения рынка. Поэтому решение о хеджировании должно приниматься на основе тщательного анализа потенциальных выгод и затрат.

Резервные фонды

Создание финансовых резервов — один из наиболее прямолинейных, но эффективных методов управления рисками. Резервы представляют собой своеобразную «подушку безопасности», позволяющую company выдержать временные финансовые затруднения без необходимости прибегать к экстренным мерам.

Практика показывает, что оптимальный размер резервного фонда зависит от специфики бизнеса и уровня внешних рисков. Эксперты компании «Нескучные финансы» рекомендуют своим клиентам инвестировать в резервный фонд примерно 10% от чистой прибыли. Этот подход позволяет найти баланс между финансовой безопасностью и эффективным использованием капитала.

Резервы могут формироваться в различных формах:

- Денежные средства на банковских счетах (наиболее ликвидная форма)

- Краткосрочные депозиты или высоколиквидные ценные бумаги

- Резервы под обесценение активов или возможные убытки

- Материальные запасы стратегически важных ресурсов

При формировании резервов важно учитывать их целевое назначение. Например, резерв для покрытия возможных убытков от колебаний валютных курсов будет отличаться от резерва на случай экстренных капитальных затрат.

Внутренний контроль и аудит

Эффективная система внутреннего контроля играет ключевую роль в управлении финрисками, особенно операционными. Она позволяет своевременно выявлять потенциальные проблемы и предотвращать их эскалацию.

Основные элементы системы внутреннего контроля включают:

- Разделение полномочий — предотвращение концентрации критических функций в руках одного сотрудника

- Многоуровневую систему авторизации — особенно для крупных финансовых операций

- Регулярную сверку данных — например, сверку бухгалтерских записей с выписками банка

- Физический контроль над активами — ограничение доступа к денежным средствам, ценным бумагам и т.д.

- Независимую проверку — внутренний аудит, не зависящий от операционных подразделений

Современные технологии значительно расширяют возможности внутреннего контроля. Например, системы искусственного интеллекта способны анализировать большие объемы транзакций и выявлять аномалии, которые могут указывать на ошибки или мошенничество. А блокчейн-технологии обеспечивают прозрачность и неизменность финансовых записей, что снижает риски манипуляций с данными.

Важно отметить, что система внутреннего контроля должна быть соразмерна масштабу и сложности бизнеса. Для малого предприятия достаточно базовых процедур, в то время как крупной корпорации может потребоваться многоуровневая система с отдельным департаментом внутреннего аудита.

Управление финрисками — это не разовое мероприятие, а непрерывный процесс, требующий постоянного мониторинга и адаптации к меняющимся условиям. Комбинирование различных стратегий позволяет построить гибкую и эффективную систему защиты финансовой устойчивости company.

Практические рекомендации: как снизить риски в компании?

Теоретические знания о финрисках имеют ценность только в том случае, если их можно применить на практике. В этом разделе мы рассмотрим конкретные шаги по внедрению системы управления рисками, которые может предпринять любая компания, независимо от размера и отрасли. Наш опыт показывает, что систематический подход к управлению рисками — это не просто способ защиты от угроз, но и мощный инструмент повышения эффективности бизнеса.

1. Идентификация рисков

Первым и наиболее фундаментальным шагом является выявление всех потенциальных рисков, с которыми может столкнуться ваша company. На этом этапе важно быть максимально объективным и привлекать к процессу сотрудников из различных подразделений.

Практические инструменты для идентификации рисков:

- SWOT-анализ — помогает выявить сильные и слабые стороны компании, возможности и угрозы. Например, для производственной company слабой стороной может быть зависимость от одного поставщика ключевых компонентов, а угрозой — возможное изменение таможенных правил.

- Анализ бизнес-процессов — декомпозиция основных процессов компании и выявление критических точек. Например, при анализе процесса закупок можно выявить риски, связанные с выбором поставщиков, контролем качества поступающих материалов или условиями оплаты.

- Изучение исторических данных — анализ прошлых инцидентов и проблем, с которыми сталкивалась company. Если за последние три года компания дважды столкнулась с кассовыми разрывами из-за задержек платежей от крупных клиентов, это сигнализирует о наличии risk ликвидности.

- Бенчмаркинг — изучение опыта других компаний в отрасли, включая их неудачи и проблемы. Новости о банкротстве конкурента из-за валютных risk— это ценный материал для анализа собственных уязвимостей.

2. Оценка последствий

После идентификации рисков необходимо оценить их потенциальное влияние на бизнес. Это позволит выделить наиболее критичные угрозы, требующие первоочередного внимания.

Методика оценки последствий:

- Количественная оценка — расчет потенциальных финансовых потерь при реализации risk. Например, если основной поставщик не сможет обеспечить поставку компонентов, company придется закупать их по более высоким ценам у альтернативных поставщиков, что приведет к дополнительным затратам в размере X рублей.

- Качественная оценка — анализ влияния на репутацию, отношения с клиентами, соответствие регуляторным требованиям. Утечка персональных данных клиентов может не только привести к штрафам, но и серьезно подорвать доверие к компании.

- Матрица рисков — визуальный инструмент, позволяющий категоризировать риски по вероятности и степени воздействия. Риски с высокой вероятностью и серьезными последствиями попадают в «красную зону» и требуют немедленного внимания.

3. Выбор стратегии управления

На основе проведенной оценки для каждого значимого risk необходимо выбрать оптимальную стратегию управления. Важно понимать, что не все риски требуют одинакового подхода.

Основные стратегии управления:

- Избегание — отказ от действий или ситуаций, связанных с высоким risk. Например, компания может отказаться от выхода на рынок с нестабильной политической ситуацией или непредсказуемым регуляторным режимом.

- Снижение — меры по уменьшению вероятности реализации risk или масштаба его последствий. Внедрение современных систем кибербезопасности снижает риск утечки данных, а диверсификация поставщиков уменьшает зависимость от одного контрагента.

- Передача — перераспределение risk другим сторонам. Классический пример — страхование имущества, но также может включать аутсорсинг рисковых функций или использование финансовых инструментов для хеджирования.

- Принятие — сознательное решение нести риск без дополнительных мер контроля. Это целесообразно для risk с низкой вероятностью и незначительными последствиями, когда стоимость управления превышает потенциальные потери.

4. Мониторинг и контроль

Управление рисками — это непрерывный процесс, требующий регулярного мониторинга и адаптации к меняющимся условиям. Эффективная система мониторинга позволяет своевременно выявлять новые risk и оценивать эффективность принятых мер.

Элементы системы мониторинга и контроля:

- Ключевые индикаторы рисков (KRI) — метрики, позволяющие отслеживать уровень риска в режиме реального времени. Например, для мониторинга валютного risk можно отслеживать долю валютных затрат в общей структуре расходов.

- Регулярная отчетность — формализованная система информирования руководства о статусе ключевых рисков. Отчетность должна быть лаконичной, но информативной, фокусируясь на динамике и тенденциях.

- Периодический пересмотр реестра рисков — не реже одного раза в год необходимо пересматривать перечень risk, их оценку и стратегии управления. Это особенно важно при существенных изменениях в бизнесе или внешней среде.

- Анализ эффективности мероприятий — оценка соотношения затрат на управление risk и полученного эффекта. Если затраты на хеджирование валютных рисков превышают возможные потери от колебаний курса, возможно, эту стратегию следует пересмотреть.

- Культура риск-менеджмента — формирование в компании осознанного отношения к risk на всех уровнях. Сотрудники должны понимать важность выявления потенциальных проблем и не бояться сообщать о них руководству.

Внедрение этой четырехступенчатой системы позволит вашей компании не только минимизировать финриски, но и создать основу для более взвешенных управленческих решений. Как показывает практика, компании с развитой системой управления рисками демонстрируют большую устойчивость в кризисные периоды и способны быстрее адаптироваться к меняющимся условиям рынка.

Заключение

В современном бизнес-ландшафте, характеризующемся высокой неопределенностью и стремительными изменениями, управление финрисками становится не просто формальной процедурой, а важнейшим стратегическим инструментом. Как мы увидели, финриски многогранны и пронизывают все аспекты деятельности компании: от рыночной конъюнктуры до внутренних операционных процессов. Подведем итоги:

-

Финансовые риски присутствуют в любом бизнесе. Они влияют на прибыль, ликвидность и репутацию компании.

-

Основные виды рисков включают рыночные, кредитные, ликвидные, операционные и регуляторные. Каждый требует отдельного подхода к анализу и контролю.

-

Эффективное управление рисками начинается с их оценки. Используются методы анализа чувствительности, сценарного моделирования и статистических расчётов.

-

Диверсификация и хеджирование снижают влияние внешних факторов. Они помогают распределять угрозы и защищать бизнес от валютных и ценовых колебаний.

-

Создание резервов повышает финансовую устойчивость. Резервные фонды компенсируют убытки и поддерживают ликвидность в кризисных ситуациях.

-

Система внутреннего контроля предотвращает ошибки и злоупотребления. Автоматизация и аудит помогают вовремя выявлять проблемы.

-

Регулярный мониторинг и адаптация стратегий управления рисками необходимы. Только постоянный контроль делает бизнес гибким и готовым к переменам.

Если вы хотите глубже разобраться в управлении финансовыми рисками и выстроить профессиональную стратегию работы с бюджетом компании, рекомендуем изучить подборку курсов для финансовых директоров. На странице собраны актуальные программы, охватывающие ключевые темы — от анализа отчётности до риск-менеджмента и стратегического планирования.

Рекомендуем посмотреть курсы по финансового директора

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Финансовый директор: премиум

|

Eduson Academy

114 отзывов

|

Цена

160 000 ₽

|

От

13 333 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

22 марта

|

Подробнее |

|

Финансовый директор

|

SF Education

74 отзыва

|

Цена

109 998 ₽

314 280 ₽

с промокодом KURSHUB

|

От

6 111 ₽/мес

Беспроцентная на 2 года.

12 500 ₽/мес

|

Длительность

6 месяцев

|

Старт

25 марта

|

Подробнее |

|

Финансовый менеджер

|

Нетология

46 отзывов

|

Цена

87 900 ₽

162 760 ₽

с промокодом kursy-online

|

От

4 069 ₽/мес

Без переплат на 2 года.

6 283 ₽/мес

|

Длительность

5 месяцев

|

Старт

15 апреля

|

Подробнее |

|

Финансовый директор

|

Eduson Academy

114 отзывов

|

Цена

121 500 ₽

|

От

10 125 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

6 апреля

|

Подробнее |

|

Финансовый директор

|

Нетология

46 отзывов

|

Цена

121 900 ₽

225 800 ₽

с промокодом kursy-online

|

От

3 763 ₽/мес

На 36 месяцев

5 847 ₽/мес

|

Длительность

4 месяца

|

Старт

13 апреля

|

Подробнее |

OTUS vs SkillFactory: автотесты — где больше «пишем код», а где больше «разбираем подходы»

Если вы ищете курс по автоматизации тестирования, который сочетает теорию и практику, вы попали по адресу. В этой статье мы сравниваем два популярных курса: OTUS и SkillFactory, чтобы помочь вам определиться с выбором. Какой из них поможет вам быстрее освоить важнейшие навыки тестирования? Читайте и узнайте все подробности!

OTUS vs ProductStar: куда идти технарю, чтобы стать продактом — честное сравнение подходов

OTUS или ProductStar — что выбрать, если вы хотите перейти в продакт-менеджмент? Разбираем разницу в обучении, практике и результате, чтобы вы не потратили время зря.

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.