Финансовые вложения: краткосрочные и долгосрочные, учет и отражение в балансе

В экономической практике финансовые вложения представляют собой размещение свободных денежных средств компании за пределами её основной операционной деятельности с целью получения дополнительного дохода. Говоря более формальным бухгалтерским языком, это активы предприятия, передаваемые сторонним организациям или лицам на условиях последующего получения экономических выгод — будь то проценты, дивиденды или рост рыночной стоимости самого актива.

Ключевое отличие финансовых вложений от операционных активов заключается в их назначении: если оборудование, запасы или нематериальные активы непосредственно участвуют в производственном процессе или реализации товаров и услуг, то финансовые инвестиции работают параллельно основному бизнесу, создавая дополнительные потоки дохода. Они не имеют материально-вещественной формы в классическом понимании и не предназначены для использования в текущей деятельности предприятия.

- Что относится к финансовым вложениям

- Что НЕ является финансовыми вложениями

- Основные признаки финансовых вложений

- Классификация

- Краткосрочные финансовые вложения

- Долгосрочные финансовые вложения

- Бухгалтерский учет финансовых вложений

- Обесценение финансовых вложений

- Риски и доходность

- Оптимальная структура финансовых вложений

- Нормативное регулирование

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Что относится к финансовым вложениям

Спектр инструментов, которые законодательство относит к этой категории, достаточно широк и охватывает различные формы размещения капитала. Давайте разберемся, какие именно активы попадают в эту категорию согласно действующим нормативным документам.

- Долевое участие в других организациях. Речь идет о вкладах в уставный капитал сторонних компаний, включая дочерние и зависимые общества. Такие вложения дают право на участие в управлении и получение части прибыли пропорционально доле участия.

- Ценные бумаги различных видов. Это акции АО (дающие право на дивиденды и участие в управлении), облигации государственные и корпоративные (обеспечивающие фиксированный процентный доход), векселя третьих лиц, приобретенные для инвестирования (не для расчетов за товары и услуги).

- Банковские депозиты и вклады. Размещение свободных денежных средств на депозитных счетах в кредитных организациях под определенный процент на установленный срок.

- Предоставленные займы. Выдача денежных средств другим юридическим лицам или собственным сотрудникам на условиях возвратности и платности (под процентную ставку).

- Дебиторская задолженность по договорам цессии. Приобретение права требования долга у первоначального кредитора с целью последующего получения средств от должника (часто с дисконтом от номинальной стоимости долга).

- Вклады по договору простого товарищества. Средства, переданные в рамках совместной деятельности нескольких организаций для достижения общей хозяйственной цели.

Что НЕ является финансовыми вложениями

Не менее важно понимать, какие активы исключаются из этой категории, даже если на первый взгляд они могут приносить компании доход. ПБУ 19/02 содержит четкий перечень таких исключений, и логика этих ограничений вполне очевидна.

- Основные средства и недвижимость. Здания, сооружения, оборудование, транспортные средства не признаются вложениями, поскольку имеют материально-вещественную форму и используются в операционной деятельности предприятия.

- Материальные запасы и товары. Даже если компания приобретает товары с целью их последующей перепродажи по более высокой цене, такие операции относятся к торговой деятельности, а не к инвестициям.

- Собственные акции, выкупленные у акционеров. Ценные бумаги, выкупленные компанией для последующей перепродажи или аннулирования, не могут считаться этой категорией — фактически это уменьшение собственного капитала.

- Имущество, переданное в аренду. Передача активов во временное пользование за плату, безусловно, приносит доход, однако это операционная, а не инвестиционная деятельность.

- Драгоценные металлы, ювелирные изделия и предметы искусства. Несмотря на потенциал роста стоимости, эти активы обладают материально-вещественной формой и по своей природе не являются финансовыми инструментами.

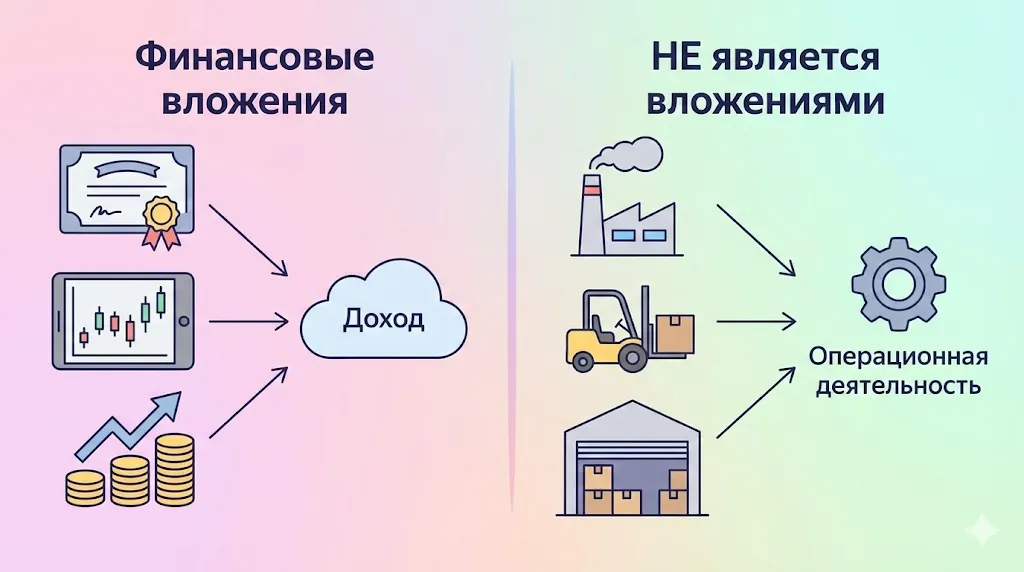

Главный критерий разграничения прост: финансовые вложения — это всегда передача денежных средств или их эквивалентов с документальным закреплением прав на получение будущих экономических выгод, без приобретения материальных объектов для использования в собственной деятельности.

Иллюстрация ключевого отличия финансовых вложений от операционных активов. Финансовые вложения (слева) направлены на получение пассивного дохода, в то время как операционные активы (справа) используются в текущей производственной деятельности компании.

Основные признаки финансовых вложений

Согласно положениям бухгалтерского учета (ПБУ 19/02), актив может быть признан финансовым вложением только при одновременном соблюдении нескольких критериев:

- Документальное подтверждение. Компания должна располагать оформленными документами, подтверждающими факт передачи средств и право на получение доходов от этой операции. Это могут быть договоры займа, выписки о приобретении ценных бумаг, соглашения об участии в уставном капитале — любые бумаги, закрепляющие права инвестора.

- Ориентация на получение экономических выгод. Финансовое вложение всегда предполагает возможность извлечения дополнительного дохода: процентов по займам и депозитам, дивидендов от долевого участия, разницы между ценой покупки и продажи ценных бумаг или увеличения рыночной стоимости актива.

- Наличие финансового риска. Пожалуй, это наиболее важная характеристика любых инвестиций. Компания принимает на себя риски невозврата предоставленных средств, неплатежеспособности заёмщика, снижения стоимости активов или неполучения ожидаемого дохода из-за проблем у эмитента.

Классификация

Для эффективного управления инвестиционным портфелем и корректного бухгалтерского учета финансовые вложения классифицируются по нескольким критериям. Каждый из подходов к систематизации решает определенные задачи: одни помогают оценить риски и ликвидность, другие — понять характер получаемого дохода, третьи — правильно отразить операции в отчетности. Рассмотрим основные классификации, применяемые в практике управления корпоративными финансами.

Классификация по сроку

Временной горизонт инвестирования — один из ключевых параметров, определяющих как стратегию размещения средств, так и порядок их отражения в бухгалтерском балансе.

Краткосрочные — инвестиции на срок до 12 месяцев включительно. Они обладают высокой ликвидностью, легко конвертируются в денежные средства и фактически приравниваются к их эквивалентам. В балансе такие вложения отражаются в составе оборотных активов (строка 1240).

Долгосрочные — размещение капитала на период более одного года. Этому типу инвестиций присущи более высокие финансовые риски, но, как правило, и большая потенциальная доходность. В бухгалтерской отчетности они включаются во внеоборотные активы (строка 1170).

| Критерий | Краткосрочные | Долгосрочные |

|---|---|---|

| Срок вложения | До 12 месяцев | Свыше 12 месяцев |

| Ликвидность | Высокая | Средняя/низкая |

| Уровень риска | Относительно низкий | Повышенный |

| Раздел баланса | Оборотные активы | Внеоборотные активы |

Классификация по характеру участия

С точки зрения характера взаимоотношений между инвестором и объектом вложений выделяют два основных типа инструментов.

Долевые предполагают приобретение части собственного капитала другой организации. Инвестор становится совладельцем бизнеса, получает право участвовать в управлении (голосовать на собрании акционеров или участников) и претендовать на часть распределяемой прибыли. К этой категории относятся вклады в уставный капитал, покупка акций, паев инвестиционных фондов.

Долговые основаны на кредитных отношениях: компания-инвестор фактически одалживает свои средства заёмщику на определенный срок под установленный процент. Здесь нет права на участие в управлении, но есть четко оговоренные условия возврата и вознаграждения. Примеры: облигации, предоставленные займы, депозитные вклады.

Принципиальное различие кроется в источнике дохода: долевые инвестиции приносят дивиденды (часть прибыли), а долговые — проценты (плата за пользование капиталом).

Классификация по виду дохода

Экономическая выгода от финансовых вложений может принимать различные формы в зависимости от специфики инструмента и стратегии инвестора.

Доход от перепродажи (спекулятивный) возникает при реализации актива по цене, превышающей стоимость его приобретения. Классический пример — покупка акций или облигаций с расчетом на рост их рыночной котировки. Такой подход требует постоянного мониторинга рынка и готовности быстро реагировать на изменение конъюнктуры.

Процентный доход представляет собой фиксированное вознаграждение за предоставление денежных средств. Его получают владельцы облигаций, депозитов, выданных займов. Размер процентов, как правило, известен заранее и прописан в договоре, что делает такие инвестиции более предсказуемыми.

Дивидендный доход выплачивается акционерам из чистой прибыли компании по итогам отчетного периода. В отличие от процентов, дивиденды не гарантированы: их размер и сам факт выплаты зависят от финансовых результатов и решения собрания акционеров.

Классификация по эмитенту

В зависимости от того, кто выпускает ценные бумаги или выступает стороной по инвестиционному договору, они подразделяются на две категории.

Государственные — это инвестиции в ценные бумаги, эмитированные органами государственной власти (федеральными или региональными), а также размещение средств в государственных банках и организациях. Такие вложения традиционно считаются наиболее надежными, поскольку обеспечены гарантиями государства, хотя их доходность обычно ниже по сравнению с корпоративными инструментами.

Корпоративные (негосударственные) представляют собой инвестиции в ценные бумаги и инструменты частных компаний, коммерческих банков, акционерных обществ. Здесь потенциал доходности выше, но и риски существенно возрастают, поскольку зависят от финансовой устойчивости конкретного эмитента и рыночной конъюнктуры.

Краткосрочные финансовые вложения

Краткосрочные финансовые вложения представляют собой временное размещение свободных денежных ресурсов компании на период до одного года. По своей экономической сущности это инструмент оперативного управления ликвидностью: вместо того чтобы держать избыточные средства на расчетном счете, где они фактически простаивают, руководство направляет их в активы, способные принести дополнительный доход при сохранении возможности быстрой конвертации обратно в денежные средства.

Основные цели краткосрочного инвестирования:

- Защита от инфляции. Даже краткосрочное размещение под процент позволяет компенсировать обесценение денег в условиях роста цен.

- Получение дополнительной прибыли. Процентный или спекулятивный доход от операций с высоколиквидными активами.

- Поддержание финансовой гибкости. Возможность быстро мобилизовать средства для текущих потребностей бизнеса.

К краткосрочным вложениям относят банковские депозиты сроком до года, высоколиквидные ценные бумаги (государственные облигации, акции крупных компаний с активной биржевой торговлей), краткосрочные займы, предоставленные контрагентам или персоналу.

В бухгалтерском учете часть краткосрочных вложений (высоколиквидных) относится к денежным эквивалентам (стр. 1250), а остальные — к финансовым вложениям (стр. 1240) При этом они фактически приравниваются к денежным эквивалентам, что подчеркивает их высокую ликвидность и минимальный срок до превращения в «живые» деньги.

Долгосрочные финансовые вложения

Это инвестиции капитала на период свыше 12 месяцев, ориентированные на стратегические цели развития бизнеса или получение существенного дохода в перспективе. В отличие от краткосрочных инструментов, здесь на первый план выходит не столько текущая ликвидность, сколько потенциал роста стоимости активов и долгосрочная доходность.

Экономическая сущность таких вложений заключается в формировании инвестиционного портфеля компании, который работает параллельно основному бизнесу и создает дополнительные источники капитализации. Мы говорим о серьезных стратегических решениях: участии в капитале других предприятий с целью расширения сферы влияния, создании вертикально или горизонтально интегрированных структур, вложениях в перспективные проекты.

Долгосрочным инвестициям присущ повышенный уровень финансового риска. За период в несколько лет могут кардинально измениться рыночные условия, финансовое положение эмитента, макроэкономическая ситуация. Возникает риск потери ликвидности — невозможности быстро продать актив по справедливой цене без существенных потерь.

Типичные примеры: вклады в уставный капитал дочерних и зависимых обществ, долгосрочные облигации (государственные и корпоративные), займы, предоставленные на срок более года, депозитные вклады с длительным периодом размещения, инвестиции в рамках договоров простого товарищества.

В бухгалтерском балансе долгосрочные финансовые вложения отражаются в составе внеоборотных активов по строке 1170, что подчеркивает их стратегический характер и отличие от текущих операционных ресурсов компании.

Бухгалтерский учет финансовых вложений

Бухгалтерский учет этой категории регламентируется Положением «Учет финансовых вложений» ПБУ 19/02, утвержденным приказом Минфина России. Этот документ устанавливает единые правила признания, оценки и отражения инвестиционных операций в учете и отчетности организаций. Грамотная постановка учета финансовых вложений критически важна не только для соблюдения нормативных требований, но и для формирования достоверной информации о финансовом положении компании, необходимой менеджменту для принятия управленческих решений.

Счет учета

Для обобщения информации обо всех финансовых вложениях организации в Плане счетов бухгалтерского учета предусмотрен активный счет 58 «Финансовые вложения». Это балансовый счет, на котором отражается как первоначальная стоимость приобретенных активов, так и все последующие изменения их оценки.

К счету 58 открываются субсчета по видам вложений: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества». При необходимости компания может вводить дополнительные субсчета для детализации учета.

Важно понимать, что само разделение финансовых вложений на краткосрочные и долгосрочные непосредственно на счете 58 не производится — это деление формируется в аналитическом учете на основании информации о сроках погашения инвестиций. Аналитика ведется по каждой единице вложения, организациям-контрагентам (эмитентам, заемщикам), срокам и другим параметрам, существенным для управленческого учета и формирования отчетности.

Типовые бухгалтерские проводки

Операции с финансовыми вложениями отражаются стандартными проводками, формирующими движение активов между счетами учета. Рассмотрим основные корреспонденции счетов.

| Операция | Дебет | Кредит | Содержание операции |

|---|---|---|---|

| Приобретение | 58 | 51 | Предоставлен заем, внесены средства на депозит безналичным путем |

| 58 | 50 | Выдан заем наличными из кассы организации | |

| 58 | 52 | Предоставлен заем в валюте с валютного счета | |

| 58 | 76 | Приобретены ценные бумаги, оформлены вложения через расчеты с прочими дебиторами и кредиторами | |

| Погашение/возврат | 51 | 58 | Возврат займа в рублях на расчетный счет |

| 52 | 58 | Возврат займа в валюте на валютный счет организации | |

| 50 | 58 | Поступление средств по займу наличными в кассу | |

| Выбытие | 91-2 | 58 | Списана балансовая стоимость проданных ценных бумаг |

| 76 | 91-1 | Отражена выручка от продажи финансовых вложений |

При начислении процентов и дивидендов используются проводки Дт 76 Кт 91-1, а при их фактическом получении — Дт 51 (50, 52) Кт 76. Таким образом обеспечивается полное и прозрачное отражение всего цикла инвестиционных операций.

Отражение в бухгалтерском балансе

В бухгалтерском балансе финансовые вложения отражаются в зависимости от срока их погашения в двух различных разделах, что позволяет пользователям отчетности оценить структуру инвестиционного портфеля компании и уровень её ликвидности.

- Строка 1170 «Финансовые вложения» — здесь показываются долгосрочные инвестиции со сроком погашения более 12 месяцев после отчетной даты. Эта строка входит в раздел I баланса «Внеоборотные активы» и характеризует стратегические вложения компании.

- Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» — в ней отражаются краткосрочные вложения со сроком погашения до 12 месяцев. Расположена в разделе II «Оборотные активы» и демонстрирует высоколиквидную часть инвестиционного портфеля.

При заполнении этих строк учитываются также займы, предоставленные работникам (счет 73-1), и депозитные вклады (счет 55-3). Для корректного отражения стоимости из дебетового сальдо счета 58 вычитается кредитовое сальдо счета 59 «Резервы под обесценение финансовых вложений», если такой резерв создавался.

Обесценение финансовых вложений

Это устойчивое снижение их стоимости, при котором расчетная величина возмещаемой суммы становится существенно ниже балансовой стоимости актива. Возникает закономерный вопрос: как определить, что снижение стоимости действительно устойчиво, а не является временной рыночной флуктуацией?

Признаками обесценения считаются существенное ухудшение финансового положения эмитента ценных бумаг, банкротство или начало процедуры ликвидации организации-заемщика, объявление дефолта по долговым обязательствам. Для котируемых на бирже ценных бумаг индикатором может служить длительное (более года) падение рыночных котировок ниже учетной стоимости.

Для отражения возможных потерь от обесценения компания создает резерв, используя счет 59 «Резервы под обесценение финансовых вложений». Формирование резерва отражается проводкой Дт 91-2 Кт 59, что увеличивает прочие расходы организации. Этот механизм позволяет реалистично оценить инвестиционный портфель и не завышать стоимость активов в отчетности.

Влияние на бухгалтерскую отчетность существенно: созданный резерв уменьшает балансовую стоимость вложений, что, в свою очередь, снижает валюту баланса и влияет на показатели финансовой устойчивости компании. При этом если в последующих периодах стоимость активов восстанавливается, резерв может быть уменьшен или полностью восстановлен, что отразится увеличением прочих доходов.

Риски и доходность

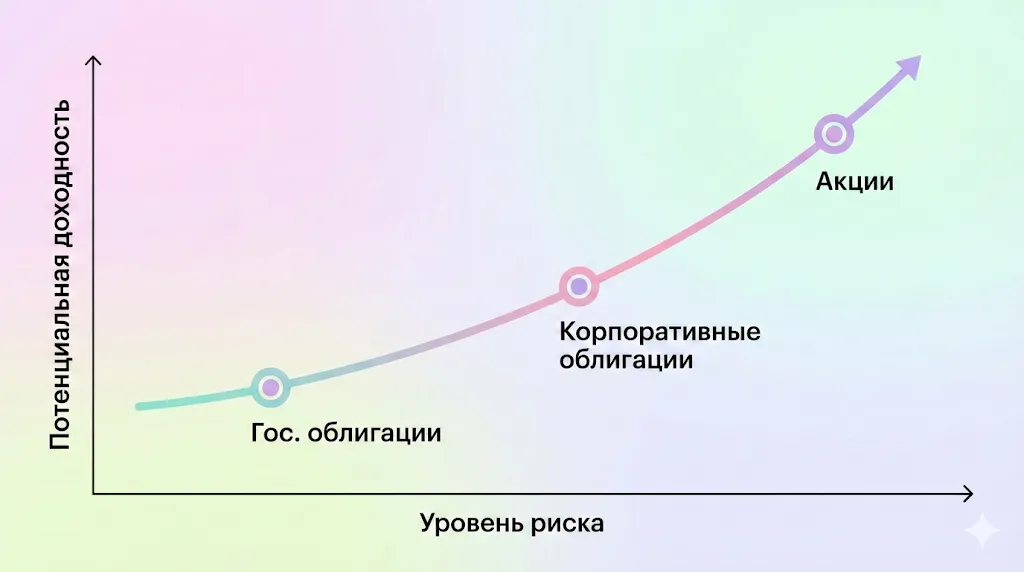

Фундаментальный принцип инвестирования гласит: чем выше потенциальная доходность, тем выше сопутствующие риски. Эта взаимосвязь действует как своеобразный закон сохранения в мире финансов — невозможно получить высокую прибыль без готовности принять на себя соразмерные угрозы потери капитала.

Финансовые риски включают в себя кредитный риск (невозврат заемных средств), риск неплатежеспособности эмитента (невыплата дивидендов или процентов), риск потери ликвидности (невозможность быстро реализовать актив по справедливой цене). Рыночные риски связаны с колебаниями котировок ценных бумаг под влиянием изменения конъюнктуры, процентных ставок, валютных курсов, общеэкономической ситуации.

На результативность финансовых вложений влияет целый комплекс факторов: макроэкономическая стабильность, отраслевая специфика объектов инвестирования, качество корпоративного управления у эмитентов, горизонт инвестирования, степень диверсификации портфеля. Не последнюю роль играет и компетентность финансовых менеджеров компании — их способность своевременно оценивать риски, проводить аналитическую работу и принимать взвешенные решения о размещении средств.

Чем выше потенциальная доходность финансового инструмента, тем выше сопутствующий риск. График иллюстрирует этот фундаментальный принцип на примере государственных облигаций, корпоративных облигаций и акций.

Грамотное управление соотношением риска и доходности предполагает не избегание рисков как таковых, а их осознанное принятие в пределах, соответствующих финансовой стратегии и возможностям организации. Консервативные инвесторы выбирают государственные облигации с фиксированной, но невысокой доходностью; агрессивные — высокодоходные корпоративные инструменты с повышенными рисками.

Оптимальная структура финансовых вложений

Формирование сбалансированного инвестиционного портфеля — задача, требующая учета множества параметров: от текущей ликвидности компании до стратегических целей развития бизнеса. Не существует универсального рецепта идеальной структуры, однако можно выделить ключевые принципы, которыми следует руководствоваться при построении портфеля финансовых вложений.

- Диверсификация инвестиций. Распределение средств между различными типами активов, эмитентами, отраслями и географическими регионами снижает совокупный риск портфеля. Классическое правило «не класть все яйца в одну корзину» здесь работает безупречно: проблемы одного эмитента или сегмента рынка не приведут к краху всего портфеля.

- Баланс краткосрочных и долгосрочных вложений. Оптимальное соотношение зависит от специфики бизнеса и потребности в ликвидных средствах. Компании с высокой операционной ликвидностью могут позволить себе больший удельный вес долгосрочных инвестиций; предприятиям с волатильными денежными потоками необходим акцент на краткосрочные вложения.

- Соответствие инвестиционной стратегии общей финансовой политике. Структура портфеля должна учитывать планы развития компании, её отраслевую принадлежность, стадию жизненного цикла. Растущий бизнес тяготеет к более агрессивным стратегиям; зрелые стабильные компании — к консервативным.

- Регулярный мониторинг и ребалансировка. Инвестиционный портфель требует постоянного внимания: изменение рыночных условий может потребовать корректировки структуры для поддержания оптимального соотношения риска и доходности.

Наглядный пример распределения активов в инвестиционном портфеле для снижения рисков. Портфель сбалансирован между консервативными инструментами (гос. облигации, депозиты) и более рискованными активами (акции, вклады в УК).

Нормативное регулирование

Основным нормативным документом, регламентирующим учет финансовых вложений в Российской Федерации, является Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденное приказом Министерства финансов от 10 декабря 2002 года № 126н. Этот документ устанавливает единые правила признания, первоначальной и последующей оценки вложений, порядок их выбытия и раскрытия информации в бухгалтерской отчетности.

ПБУ 19/02 определяет критерии отнесения активов к финансовым вложениям, перечень объектов, которые не могут быть признаны таковыми, методы оценки при различных способах приобретения. Документ также регламентирует создание резервов под обесценение и особенности учета различных видов инвестиционных инструментов.

Существенную роль играет учетная политика организации, в которой компания закрепляет выбранные способы ведения учета финансовых вложений: единицу учета (серия, партия, отдельный объект), методы оценки при выбытии, порядок формирования резервов. Грамотно сформированная учетная политика обеспечивает последовательность применения выбранных методов и сопоставимость данных отчетности между периодами.

Заключение

Финансовые вложения представляют собой важнейший инструмент управления капиталом современной компании, позволяющий не только сохранить временно свободные средства от инфляционного обесценения, но и создать дополнительные источники дохода параллельно основной деятельности. Мы рассмотрели весь спектр вопросов — от базовых понятий и классификаций до тонкостей бухгалтерского учета и управления инвестиционным портфелем. Подведем итоги:

- Финансовые вложения делятся на краткосрочные и долгосрочные. Это разграничение влияет на учет, оценку ликвидности и отражение активов в балансе.

- Краткосрочные вложения ориентированы на управление ликвидностью. Они обеспечивают быстрый доступ к денежным средствам при минимальных рисках.

- Долгосрочные финансовые вложения решают стратегические задачи бизнеса. Они направлены на рост капитала и расширение экономического влияния компании.

- Корректный бухгалтерский учет финансовых вложений базируется на требованиях ПБУ 19/02. Соблюдение норм позволяет формировать достоверную отчетность.

- Эффективное управление инвестиционным портфелем требует баланса риска и доходности. Диверсификация и регулярный мониторинг снижают финансовые потери.

Если вы только начинаете осваивать профессию бухгалтера или финансового специалиста, рекомендуем обратить внимание на подборку курсов по бухгалтерии. В программах сочетаются теоретическая база и практические задания, что помогает лучше разобраться в учете финансовых вложений и отчетности.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

112 отзывов

|

Цена

59 904 ₽

|

От

4 992 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Профессия Бухгалтер

|

Skillbox

226 отзывов

|

Цена

80 102 ₽

133 518 ₽

Ещё -33% по промокоду

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

15 марта

|

Подробнее |

|

Бухгалтер

|

Нетология

46 отзывов

|

Цена

81 000 ₽

142 100 ₽

с промокодом kursy-online

|

От

3 552 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 апреля

|

Подробнее |

|

Главный бухгалтер

|

Eduson Academy

112 отзывов

|

Цена

86 818 ₽

|

От

7 235 ₽/мес

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

226 отзывов

|

Цена

66 907 ₽

133 813 ₽

Ещё -20% по промокоду

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

15 марта

|

Подробнее |

Skypro vs ProductStar: куда идти аналитику, чтобы стать продактом — траектория и кейсы

Если вы аналитик и хотите перейти в продакт-менеджмент, но не знаете, с чего начать, эта статья для вас. Мы расскажем, какие шаги и курсы помогут вам освоить нужные навыки, чтобы успешно перейти в продуктовую роль. Задайтесь вопросом: готовы ли вы на решение проблем, а не просто на анализ данных?

Собеседование Devops Junior и Middle: актуальные вопросы и темы 2026 года

Вопросы на собеседовании DevOps могут сильно различаться в зависимости от уровня кандидата. Какие навыки и знания проверяют у Junior и Middle в 2026 году? Мы расскажем, как подготовиться к собеседованию и что важно знать для успешного прохождения интервью.

Собеседование по Python: частые вопросы и как на них отвечать

Готовитесь к техническому интервью и хотите понять, какие вопросы на собеседование Python разработчик слышит чаще всего? Разбираем реальные примеры задач, вопросы для junior, middle и senior, а также типичные ошибки кандидатов и стратегию подготовки.

Skypro vs Contented: Web/UX дизайн — где сильнее разборы работ и быстрее растёт качество

В этой статье мы расскажем, как выбрать лучший курс по веб-дизайну. Если вы только начинаете изучать эту профессию, то вам наверняка будет полезно узнать, что важно учитывать при выборе курса и какие именно аспекты обучения могут ускорить ваш профессиональный рост. Откроем основные моменты, которые помогут вам сделать правильный выбор и избежать распространенных ошибок.