Коэффициент текущей ликвидности: важный показатель или миф?

В современном деловом мире финансовая устойчивость компании — один из ключевых показателей ее жизнеспособности. Коэффициент текущей ликвидности (Current Ratio, CR) является фундаментальным инструментом для оценки этой устойчивости, позволяя определить, насколько бизнес готов к выполнению своих краткосрочных обязательств. Этот показатель находится в арсенале финансовых директоров, инвесторов, кредиторов и аналитиков, помогая принимать обоснованные решения относительно финансового здоровья компании.

В нашем руководстве мы рассмотрим не только теоретические аспекты коэффициента текущей liquidity, но и его практическое применение. Мы разберем методику расчета, интерпретацию полученных значений и стратегии по улучшению этого важного показателя. Независимо от того, являетесь ли вы собственником бизнеса, финансовым аналитиком или просто интересуетесь финансовым анализом — это руководство даст вам исчерпывающее понимание того, как использовать coefficient текущей liquidity для принятия эффективных бизнес-решений.

- Что такое коэффициент текущей ликвидности и для чего он нужен?

- Как рассчитать коэффициент текущей ликвидности?

- Как интерпретировать коэффициент текущей ликвидности?

- Низкий коэффициент (<1): что это значит?

- Оптимальный диапазон (1,5–2): почему это хорошо?

- Высокий коэффициент (>2): когда это плохо?

- Для чего бизнесу анализ коэффициента ликвидности?

- Внутренний анализ для собственников и менеджмента

- Внешний анализ для инвесторов, банков и поставщиков

- Влияние на принятие решений

- Как улучшить коэффициент текущей ликвидности?

- Увеличение оборотных активов

- Снижение краткосрочных обязательств

- Пример успешной оптимизации

- Какие еще показатели ликвидности важно учитывать?

- Коэффициент быстрой ликвидности (Quick Ratio)

- Коэффициент абсолютной ликвидности (Cash Ratio)

- Сравнительная таблица коэффициентов ликвидности

- Заключение: что важно запомнить?

- Рекомендуем посмотреть курсы по финансового директора

Что такое коэффициент текущей ликвидности и для чего он нужен?

Коэффициент текущей liquidity (Current Ratio или CR) — это финансовый показатель, который отражает способность компании погашать свои краткосрочные обязательства за счет оборотных активов. По сути, он показывает, сколько рублей оборотных активов приходится на каждый рубль текущих обязательств компании. Иными словами, это индикатор платежеспособности бизнеса в краткосрочной перспективе — обычно в горизонте до одного года.

Значение этого показателя трудно переоценить в финансовом анализе. Для менеджмента компании он служит своеобразным индикатором финансового здоровья, позволяя вовремя выявить проблемы с liquidity. Банки и кредитные организации используют CR как один из ключевых критериев при принятии решения о выдаче кредита. Инвесторы анализируют динамику coefficient перед покупкой акций компании. Поставщики и подрядчики могут оценивать его перед заключением долгосрочных контрактов, чтобы минимизировать риски неоплаты.

Рассмотрим простой пример. Представим компанию «ТехноПром» с оборотными активами в 10 млн рублей и краткосрочными обязательствами в 5 млн рублей. Коэффициент текущей ликвидности составит 2.0 (10 млн / 5 млн). Это означает, что компания теоретически может погасить все свои краткосрочные обязательства дважды за счет имеющихся оборотных средств — показатель, свидетельствующий о хорошей финансовой устойчивости.

Однако следует помнить, что высокое значение CR не всегда является однозначно положительным сигналом — все зависит от структуры этих оборотных активов и отраслевой специфики бизнеса. К этому вопросу мы еще вернемся в следующих разделах нашего руководства.

Как рассчитать коэффициент текущей ликвидности?

Расчет coefficient текущей liquidity основан на простой формуле, но требует корректного определения составляющих частей:

CR = Оборотные активы / Краткосрочные обязательства

Эта формула кажется интуитивно понятной, однако важно точно определить, какие именно показатели из бухгалтерского баланса входят в каждую из частей уравнения.

Оборотные активы (строка 1200 бухгалтерского баланса) включают в себя:

- Запасы (строка 1210)

- НДС по приобретенным ценностям (строка 1220)

- Дебиторскую задолженность (строка 1230)

- Финансовые вложения (строка 1240)

- Денежные средства и их эквиваленты (строка 1250)

- Прочие оборотные активы (строка 1260)

Краткосрочные обязательства (строка 1500 бухгалтерского баланса) включают:

- Заемные средства (строка 1510)

- Кредиторскую задолженность (строка 1520)

- Оценочные обязательства (строка 1540)

- Прочие обязательства (строка 1550)

Важно отметить, что из строки 1500 необходимо исключить доходы будущих периодов (строка 1530), поскольку они не являются обязательствами в чистом виде.

Пример расчета:

Рассмотрим финансовые показатели компании «АльфаБизнес»:

- Оборотные активы: 10 000 000 рублей

- В том числе:

- Запасы: 4 000 000 рублей

- Дебиторская задолженность: 3 500 000 рублей

- Денежные средства: 2 500 000 рублей

- В том числе:

- Краткосрочные обязательства: 6 000 000 рублей

- В том числе:

- Заемные средства: 2 000 000 рублей

- Кредиторская задолженность: 4 000 000 рублей

- В том числе:

CR = 10 000 000 / 6 000 000 = 1,67

Полученное значение 1,67 находится в рамках общепринятого оптимального диапазона (1,5-2), что свидетельствует о хорошей платежеспособности компании. Однако для более полной картины необходимо проанализировать структуру активов и сравнить показатель с отраслевыми стандартами.

Как интерпретировать коэффициент текущей ликвидности?

Получив конкретное значение coefficient , важно правильно его интерпретировать. Рыночная практика и финансовая теория выделяют несколько диапазонов значений, каждый из которых имеет свое толкование с точки зрения финансовой устойчивости компании.

Низкий коэффициент (<1): что это значит?

Когда коэффициент текущей liquidity опускается ниже единицы, это сигнализирует о потенциальных проблемах с платежеспособностью. Фактически, это означает, что даже если компания реализует все свои оборотные активы (включая запасы, дебиторскую задолженность и т.д.), полученных средств не хватит для покрытия краткосрочных обязательств.

Основные причины низкого coefficient могут включать:

- Высокую долговую нагрузку, непропорциональную масштабам бизнеса

- Плохое управление оборотным капиталом

- Проблемы с дебиторской задолженностью (задержки платежей от клиентов)

- Затоваривание складов неликвидной продукцией

Риски здесь очевидны: компания может столкнуться с кассовыми разрывами и нехваткой средств для операционной деятельности. Это может привести к просрочкам по платежам поставщикам, задержкам зарплаты и, в худшем случае, к банкротству.

Оптимальный диапазон (1,5–2): почему это хорошо?

Значение коэффициента в диапазоне 1,5-2 считается оптимальным для большинства отраслей. Такой показатель свидетельствует о том, что компания имеет достаточно ликвидных активов для покрытия своих краткосрочных обязательств и при этом эффективно использует свои ресурсы.

Компании с таким уровнем liquidity обычно:

- Легче получают кредиты и привлекают инвестиции

- Имеют возможность маневрировать в случае непредвиденных ситуаций

- Вызывают доверие у поставщиков и могут договариваться о более выгодных условиях

Примечательно, что в разных отраслях оптимальные значения могут варьироваться. Например, в розничной торговле продуктами питания нормальным может считаться значение ближе к 1, в то время как в производстве оборудования — ближе к 2.

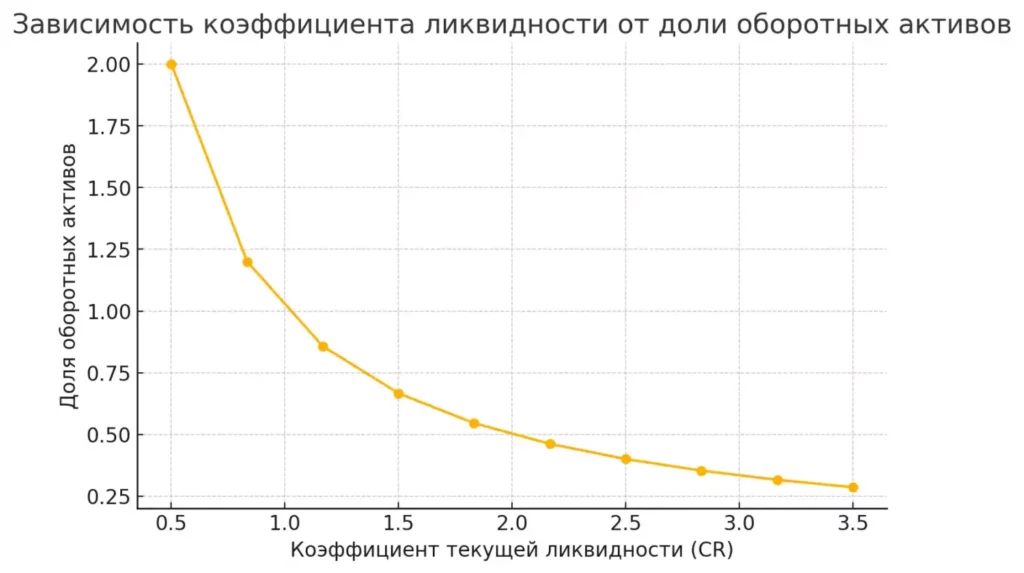

Высокий коэффициент (>2): когда это плохо?

Парадоксально, но слишком высокий коэффициент текущей ликвидности также может быть проблемой. Значение выше 3 часто указывает на неэффективное использование оборотных активов. Компания фактически «замораживает» свои средства вместо того, чтобы инвестировать их в развитие.

График визуализирует зависимость коэффициента текущей ликвидности от доли оборотных активов

Причины высокого coefficient могут включать:

- Избыточные запасы на складах

- Неэффективное управление дебиторской задолженностью

- Избыточное накопление денежных средств без их инвестирования

- Отсутствие стратегии развития и расширения бизнеса

| Диапазон CR | Интерпретация | Возможные действия |

|---|---|---|

| < 1 | Высокий риск неплатежеспособности | Реструктуризация долгов, увеличение оборотных активов, привлечение инвестиций |

| 1 — 1,5 | Удовлетворительная ликвидность с потенциальным риском | Оптимизация структуры активов и обязательств |

| 1,5 — 2 | Оптимальная liquidity | Поддержание текущей финансовой политики |

| 2 — 3 | Хорошая ликвидность, но возможна неэффективность | Анализ возможностей инвестирования избыточных средств |

| > 3 | Избыточная liquidity, неэффективное использование активов | Пересмотр стратегии управления активами, инвестирование избыточных средств |

Стоит отметить, что данные диапазоны являются ориентировочными и должны интерпретироваться с учетом отраслевой специфики, стадии развития компании и экономической ситуации в целом.

Для чего бизнесу анализ коэффициента ликвидности?

Анализ coefficient текущей liquidity — не просто формальная бухгалтерская процедура, а важный инструмент для стратегического и тактического управления бизнесом. Регулярный мониторинг этого показателя позволяет выявлять потенциальные проблемы на ранних стадиях и принимать обоснованные решения как в краткосрочной, так и в долгосрочной перспективе.

Внутренний анализ для собственников и менеджмента

Для руководства компании коэффициент текущей ликвидности служит своеобразным «барометром» финансового здоровья. Систематический анализ этого показателя в динамике помогает:

- Оценивать эффективность финансовой политики компании

- Контролировать соотношение активов и обязательств

- Планировать инвестиционную деятельность и привлечение заемных средств

- Выявлять потенциальные проблемы с платежеспособностью до того, как они станут критическими

- Сравнивать финансовые показатели с конкурентами и среднеотраслевыми значениями

В крупных компаниях финансовые отделы обычно рассчитывают коэффициент ежеквартально или даже ежемесячно, что позволяет оперативно реагировать на негативные тренды.

Внешний анализ для инвесторов, банков и поставщиков

Внешние стейкхолдеры также активно используют coefficient ликвидности для принятия решений:

- Банки и кредиторы оценивают платежеспособность компании перед выдачей кредита. Низкий coefficient может привести к отказу в финансировании или к более высоким процентным ставкам как компенсации за риск.

- Инвесторы анализируют liquidity при принятии решения о покупке акций или долей в бизнесе. Стабильный коэффициент в оптимальном диапазоне повышает привлекательность компании.

- Поставщики и подрядчики могут использовать этот показатель для оценки рисков при заключении долгосрочных контрактов или предоставлении отсрочки платежа.

- Арбитражные управляющие в случае процедуры банкротства также анализируют coefficient ликвидности для понимания возможностей удовлетворения требований кредиторов.

Интересно отметить, что налоговые органы рассчитывают liquidity стратегически важных предприятий, опираясь на приказ Минэкономразвития РФ от 21.04.2006 №104, что подчеркивает важность этого показателя даже на государственном уровне.

Влияние на принятие решений

Корректная интерпретация коэффициента ликвидности может существенно влиять на стратегические решения компании:

- При низком коэффициенте может быть принято решение о реструктуризации долгов или поиске дополнительного финансирования

- При показателе в оптимальном диапазоне компания может смело планировать умеренную экспансию и развитие

- При избыточно высоком coefficient может быть пересмотрена политика инвестирования свободных средств

Таким образом, анализ коэффициента текущей ликвидности — это не просто формальность для финансовой отчетности, а рабочий инструмент для обеспечения финансовой устойчивости и обоснованного развития бизнеса.

Как улучшить коэффициент текущей ликвидности?

Когда coefficient текущей liquidity выходит за рамки оптимальных значений, компании необходимо принимать меры по его корректировке. Рассмотрим стратегии, которые могут быть эффективны в различных ситуациях.

Увеличение оборотных активов

Если коэффициент слишком низкий, логичным шагом становится увеличение числителя в формуле — оборотных активов. Однако простое наращивание объема без оптимизации структуры может оказаться неэффективным. Вот несколько стратегических подходов:

- Ускорение оборота запасов.

Пересмотр логистических процессов, внедрение систем JIT (Just-in-Time) или метода ABC-анализа запасов позволяет высвободить «замороженные» средства и улучшить ликвидность. Например, компания «ЛогистикПро» смогла сократить неликвидные запасы на 30% за счет внедрения автоматизированной системы управления складом.

- Совершенствование политики управления дебиторской задолженностью. Введение скидок за быструю оплату, факторинг, более жесткие условия предоставления отсрочки — все это ускоряет превращение задолженности в денежные средства.

- Привлечение дополнительного капитала.

В некоторых случаях может потребоваться дополнительное финансирование через увеличение уставного капитала или привлечение инвестиций.

Снижение краткосрочных обязательств

Альтернативный подход — уменьшение знаменателя в формуле, то есть сокращение краткосрочных обязательств:

- Реструктуризация долгов.

Перевод краткосрочных обязательств в долгосрочные может существенно улучшить коэффициент текущей liquidity. Это не уменьшает общую задолженность, но изменяет ее структуру в пользу долгосрочных обязательств, что положительно влияет на показатель CR.

- Оптимизация расходов.

Сокращение неэффективных затрат позволяет снизить кредиторскую задолженность и улучшить ликвидность. Однако важно не затронуть ключевые бизнес-процессы.

- Погашение части обязательств за счет продажи непрофильных активов. Компания может реализовать активы, не участвующие непосредственно в основной деятельности, и направить полученные средства на погашение краткосрочных долгов.

Пример успешной оптимизации

Производственная компания «ТехноСтрой» столкнулась с проблемой низкой liquidity (CR = 0,9) из-за избыточных запасов сырья и большой кредиторской задолженности. Был разработан комплексный план мероприятий:

- Внедрение системы управления запасами, позволившей сократить объемы хранения на 25%

- Пересмотр контрактов с поставщиками и увеличение отсрочки платежа с 30 до 45 дней

- Реструктуризация краткосрочного банковского кредита в 10 млн рублей в долгосрочный на 3 года

- Активная работа с дебиторами, включая систему скидок за ранние платежи

В результате за 6 месяцев coefficient текущей liquidity вырос до 1,6, что значительно улучшило финансовую устойчивость компании и позволило привлечь новых инвесторов для расширения производства.

Важно понимать, что стратегия улучшения коэффициента должна разрабатываться индивидуально, с учетом специфики бизнеса, причин возникновения проблем и доступных ресурсов. Универсальных решений здесь не существует.

Какие еще показатели ликвидности важно учитывать?

Коэффициент текущей liquidity, при всей своей информативности, дает лишь общую картину финансового состояния компании. Для более детального анализа финансовые аналитики используют целый комплекс показателей ликвидности, каждый из которых освещает различные аспекты платежеспособности бизнеса. Рассмотрим наиболее важные из них.

Коэффициент быстрой ликвидности (Quick Ratio)

coefficient быстрой (или срочной) liquidity представляет собой более строгую оценку платежеспособности компании, поскольку исключает из расчета наименее ликвидную часть оборотных активов — запасы.

Формула расчета:

QR = (Дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Краткосрочные обязательства

В терминах строк бухгалтерского баланса:

QR = (строка 1230 + строка 1240 + строка 1250) / строка 1500

Ключевое отличие от coefficient текущей ликвидности заключается в том, что быстрая ликвидность показывает способность компании погасить краткосрочные обязательства за счет активов, которые можно быстро конвертировать в денежные средства, не прибегая к продаже запасов. Нормальным считается значение этого коэффициента в диапазоне 0,8-1,0.

Коэффициент абсолютной ликвидности (Cash Ratio)

Этот показатель является наиболее консервативной оценкой liquidity, учитывая только самые ликвидные активы — денежные средства и краткосрочные финансовые вложения.

Формула расчета:

CR = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

В терминах строк бухгалтерского баланса:

CR = (строка 1240 + строка 1250) / строка 1500

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств компания может погасить немедленно, используя только деньги на счетах и легко реализуемые ценные бумаги. Нормативное значение этого показателя находится в диапазоне 0,2-0,5.

Сравнительная таблица коэффициентов ликвидности

| Показатель | Формула | Нормативное значение | Что показывает | Особенности |

|---|---|---|---|---|

| Коэффициент текущей ликвидности (Current Ratio) | Оборотные активы / Краткосрочные обязательства | 1,5-2,0 | Общую платежеспособность компании в краткосрочном периоде | Учитывает все оборотные активы, включая запасы |

| Коэффициент быстрой ликвидности (Quick Ratio) | (Дебиторская задолженность + Финансовые вложения + Денежные средства) / Краткосрочные обязательства | 0,8-1,0 | Способность погасить обязательства без продажи запасов | Исключает наименее ликвидные оборотные активы |

| Коэффициент абсолютной ликвидности (Cash Ratio) | (Денежные средства + Финансовые вложения) / Краткосрочные обязательства | 0,2-0,5 | Возможность немедленного погашения части обязательств | Учитывает только самые ликвидные активы |

Комплексный анализ всех трех коэффициентов позволяет получить многомерную картину финансового состояния компании. Например, если коэффициент текущей ликвидности находится в норме, но coefficient абсолютной liquidity слишком низкий, это может указывать на то, что большая часть оборотных активов «заморожена» в запасах или дебиторской задолженности, что ограничивает маневренность компании.

Важно рассматривать эти показатели не только в статике, но и в динамике, отслеживая тренды их изменения. Устойчивый рост всех трех coefficient обычно свидетельствует об укреплении финансового положения компании, в то время как их снижение может сигнализировать о потенциальных проблемах.

Заключение: что важно запомнить?

В современной динамичной бизнес-среде анализ ликвидности является одним из ключевых инструментов финансового менеджмента. Коэффициент текущей ликвидности, вместе с другими показателями платежеспособности, представляет собой своеобразный «маяк», указывающий на финансовое здоровье компании и ее способность справляться с краткосрочными обязательствами.

Подведем итоги по ключевым аспектам, которые мы рассмотрели в данном руководстве:

- Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам и показывает общую платежеспособность компании в краткосрочном периоде.

- Оптимальное значение coefficient для большинства отраслей находится в диапазоне 1,5-2,0, но этот ориентир должен адаптироваться с учетом специфики конкретной отрасли и бизнес-модели.

- При отклонениях коэффициента от нормативных значений необходимо принимать корректирующие меры: увеличивать оборотные активы, оптимизировать их структуру или снижать краткосрочные обязательства.

- Комплексная оценка финансового состояния должна включать анализ не только текущей, но и быстрой, и абсолютной liquidity, что позволяет получить более полную картину.

Мы рекомендуем бизнесу:

- Регулярно (минимум раз в квартал) рассчитывать и анализировать coefficient ликвидности

- Отслеживать динамику изменений этих показателей для своевременного выявления негативных трендов

- Сравнивать свои показатели со среднеотраслевыми значениями

- Разрабатывать стратегические планы по улучшению структуры активов и обязательств

Для более глубокого изучения вопросов управления ликвидностью и других аспектов финансового менеджмента рекомендуем обратить внимание на специализированные образовательные программы. На странице курсов для финансовых директоров вы найдете подборку образовательных программ, которые помогут систематизировать знания в области финансового анализа, научиться эффективно применять различные коэффициенты на практике и принимать обоснованные управленческие решения.

Рекомендуем посмотреть курсы по финансового директора

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Финансовый директор: премиум

|

Eduson Academy

111 отзывов

|

Цена

160 000 ₽

|

От

13 333 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

7 марта

|

Подробнее |

|

Финансовый директор

|

SF Education

74 отзыва

|

Цена

109 998 ₽

314 280 ₽

с промокодом KURSHUB

|

От

6 111 ₽/мес

Беспроцентная на 2 года.

12 500 ₽/мес

|

Длительность

6 месяцев

|

Старт

11 марта

|

Подробнее |

|

Финансовый менеджер

|

Нетология

46 отзывов

|

Цена

87 900 ₽

162 760 ₽

с промокодом kursy-online

|

От

4 069 ₽/мес

Без переплат на 2 года.

6 283 ₽/мес

|

Длительность

5 месяцев

|

Старт

15 апреля

|

Подробнее |

|

Финансовый директор

|

Eduson Academy

111 отзывов

|

Цена

121 500 ₽

|

От

10 125 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

6 апреля

|

Подробнее |

|

Финансовый директор

|

Нетология

46 отзывов

|

Цена

121 900 ₽

225 800 ₽

с промокодом kursy-online

|

От

3 763 ₽/мес

На 36 месяцев

5 847 ₽/мес

|

Длительность

4 месяца

|

Старт

13 марта

|

Подробнее |

Правильное понимание и использование coefficient текущей ликвидности позволяет не только оценивать текущее финансовое состояние, но и прогнозировать возможные проблемы, принимать взвешенные решения по привлечению финансирования и оптимизации бизнес-процессов. В конечном итоге, грамотное управление liquidity — это залог финансовой устойчивости и долгосрочного успеха компании в современном конкурентном мире.

Яндекс Практикум vs Eduson Academy: project management — где больше инструментов и симуляций

Выбираете курсы по управлению проектами и пытаетесь понять, где больше практики, инструментов и реального опыта работы? В этом материале разбираем программы Яндекс Практикума и Eduson Academy: какие навыки вы получите, какие инструменты освоите и какой формат обучения подойдёт именно вам.

Skillbox vs Eduson Academy: менеджер маркетплейсов — где больше шаблонов и прикладных задач

Курсы менеджера маркетплейсов обещают практику, шаблоны и быстрый старт, но что из этого действительно работает? Разбираем, как проверить программу до оплаты и выбрать обучение под свою цель.

Skypro vs Нетология: где наставники помогают по делу, а где поддержка формальная

Skypro или Нетология — где наставники действительно помогают разобраться в заданиях, а где поддержка может оказаться формальной? Разбираем роли наставников, качество фидбэка, сроки проверки домашних работ и карьерное сопровождение, чтобы понять, как проверить онлайн-курс до оплаты.

Удалёнка заканчивается: 62% компаний возвращают сотрудников в офис уже в 2026 году

Большинство российских работодателей планируют свернуть удалёнку уже в этом году. По данным опроса 3 500 компаний, только 14% готовы полностью сохранить дистанционный формат. Разбираемся, кого это коснётся и что делать тем, кто не хочет возвращаться в офис.