Оборотно-сальдовая ведомость: что это такое и как её составить

Оборотно-сальдовая ведомость (ОСВ) представляет собой регистр бухгалтерского учёта, который аккумулирует информацию о состоянии счетов компании за определённый период — как правило, за месяц, квартал или год. По сути, это сводная таблица, которая демонстрирует финансовую картину бизнеса в цифрах: остатки на начало и конец периода, а также движение средств между этими точками.

В практике бухгалтера ОСВ выполняет несколько ключевых функций:

- Контроль правильности учёта — позволяет убедиться, что все проводки отражены корректно и соблюдается базовый принцип двойной записи.

- Выявление ошибок — помогает обнаружить несоответствия в данных до формирования официальной отчётности.

- Подготовка отчётности — служит фундаментом для составления бухгалтерского баланса и отчёта о финансовых результатах.

- Аналитический инструмент — даёт возможность руководству оценить текущее финансовое состояние компании.

Можно сказать, что ОСВ играет роль своеобразной «контрольной точки» в учётном процессе — документа, без которого невозможно убедиться в достоверности финансовой информации.

- Что показывает оборотно-сальдовая ведомость

- Для чего используется ОСВ в бухгалтерском учёте

- Нужно ли сдавать оборотно-сальдовую ведомость в налоговую

- Форма оборотно-сальдовой ведомости

- Виды оборотно-сальдовых ведомостей

- Как составить оборотно-сальдовую ведомость

- Пример заполнения оборотно-сальдовой ведомости

- Как читать оборотно-сальдовую ведомость

- Как проверить правильность ОСВ

- Частые ошибки при работе с ОСВ

- Чем ОСВ отличается от бухгалтерского баланса и других отчётов

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Что показывает оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость содержит четыре основных блока информации, каждый из которых отражает определённый аспект финансового состояния компании. Давайте разберёмся, что означает каждый из этих показателей:

- Сальдо на начало периода — это остаток средств или обязательств на счёте на момент начала отчётного периода. По сути, это та цифра, с которой компания «стартует» — например, сколько денег было в кассе или на расчётном счёте на 1 января.

- Обороты по дебету — совокупность всех операций, которые увеличивают активы или уменьшают пассивы. Для активных счетов (например, «Материалы» или «Основные средства») дебетовый оборот показывает поступление ресурсов, для пассивных (например, «Расчёты с поставщиками») — погашение обязательств.

- Обороты по кредиту — зеркальное отражение дебетовых операций, показывающее уменьшение активов или увеличение обязательств. Здесь мы видим, сколько средств было израсходовано, передано или начислено в пользу контрагентов.

- Сальдо на конец периода — итоговый остаток после всех операций периода. Этот показатель рассчитывается по формуле: сальдо начальное + оборот по дебету − оборот по кредиту (для активных счетов) или сальдо начальное + оборот по кредиту − оборот по дебету (для пассивных счетов).

| Показатель | Что означает |

|---|---|

| Сальдо начальное | Остаток на начало периода |

| Дебетовый оборот | Поступления/увеличения по счёту |

| Кредитовый оборот | Выбытия/уменьшения по счёту |

| Сальдо конечное | Остаток на конец периода |

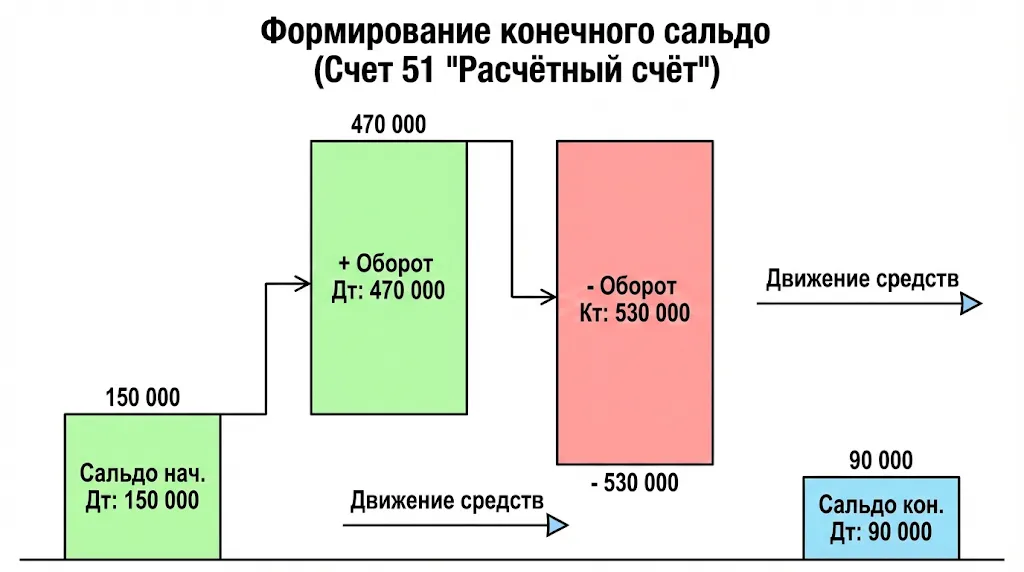

Иллюстрация логики расчета конечного сальдо на примере активного счета 51 «Расчётный счёт». Диаграмма наглядно показывает, как начальный остаток изменяется под влиянием дебетовых (приход) и кредитовых (расход) оборотов, формируя итоговое значение.

Анализируя эти данные в совокупности, можно получить полную картину движения средств компании — от начального состояния до финального результата.

Для чего используется ОСВ в бухгалтерском учёте

Оборотно-сальдовая ведомость решает целый спектр задач, выходящих далеко за рамки простого сбора данных. Рассмотрим основные направления её применения в практике современного бизнеса.

Роль ОСВ при проверке учёта

В первую очередь, ОСВ выступает инструментом контроля математической точности бухгалтерских записей. Здесь работает фундаментальное правило двойной записи: сумма дебетовых оборотов всегда должна равняться сумме кредитовых оборотов. Если это равенство нарушено, значит где-то в учёте допущена ошибка — возможно, проводка была составлена некорректно или вовсе не отражена в системе.

Кроме того, ОСВ позволяет выявить логические несоответствия в данных. Например, если на активном счёте появляется кредитовое сальдо (что в принципе невозможно по логике учёта), это сигнализирует о серьёзной проблеме, которую необходимо немедленно устранить. То же касается и отрицательных остатков — их появление указывает на ошибки в проводках или на технические сбои в учётной программе.

ОСВ как основа для анализа финансового состояния

С управленческой точки зрения ОСВ предоставляет руководству компании оперативную информацию о текущем положении дел. Не дожидаясь формирования официальной отчётности, менеджмент может оценить ликвидность активов, размер задолженностей, объём запасов на складе. Эти данные критически важны для принятия своевременных управленческих решений — от корректировки закупочной политики до пересмотра условий работы с контрагентами.

Нужно ли сдавать оборотно-сальдовую ведомость в налоговую

Оборотно-сальдовая ведомость не входит в перечень обязательной налоговой отчётности, которую компании должны представлять в ИФНС на регулярной основе. В отличие от бухгалтерского баланса или декларации по налогу на прибыль, ОСВ остаётся внутренним документом организации.

Однако налоговые органы имеют право запросить оборотно-сальдовую ведомость в следующих ситуациях:

- При проведении камеральных проверок — когда инспекторы анализируют представленную отчётность и выявляют несоответствия или противоречия в данных.

- В ходе выездных налоговых проверок — для детальной сверки операций и подтверждения правильности исчисления налогов.

- При истребовании документов в рамках налогового контроля — если возникают вопросы по конкретным хозяйственным операциям.

Важно: согласно требованиям законодательства, оборотно-сальдовые ведомости необходимо хранить в течение пяти лет. Этот срок исчисляется с момента окончания отчётного периода, за который составлен документ. Отсутствие ОСВ при запросе налоговой может повлечь за собой штрафные санкции, поэтому организация архива бухгалтерских регистров требует системного подхода.

Форма оборотно-сальдовой ведомости

Законодательно утверждённой унифицированной формы оборотно-сальдовой ведомости не существует. Каждая компания разрабатывает её самостоятельно, исходя из собственных потребностей и специфики бизнеса, а затем закрепляет выбранный формат в приложении к учётной политике. Это даёт определённую гибкость — можно адаптировать ведомость под конкретные задачи управленческого учёта.

Тем не менее, существует стандартная структура ОСВ, которая включает следующие основные столбцы:

| Элемент структуры | Содержание |

|---|---|

| Номер счёта | Код счёта бухгалтерского учёта согласно Плану счетов |

| Наименование счёта | Название счёта (например, «Материалы», «Расчётный счёт») |

| Сальдо начальное (Дт/Кт) | Остаток по дебету и кредиту на начало периода |

| Обороты за период (Дт/Кт) | Суммы операций по дебету и кредиту |

| Сальдо конечное (Дт/Кт) | Остаток по дебету и кредиту на конец периода |

Помимо табличной части, ОСВ должна содержать обязательные реквизиты:

- Название документа — «Оборотно-сальдовая ведомость».

- Наименование организации, составившей ОСВ.

- Период, за который сформирована ведомость (месяц, квартал, год).

- Единица измерения денежных показателей (обычно «тыс. рублей» или «рублей»).

- Должность и Ф.И.О. ответственного специалиста.

- Подпись бухгалтера с обязательной расшифровкой и датой составления.

Виды оборотно-сальдовых ведомостей

В зависимости от целей анализа и степени детализации информации выделяют несколько видов оборотно-сальдовых ведомостей. Выбор конкретного формата определяется задачами, которые стоят перед бухгалтером или руководством компании.

| Вид ОСВ | Когда используется |

|---|---|

| Простая ОСВ | Формируется по синтетическим счетам без детализации. Применяется для общего контроля правильности учёта и подготовки баланса. Подходит для малых предприятий с небольшим объёмом операций. |

| Развёрнутая ОСВ | Показывает отдельно дебетовые и кредитовые сальдо по счетам, которые могут иметь развёрнутое сальдо (например, счёт 76 «Расчёты с разными дебиторами и кредиторами»). Используется для детального анализа расчётов. |

| Ведомость по счёту | Составляется по одному конкретному счёту с раскрытием всех субсчетов. Необходима, когда требуется углублённый анализ операций по определённому направлению — например, детальная проверка расчётов с поставщиками. |

| Ведомость по аналитике | Детализирует данные до уровня конкретных контрагентов, договоров или номенклатурных позиций. Незаменима для управленческого учёта и контроля за отдельными сегментами бизнеса. |

Экран формирования оборотно-сальдовой ведомости в бухгалтерской программе. Скриншот показывает, где именно пользователь выбирает период, счета и степень детализации.

Выбор типа ведомости зависит от конкретной задачи: для быстрой проверки достаточно простой ОСВ, а для глубокого анализа потребуется развёрнутая или аналитическая версия.

Как составить оборотно-сальдовую ведомость

Процесс формирования оборотно-сальдовой ведомости может осуществляться двумя способами — автоматически в бухгалтерской программе или вручную. Рассмотрим оба варианта подробнее.

Формирование ОСВ в бухгалтерской программе

Современные учётные системы — будь то «1С:Бухгалтерия», специализированные облачные сервисы или корпоративные ERP-решения — позволяют генерировать ОСВ буквально в несколько кликов. Общий алгоритм действий выглядит следующим образом:

- Войти в раздел «Отчёты» или «Стандартные отчёты» бухгалтерской программы.

- Выбрать форму «Оборотно-сальдовая ведомость» из списка доступных регистров.

- Указать необходимый период формирования — месяц, квартал, год или произвольный диапазон дат.

- Настроить степень детализации: по синтетическим счетам, с раскрытием субсчетов или с полной аналитикой по контрагентам и договорам.

- Выбрать валюту отражения данных и единицу измерения (рубли, тысячи рублей).

- Нажать кнопку «Сформировать» или «Построить отчёт».

После этого программа автоматически соберёт все проводки за указанный период, рассчитает остатки и обороты, проверит равенство дебета и кредита. Готовую ведомость можно выгрузить в Excel, сохранить в PDF или распечатать для подписания ответственным лицом.Экран формирования оборотно-сальдовой ведомости в бухгалтерской программе. Скриншот показывает, где именно пользователь выбирает период, счета и степень детализации.

Как составить ОСВ вручную

Ручное формирование ОСВ — процесс трудоёмкий, но понимание его механики помогает лучше осознать логику бухгалтерского учёта. Алгоритм действий следующий:

- Перенос начального сальдо: В графы «Сальдо на начало периода» по дебету и кредиту переносим остатки из графы «Сальдо на конец периода» ведомости за предыдущий период. Для первого отчётного срока берём данные из вступительного баланса.

- Сбор оборотов: Анализируем все бухгалтерские проводки за период и суммируем их по каждому счёту отдельно. Все операции по дебету счёта складываем в графу «Оборот по дебету», все операции по кредиту — в графу «Оборот по кредиту».

- Расчёт конечного сальдо: Для активных счетов применяем формулу: Сальдо конечное = Сальдо начальное + Оборот Дт − Оборот Кт. Для пассивных счетов: Сальдо конечное = Сальдо начальное + Оборот Кт − Оборот Дт.

- Подсчёт итоговых строк: Суммируем все показатели по вертикали и проверяем равенство итогов.

Пример заполнения оборотно-сальдовой ведомости

Рассмотрим практический пример формирования ОСВ на основе условной компании «Альфа». Предположим, на начало месяца у организации имелись следующие остатки:

- 150 000 рублей на расчётном счёте.

- Материалы на складе — 3 000 рублей.

- Основные средства (оборудование) — 1 000 000 рублей.

- Краткосрочный кредит — 1 000 000 рублей.

- Уставный капитал — 10 000 рублей.

- Нераспределённая прибыль прошлых лет — 143 000 рублей.

В течение месяца компания совершила следующие хозяйственные операции:

- Закупила сырьё на 15 000 рублей с частичной оплатой.

- Получила краткосрочный заём в размере 470 000 рублей.

- Начислила и выплатила заработную плату генеральному директору — 50 000 рублей.

- Приобрела дополнительный станок за 470 000 рублей и ввела его в эксплуатацию.

- Произвела и реализовала готовую продукцию на сумму 250 000 рублей.

На основании этих операций формируется следующая оборотно-сальдовая ведомость:

| Счёт | Наименование | Сальдо нач. Дт | Сальдо нач. Кт | Оборот Дт | Оборот Кт | Сальдо кон. Дт | Сальдо кон. Кт |

|---|---|---|---|---|---|---|---|

| 01 | Основные средства | 1 000 000 | — | 470 000 | — | 1 470 000 | — |

| 10 | Материалы | 3 000 | — | 15 000 | 18 000 | — | — |

| 51 | Расчётный счёт | 150 000 | — | 470 000 | 530 000 | 90 000 | — |

| 60 | Расчёты с поставщиками | — | — | 480 000 | 485 000 | — | 5 000 |

| 66 | Краткосрочные кредиты | — | — | — | 470 000 | — | 470 000 |

| 80 | Уставный капитал | — | 10 000 | — | — | — | 10 000 |

| 84 | Нераспр. прибыль | — | 143 000 | — | — | — | 143 000 |

| 99 | Прибыли и убытки | — | — | — | 182 000 | — | 182 000 |

| Итого | 1 153 000 | 153 000 | 2 435 000 | 2 435 000 | 1 560 000 | 810 000 |

Обратите внимание: итоговые строки демонстрируют равенство оборотов по дебету и кредиту (2 435 000 = 2 435 000), что подтверждает математическую корректность учёта.

Пример заполненной оборотно-сальдовой ведомости для компании «Альфа» за январь 2024 года. Эта иллюстрация наглядно демонстрирует, как выглядит итоговый документ, и подтверждает равенство оборотов по дебету и кредиту в строке «Итого».

Как читать оборотно-сальдовую ведомость

Умение правильно интерпретировать данные ОСВ — навык, который приходит с опытом, но базовые принципы чтения этого документа вполне доступны даже начинающим специалистам. Давайте разберёмся, на что следует обращать внимание в первую очередь.

Дебетовые и кредитовые сальдо: Ключевой момент — понимание природы счёта. Для активных счетов (01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчётный счёт») нормальным является дебетовое сальдо, которое показывает стоимость имеющихся у компании ресурсов. Для пассивных счетов (66 «Краткосрочные кредиты», 80 «Уставный капитал», 60 «Расчёты с поставщиками») естественным считается кредитовое сальдо, отражающее источники финансирования или обязательства бизнеса.

Активно-пассивные счета требуют особого внимания — они могут иметь как дебетовое, так и кредитовое сальдо в зависимости от характера расчётов. Например, счёт 76 «Расчёты с разными дебиторами и кредиторами»: дебетовое сальдо означает, что контрагенты должны компании, кредитовое — что компания имеет перед ними задолженность.

Приоритетные счета для анализа:

- Счета денежных средств (50, 51, 52) — показывают текущую ликвидность.

- Счета расчётов (60, 62, 76) — демонстрируют состояние дебиторской и кредиторской задолженности.

- Счета капитала и финансовых результатов (80, 84, 99) — отражают финансовую устойчивость компании.

- Счета учёта затрат (20, 26, 44) — помогают контролировать себестоимость и расходы.

Возникает вопрос: как отличить нормальную ситуацию от проблемной? Если на активном счёте появляется кредитовое сальдо или наоборот — это явный сигнал ошибки в учёте, требующей немедленного исправления.

Как проверить правильность ОСВ

После формирования оборотно-сальдовой ведомости критически важно убедиться в её корректности. Даже если документ создан автоматически в программе, технические сбои или ошибки в исходных проводках могут исказить итоговую картину. Рассмотрим базовый чек-лист проверки:

- Равенство оборотов по дебету и кредиту: Это фундаментальное правило двойной записи — итоговая сумма дебетовых оборотов всегда должна быть равна итоговой сумме кредитовых оборотов. Если равенство нарушено, где-то допущена ошибка: либо проводка составлена некорректно, либо операция отражена только по одной стороне счёта.

- Проверка начальных и конечных сальдо: Важно убедиться, что сальдо на начало текущего периода соответствует сальдо на конец предыдущего периода. Любое расхождение указывает на то, что данные переносились вручную с ошибками или произошёл технический сбой в системе.

- Контроль итоговых строк: Помимо равенства оборотов, необходимо проверить балансовое уравнение: сумма начальных дебетовых сальдо должна равняться сумме начальных кредитовых сальдо, то же самое касается конечных остатков.

- Отсутствие нехарактерных остатков: На активных счетах не должно быть кредитового сальдо, на пассивных — дебетового. Появление таких «красных флажков» свидетельствует о серьёзных проблемах в учёте.

- Проверка на отрицательные значения: Отрицательные остатки недопустимы и всегда сигнализируют об ошибке — возможно, материалы списаны в производство раньше, чем оприходованы, или товар отгружен без отражения поступления.

Частые ошибки при работе с ОСВ

Даже опытные бухгалтеры периодически сталкиваются с типовыми ошибками при формировании и анализе оборотно-сальдовой ведомости. Знание этих «подводных камней» помогает быстрее диагностировать проблемы и устранять их на ранней стадии.

- Несоответствие дебетовых и кредитовых оборотов → Нарушение базового принципа двойной записи. Означает, что либо проводка составлена некорректно (указана сумма только по дебету или только по кредиту), либо произошёл технический сбой в учётной программе. Требует немедленной ревизии всех операций за период.

- Отрицательные остатки по счетам → Сигнализируют о логической ошибке в последовательности операций. Например, материалы списаны в производство раньше, чем оприходованы на склад, или товар продан до того, как отражено его поступление от поставщика. Чаще всего возникает при неправильной датировке документов.

- Ошибки в аналитическом учёте → Общее сальдо по счёту сходится, но при детализации по контрагентам или договорам появляются расхождения. Это может означать, что операции отнесены не на того контрагента или неправильно указан объект аналитики в проводках.

- Расхождения с бухгалтерским балансом → ОСВ не соответствует данным баланса по отдельным строкам. Возникает, когда бухгалтер формирует баланс из одной базы данных, а ОСВ — из другой, либо забывает учесть корректирующие проводки последних дней месяца.

Чем ОСВ отличается от бухгалтерского баланса и других отчётов

Начинающие специалисты нередко путают оборотно-сальдовую ведомость с формами официальной бухгалтерской отчётности. Действительно, все эти документы оперируют данными учёта, однако их назначение и содержание существенно различаются.

| Критерий | ОСВ | Бухгалтерский баланс | Отчёт о финансовых результатах |

|---|---|---|---|

| Назначение | Внутренний контроль правильности учёта | Официальная отчётность о финансовом положении | Официальная отчётность о результатах деятельности |

| Периодичность | По потребности (обычно ежемесячно) | Ежеквартально, ежегодно | Ежеквартально, ежегодно |

| Детализация | Все счета бухгалтерского учёта | Агрегированные показатели по статьям | Агрегированные показатели доходов и расходов |

| Обязательность представления | Не требуется для сдачи | Обязательно для всех организаций | Обязательно для всех организаций |

| Что показывает | Остатки и обороты по счетам | Активы и пассивы на отчётную дату | Доходы, расходы, прибыль/убыток |

| Использование | Проверка учёта, подготовка отчётности | Оценка финансового состояния | Оценка эффективности деятельности |

По сути, ОСВ служит фундаментом, на основе которого формируются баланс и отчёт о финансовых результатах — она содержит детальную информацию, которая затем группируется и агрегируется для внешних пользователей.

Заключение

Подводя итоги, выделим ключевые моменты, которые необходимо учитывать при работе с оборотно-сальдовой ведомостью:

- Оборотно-сальдовая ведомость является ключевым регистром бухгалтерского учёта. Она позволяет увидеть остатки и движение средств по счетам за выбранный период.

- ОСВ используется для контроля правильности проводок. С её помощью проверяется соблюдение принципа двойной записи и выявляются ошибки в учёте.

- Документ служит основой для подготовки бухгалтерской отчётности. На его базе формируются баланс и отчёт о финансовых результатах.

- ОСВ помогает анализировать финансовое состояние компании. Руководство получает данные о ликвидности, задолженностях и структуре активов.

- Формировать ведомость можно как автоматически в программе, так и вручную. Понимание механики расчётов важно для корректной интерпретации показателей.

- Проверка ОСВ обязательна даже при автоматическом формировании. Необходимо контролировать равенство оборотов, корректность сальдо и отсутствие отрицательных остатков.

- ОСВ не сдаётся в налоговую на постоянной основе. Однако документ могут запросить при проверках, поэтому его нужно хранить установленный срок.

Если вы только начинаете осваивать профессию бухгалтера и хотите увереннее работать с отчётами и регистрами учёта, рекомендуем обратить внимание на подборку курсов по бухгалтерии. В программах есть теоретическая и практическая часть, что помогает быстрее разобраться в реальных рабочих задачах.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

59 904 ₽

|

От

4 992 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Профессия Бухгалтер

|

Skillbox

232 отзыва

|

Цена

80 102 ₽

133 518 ₽

Ещё -33% по промокоду

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

23 марта

|

Подробнее |

|

Бухгалтер

|

Нетология

46 отзывов

|

Цена

81 000 ₽

142 100 ₽

с промокодом kursy-online

|

От

3 552 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 апреля

|

Подробнее |

|

Главный бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

86 818 ₽

|

От

7 235 ₽/мес

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

232 отзыва

|

Цена

66 907 ₽

133 813 ₽

Ещё -20% по промокоду

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

23 марта

|

Подробнее |

OTUS vs SkillFactory: автотесты — где больше «пишем код», а где больше «разбираем подходы»

Если вы ищете курс по автоматизации тестирования, который сочетает теорию и практику, вы попали по адресу. В этой статье мы сравниваем два популярных курса: OTUS и SkillFactory, чтобы помочь вам определиться с выбором. Какой из них поможет вам быстрее освоить важнейшие навыки тестирования? Читайте и узнайте все подробности!

OTUS vs ProductStar: куда идти технарю, чтобы стать продактом — честное сравнение подходов

OTUS или ProductStar — что выбрать, если вы хотите перейти в продакт-менеджмент? Разбираем разницу в обучении, практике и результате, чтобы вы не потратили время зря.

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.