Патентная система налогообложения: полное руководство для предпринимателей

Патентная система представляет собой специальный налоговый режим, доступный исключительно для индивидуальных предпринимателей. В отличие от классических подходов к налогообложению, где размер платежей напрямую зависит от фактически полученной выручки, ПСН работает по принципиально иному механизму: предприниматель приобретает патент на определённый вид деятельности и уплачивает фиксированную сумму, рассчитанную не от реального, а от потенциально возможного дохода. Важно понимать: термин «патент» в данном контексте никак не связан с патентами на изобретения или разработки — речь идёт исключительно о налоговом документе, подтверждающем право на ведение конкретной занятости.

Суть системы сводится к тому, что государство устанавливает предполагаемый уровень дохода для каждого вида бизнеса в каждом регионе, после чего рассчитывает с него налог по ставке 6%. Именно эта сумма и становится стоимостью документа — независимо от того, насколько успешно развивается бизнес в реальности.

Ключевые особенности ПСН:

- Фиксированный размер налога, который не меняется в зависимости от фактической выручки.

- Отсутствие налоговых деклараций — достаточно вести книгу учёта доходов.

- Региональный характер регулирования: каждый субъект РФ определяет стоимость патентов и перечень доступных видов деятельности.

- Возможность оформления на срок от одного до двенадцати месяцев в пределах календарного года.

- Освобождение от уплаты НДС, НДФЛ и налога на имущество по занятости, попадающей под этот режим.

- Кто может применять ПСН и кому она подходит

- Виды деятельности, по которым можно применять патент

- Как работает патентная система: базовый принцип

- Сколько стоит патент и от чего зависит цена

- Пример расчёта стоимости патента

- Срок действия патента и порядок оплаты

- Можно ли уменьшить стоимость патента

- Как перейти на патентную систему налогообложения

- Условия и ограничения применения ПСН

- Страховые взносы ИП на ПСН

- Совмещение ПСН с другими налоговыми режимами

- Когда ИП теряет право на патент

- Можно ли вернуть деньги за патент

- Преимущества и недостатки патентной системы

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Кто может применять ПСН и кому она подходит

Патентная система налогообложения доступна исключительно индивидуальным предпринимателям. Это означает, что юридические лица — общества с ограниченной ответственностью, акционерные общества и другие организационно-правовые формы бизнеса — применять данный режим не могут. Точно так же физические лица без статуса ИП, включая самозанятых на НПД, не имеют права на него.

Типичный портрет предпринимателя, которому ПСН оказывается наиболее выгодной, выглядит следующим образом: это владелец небольшого бизнеса с ограниченным штатом сотрудников (до 15 человек) и годовым доходом, не превышающим установленные лимиты. Система особенно привлекательна для тех, кто оказывает услуги населению — парикмахеры, мастера по ремонту, частные преподаватели, фотографы. Однако сфера применения ПСН значительно шире: она подходит для розничной торговли через небольшие точки, общественного питания, сдачи в аренду жилых помещений, разработки программного обеспечения и многих других направлений.

Базовые сценарии использования весьма разнообразны. Мы видим ИП, которые совмещают несколько патентов одновременно — например, на ремонт помещений и розничную торговлю строительными материалами. Встречаются предприниматели, работающие в разных регионах и приобретающие отдельный документ для каждой территории.

Кому ПСН особенно выгодна

- Микробизнес с высокой рентабельностью — если фактическая прибыль существенно превышает потенциальный доход, установленный для расчёта, предприниматель платит фиксированную сумму и экономит значительные средства по сравнению с процентными налоговыми ставками.

- ИП без наёмных сотрудников — отсутствие необходимости вести сложный кадровый учёт и уплачивать страховые взносы за работников упрощает администрирование бизнеса, при этом можно уменьшить стоимость на все уплаченные за себя взносы.

- Сезонная деятельность — возможность приобрести документ только на несколько месяцев делает систему идеальной для бизнеса, работающего не круглый год: прокат спортивного инвентаря, торговля сезонными товарами, организация летних экскурсий.

Виды деятельности, по которым можно применять патент

Перечень видов занятости, доступных для применения патентной системы налогообложения, определяется на двух уровнях. Федеральное законодательство — а именно статья 346.43 Налогового кодекса РФ — устанавливает базовый список направлений бизнеса, которые потенциально могут работать на этом режиме. Однако окончательное решение о том, какие именно виды деятельности будут доступны в конкретном регионе, принимают региональные власти.

Среди популярных направлений, традиционно входящих в перечень для ПСН, мы видим широкий спектр услуг населению: парикмахерские и косметические, пошив и ремонт одежды и обуви, мебели и бытовой техники, услуги фотоателье. Достаточно распространена розничная продажа через небольшие торговые точки (с площадью зала не более 150 квадратных метров), общественное питание при тех же ограничениях по площади, сдача в аренду жилых помещений. Интересно, что в перечень входят и более современные виды занятости — разработка компьютерных программ и приложений, услуги дизайнеров и разработчиков веб-сайтов.

Перевозка грузов и пассажиров также может осуществляться на этой системе, но с существенным ограничением: в собственности предпринимателя не должно быть более 20 автомобилей. Услуги частных нянь и воспитателей, ветеринарные услуги, организация экскурсий — всё это тоже потенциально доступные направления.

Однако важно понимать, что существует чёткий список запрещённых для ПСН видов деятельности. К ним относятся: производство и торговля подакцизными товарами, добыча и реализация полезных ископаемых, оптовая торговля, операции с ценными бумагами, майнинг криптовалюты, а также розничная торговля некоторыми маркируемыми товарами — например, обувью, изделиями из натурального меха, лекарственными препаратами.

Региональные ограничения и отличия

Региональные власти обладают правом корректировать федеральный перечень видов занятости, добавляя в него новые позиции или, напротив, исключая определённые направления. Именно поэтому работа на одном и том же виде бизнеса может быть доступна в Москве, но недоступна, скажем, в Краснодарском крае. Кроме того, регионы самостоятельно устанавливают размер потенциального дохода для каждого вида деятельности, что напрямую влияет на стоимость.

Актуальный список видов занятости, по которым можно приобрести право на применение ПСН в конкретном регионе, следует проверять на официальном сайте Федеральной налоговой службы в специальном разделе, посвящённом этой системе, либо непосредственно в территориальной налоговой инспекции.

Как работает патентная система: базовый принцип

В основе патентной системы налогообложения лежит концепция, которая на первый взгляд может показаться парадоксальной: предприниматель платит налог не с тех денег, которые реально заработал, а с суммы, которую теоретически мог бы заработать при ведении определённого вида занятости. Эта гипотетическая величина называется потенциально возможным годовым доходом.

Потенциальный доход — это не произвольная цифра, придуманная налоговыми органами. Региональные власти устанавливают его для каждого вида деятельности, исходя из анализа рыночной ситуации, средних показателей по отрасли и экономических реалий конкретной территории. К примеру, потенциальный доход для парикмахерской в Москве будет существенно отличаться от аналогичного показателя для салона красоты в небольшом городе Тверской области — и это логично, учитывая разницу в уровне цен, плотности населения и покупательской способности.

После того как потенциальный доход определён, к нему применяется налоговая ставка 6%. Полученная сумма и становится стоимостью документа. Если предприниматель оформляет его не на полный год, а на несколько месяцев, стоимость пересчитывается пропорционально количеству календарных дней, на которые он выдаётся. Важнейший момент: независимо от того, получите вы доход в миллион рублей или в пять миллионов, сумма налога останется неизменной — именно той, что указана в документе.

Что важно помнить:

- Налог рассчитывается от потенциального, а не фактического дохода.

- Ставка налога составляет 6% от потенциально возможного годового дохода.

- Размер потенциального дохода устанавливают региональные власти для каждого вида занятости.

- Стоимость фиксирована и известна заранее — ещё до начала работы.

- При высокой реальной прибыли ПСН оказывается выгоднее процентных систем налогообложения.

Сколько стоит патент и от чего зависит цена

Стоимость формируется на основе нескольких взаимосвязанных параметров, и понимание механизма расчёта позволяет предпринимателю ещё на этапе планирования оценить налоговую нагрузку.

Базовая формула выглядит следующим образом:

Стоимость = Потенциальный доход × 6% × Коэффициент-дефлятор ÷ 365 (366) дней × Количество дней действия

Разберём факторы, которые влияют на конечную сумму.

- Во-первых, это регион ведения деятельности: власти субъектов Российской Федерации самостоятельно определяют размер потенциально возможного дохода для каждого направления бизнеса на своей территории. Один и тот же вид занятости — скажем, розничная торговля продуктами питания — будет иметь совершенно разную стоимость в Санкт-Петербурге и в Республике Татарстан.

- Во-вторых, критическое значение имеет конкретный вид деятельности. Логично, что документ на разработку программного обеспечения обойдётся дороже, чем на ремонт обуви — потенциальный доход от этих направлений существенно различается. Регионы публикуют полные таблицы с указанием потенциального дохода для каждого вида занятости, что даёт возможность заранее просчитать затраты.

- В-третьих, продолжительность действия напрямую влияет на стоимость. Если предприниматель планирует работать всего три месяца — например, организовывать летние экскурсии, — он заплатит ровно четверть от годовой суммы (при условии, что год не високосный). Здесь действует простая пропорция: чем меньше дней указано в документе, тем ниже его цена. Это делает систему особенно привлекательной для сезонного бизнеса.

Коэффициент-дефлятор — это корректирующий множитель, который ежегодно устанавливается правительством для учёта инфляции. На 2026 год его значение составляет 1,058. Данный коэффициент применяется к базовому размеру потенциального дохода, актуализируя стоимость в соответствии с экономической ситуацией.

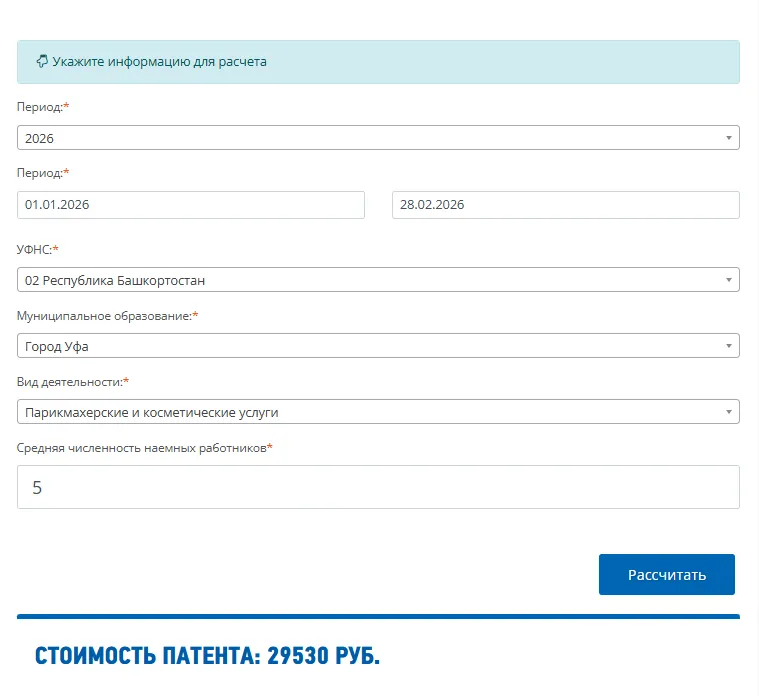

Пример расчёта стоимости патента

Предположим, индивидуальный предприниматель в Московской области планирует заниматься ремонтом жилых помещений и хочет приобрести право на работу на период с 1 апреля по 30 сентября 2026 года — то есть на 183 дня. Региональные власти установили потенциально возможный годовой доход для этого вида деятельности в размере 600 000 рублей.

Применяем формулу:

- Базовый потенциальный доход: 600 000 ₽

- Корректируем на коэффициент-дефлятор: 600 000 × 1,058 = 634 800 ₽

- Рассчитываем налог за полный год: 634 800 × 6% = 38 088 ₽

- Определяем стоимость за 183 дня: 38 088 ÷ 365 × 183 = 19 094 ₽

Итого: документ обойдётся предпринимателю в 19 094 рубля за шесть месяцев работы. Это и есть фиксированная сумма налога, которую необходимо уплатить независимо от того, составит реальная выручка 300 000 или 3 миллиона рублей.

Пример расчет стоимости патента.

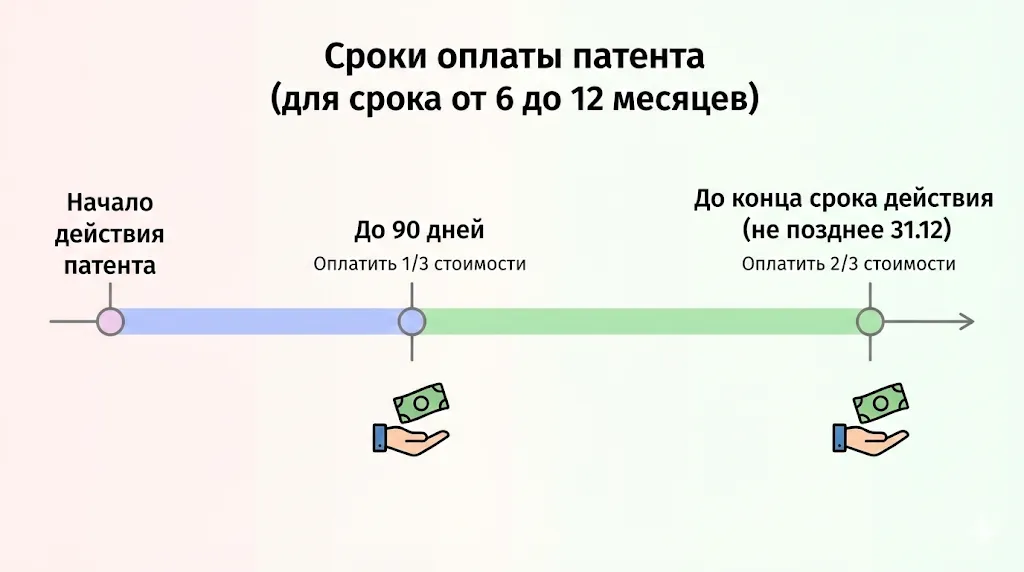

Срок действия патента и порядок оплаты

Индивидуальный предприниматель самостоятельно определяет, на какой период ему требуется документ — минимум на один месяц, максимум на двенадцать. Однако существует принципиальное ограничение: он не может выходить за границы календарного года. Это означает, что если предприниматель решил начать работу, скажем, в июле, максимальная продолжительность составит шесть месяцев — до 31 декабря текущего года. Переход срока действия на следующий год исключён: документ в любом случае прекращает действие 31 декабря, и для продолжения деятельности потребуется оформлять новый.

Порядок уплаты налога зависит от продолжительности выбранного периода:

| Срок действия патента | Порядок оплаты |

|---|---|

| До 6 месяцев включительно | Полная стоимость патента уплачивается одним платежом до окончания срока его действия |

| От 6 до 12 месяцев | Оплата разделяется на два этапа: ⅓ стоимости — в течение 90 календарных дней с начала действия патента; ⅔ стоимости — до окончания срока действия патента |

Важная деталь: если документ завершает своё действие 31 декабря, окончательный платёж необходимо произвести не позднее 28 декабря — такое требование установлено Налоговым кодексом для предотвращения ситуаций, когда крайний срок уплаты приходится на праздничные дни.

Что касается последствий просрочки, здесь действует стандартный механизм начисления пени. За каждый день задержки платежа предпринимателю начисляется пеня в размере 1/300 ставки рефинансирования Центрального банка от неуплаченной суммы. При этом собственно штрафа за опоздание с платежом не предусмотрено — ИП обязан лишь уплатить основной налог и пени. Однако если налоговая служба установит умышленное уклонение от уплаты или занижение налоговой базы, применяются штрафные санкции в размере от 20% до 40% от неуплаченной суммы в зависимости от характера нарушения.

Визуальная схема сроков оплаты для патентов, выданных на срок от полугода. Не забывайте про два платежа: первый — в течение 90 дней, второй — до конца срока действия патента.

Можно ли уменьшить стоимость патента

Несмотря на фиксированный характер налога по патентной системе, законодательство предусматривает возможность снизить его стоимость за счёт уплаченных страховых взносов. Механизм уменьшения работает по-разному в зависимости от того, есть ли у предпринимателя наёмные работники или он ведёт бизнес самостоятельно.

Индивидуальные предприниматели без сотрудников имеют право уменьшить стоимость на полную сумму страховых взносов, уплаченных за себя. Это означает, что теоретически возможна ситуация, когда налог снижается до нуля — если размер фиксированных взносов за год превышает или равен стоимости. Однако на практике такие случаи встречаются нечасто, поскольку на большинство видов занятости расходы обходятся дороже обязательных взносов.

Для ИП с наёмными работниками правила более строгие. Во-первых, уменьшить налог можно только на сумму взносов, уплаченных за сотрудников, занятых именно в той деятельности, на которую оформлен документ. Взносы за себя в расчёт не принимаются. Во-вторых, существует жёсткое ограничение: стоимость может быть снижена максимум на 50% — не более того, даже если фактически уплаченные взносы за работников превышают половину налога.

Лимиты уменьшения:

- ИП без работников — до 100% стоимости патента за счёт взносов за себя.

- ИП с работниками — до 50% стоимости патента за счёт взносов за сотрудников (взносы за себя не учитываются).

- Учитываются только взносы, фактически уплаченные в период действия патента.

- Уменьшение возможно на взносы по работникам, занятым в патентной деятельности.

Как подать уведомление на уменьшение

Чтобы воспользоваться правом на уменьшение стоимости патента, предпринимателю необходимо направить в налоговую службу специальное уведомление. Форма документа утверждена ФНС — это уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения.

Базовый порядок действий включает несколько шагов: заполнение уведомления с указанием периода действия, суммы уплаченных страховых взносов и размера, на который планируется уменьшить налог; направление документа в налоговый орган по месту учёта ИП, применяющего ПСН. Уведомление можно подать лично, через представителя по доверенности, по почте заказным письмом или в электронном виде через личный кабинет на сайте ФНС.

Что касается сроков, здесь действует следующее правило: уведомление необходимо подать не позднее срока уплаты налога. На практике это означает, что для документов сроком до шести месяцев уведомление подаётся до окончания действия, а для более длительного периода — до момента внесения соответствующего платежа (первого или второго).

Важные нюансы: Налоговая не пересчитывает стоимость автоматически — инициатива должна исходить от предпринимателя. Если уведомление не подано, право на уменьшение теряется. Кроме того, уменьшить можно только те взносы, которые фактически уплачены в период действия — взносы, перечисленные до начала или после окончания его действия, в расчёт не принимаются.

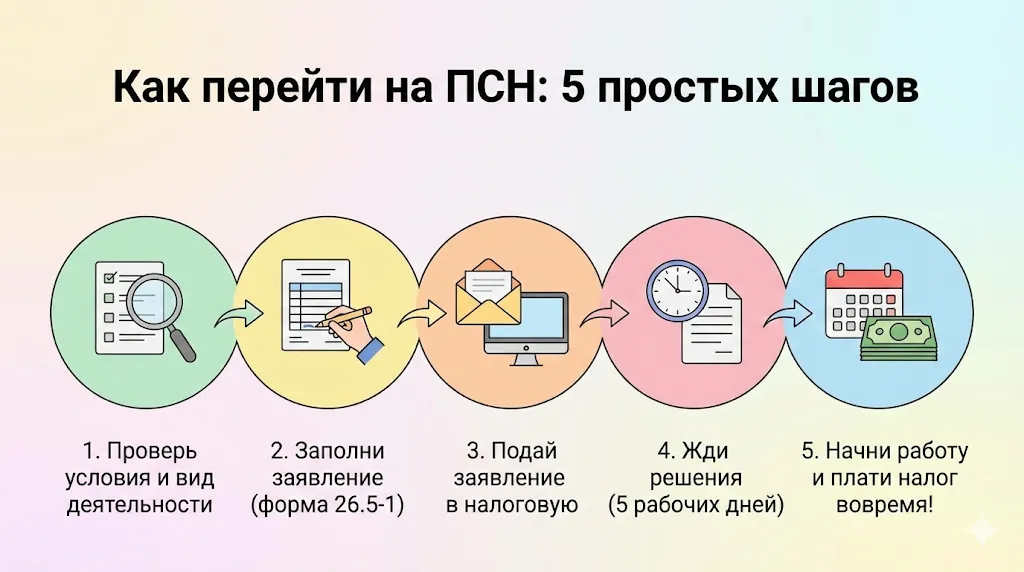

Как перейти на патентную систему налогообложения

Процедура перехода на патентную систему налогообложения относительно проста и не требует сложных бюрократических манипуляций. Давайте рассмотрим пошаговый алгоритм, который позволит предпринимателю получить право на применение режима без лишних затруднений.

Шаг 1. Проверка соответствия условиям ПСН

Прежде чем подавать заявление, убедитесь, что ваша деятельность подпадает под эту систему в конкретном регионе, доходы за предыдущий год не превысили установленный лимит, а количество сотрудников укладывается в разрешённые рамки. Проверить перечень доступных видов деятельности и размер потенциального дохода можно на сайте ФНС в специальном сервисе по ПСН.

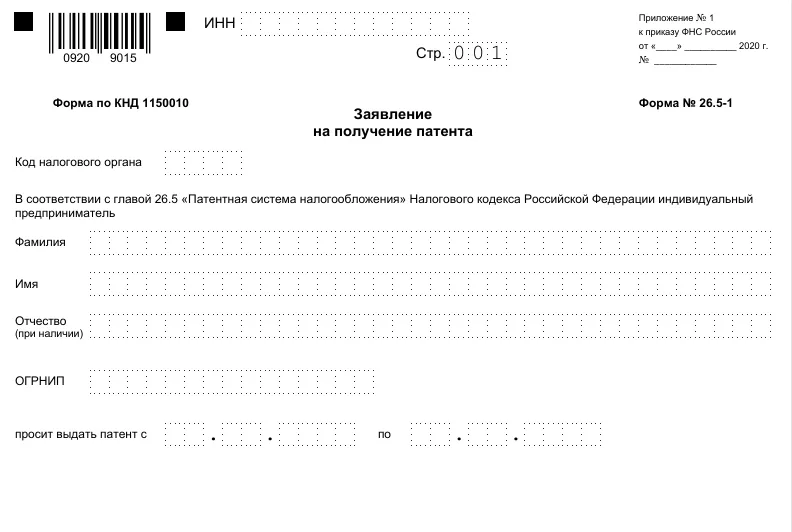

Шаг 2. Заполнение заявления

Заявление подаётся по форме № 26.5-1. В документе необходимо указать: выбранный вид деятельности в соответствии с региональным перечнем, территорию действия (муниципальное образование, город, весь субъект РФ), срок, на который оформляется режим, предполагаемое количество работников и другие обязательные реквизиты. Форма документа утверждена налоговой службой, и её можно получить в инспекции или скачать с официального сайта ФНС. Скачать можно по ссылке.

Образец заявления на патент.

Шаг 3. Подача заявления в налоговый орган

Существует несколько способов направить заявление в налоговую инспекцию. Можно обратиться лично в ИФНС по месту жительства или по месту ведения деятельности — если бизнес планируется в другом регионе, заявление подаётся в любую инспекцию того региона, где будет действовать режим. Альтернативные варианты включают отправку документов по почте заказным письмом с описью вложения, подачу через представителя по доверенности, заверенной нотариусом или обращение в многофункциональный центр предоставления государственных услуг. Наиболее удобный способ — электронная подача через личный кабинет индивидуального предпринимателя на сайте ФНС.

Шаг 4. Ожидание решения налогового органа

Налоговая служба рассматривает заявление в течение пяти рабочих дней. По итогам проверки ИП получает либо соответствующий документ с указанием всех существенных условий, либо уведомление об отказе с указанием причин. Документ направляется тем же способом, которым было подано заявление.

Шаг 5. Начало деятельности и уплата налога

После получения можно приступать к работе с даты, указанной в документе. Важно помнить о сроках уплаты налога и необходимости ведения книги учёта доходов.

Простая и понятная визуальная инструкция по переходу на ПСН. Пять шагов — от проверки условий до начала работы и уплаты налога.

Когда лучше подавать заявление

Ключевое требование законодательства: заявление на получение должно быть подано не позднее чем за 10 рабочих дней до начала применения патентной системы. Обратите внимание — речь идёт именно о рабочих, а не календарных днях, что особенно важно учитывать при планировании перехода на ПСН в периоды, близкие к праздникам.

Для новых индивидуальных предпринимателей, которые регистрируются впервые, существует возможность подать заявление одновременно с документами на регистрацию ИП. В этом случае заявление рассматривается в течение пяти рабочих дней после государственной регистрации предпринимателя. Такой подход позволяет сразу начать работу на выбранном налоговом режиме, избегая промежуточного периода на общей системе налогообложения.

Для действующих ИП, которые уже работают на другом налоговом режиме, важно правильно рассчитать момент подачи заявления. Если предприниматель планирует перейти на эту систему с начала календарного года, заявление можно подать в декабре предыдущего года — но не позднее чем за 10 рабочих дней до 1 января. При переходе в середине года действует то же правило десяти дней.

Одно из главных преимуществ патентной системы налогообложения — минимальная отчётность перед налоговыми органами. Предприниматель на ПСН освобождён от необходимости составлять и сдавать налоговую декларацию по этому режиму, что существенно упрощает администрирование бизнеса и экономит время на взаимодействие с фискальными органами.

Однако полное отсутствие учёта было бы неправильным утверждением. Индивидуальный предприниматель обязан вести книгу учёта доходов (КУДиР) — специальный регистр, в котором фиксируются все поступления денежных средств от деятельности, облагаемой по этой системе. Форма книги утверждена приказом Минфина России, и её структура предельно проста: дата и номер первичного документа, содержание операции и сумма дохода.

Основные требования к ведению КУДиР:

- Книга заводится на каждый календарный год; при получении нового патента в течение года можно использовать одну книгу на все патенты или вести отдельные регистры — на усмотрение предпринимателя.

- Записи вносятся в хронологическом порядке по мере поступления денежных средств.

- Каждое поступление оформляется отдельной строкой с указанием подтверждающего документа (чек, платёжное поручение, Z-отчёт).

- Доходы в иностранной валюте пересчитываются в рубли по курсу Центрального банка на дату получения.

- Книгу можно вести в электронном виде, но по окончании налогового периода её необходимо распечатать, пронумеровать, прошнуровать и заверить подписью.

Важная деталь: книгу учёта доходов не нужно сдавать в налоговую инспекцию в плановом порядке. Предоставлять её в ИФНС предприниматель обязан только по запросу налогового органа — например, в рамках камеральной проверки или при контроле соблюдения условий применения ПСН. В остальное время документ просто хранится у индивидуального предпринимателя.

Что касается ответственности за ошибки, здесь законодательство устанавливает чёткие санкции. Отсутствие книги учёта доходов или грубое нарушение правил её ведения влечёт за собой штраф по статье 120 Налогового кодекса РФ — от 10 000 до 30 000 рублей в зависимости от длительности нарушения и наличия налоговых последствий. Под грубым нарушением понимается систематическое (два и более раза в течение календарного года) несвоевременное или неправильное отражение операций в учёте.

Если же предприниматель совмещает эту систему с другими режимами налогообложения — например, с УСН, — ему необходимо вести раздельный учёт доходов и расходов по каждому режиму. В этом случае декларация по УСН всё равно подаётся, но в неё включаются только операции, относящиеся к упрощённой системе.

Условия и ограничения применения ПСН

Патентная система налогообложения, несмотря на свою привлекательность, сопряжена с рядом жёстких ограничений, несоблюдение которых автоматически лишает предпринимателя права на применение данного режима. Давайте рассмотрим ключевые условия, которые необходимо соблюдать для работы на нём.

| Ограничение | Значение | Комментарий |

|---|---|---|

| Годовой доход | До 20 млн ₽ в 2026 году | Проверяется за два периода: текущий год и предыдущий. Если превысили лимит в 2025 году, патент на 2026 год не выдадут. С 2027 года лимит снизится до 15 млн ₽, с 2028 года — до 10 млн ₽ |

| Численность сотрудников | Не более 15 человек | Учитываются все работники по трудовым договорам и ГПХ в среднем за период действия патента |

| Площадь торгового зала | До 150 м² | Применяется только для розничной торговли и общественного питания через стационарные объекты |

| Количество транспортных средств | До 20 автомобилей | Ограничение действует для ИП, занимающихся перевозкой грузов и пассажиров |

| Срок действия патента | От 1 до 12 месяцев | Патент оформляется строго в пределах одного календарного года — с 1 января по 31 декабря |

| Привлечение подрядчиков | Запрещено | Нельзя привлекать к выполнению работ по патентной деятельности других ИП или организации по договорам субподряда |

Особого внимания заслуживает механизм контроля за доходами. Налоговая служба отслеживает соблюдение лимита не только в текущем году, но и учитывает показатели предыдущего периода. На практике это работает следующим образом: если индивидуальный предприниматель заработал в 2025 году более 20 миллионов рублей, право на получение в 2026 году он утрачивает — даже если в текущем году планирует работать с меньшими оборотами. Возобновить применение ПСН в такой ситуации можно будет только через год, при условии что доходы не превысят установленный порог.

Что касается численности персонала, здесь учитывается средняя за период. Это означает, что временное превышение лимита в отдельные месяцы может быть допустимо, если в среднем за весь срок действия количество работников не превышает 15 человек. Однако рисковать не стоит — превышение ограничений влечёт за собой автоматический переход на общую систему налогообложения с пересчётом всех обязательств.

Страховые взносы ИП на ПСН

Применение патентной системы налогообложения не освобождает индивидуального предпринимателя от обязанности уплачивать страховые взносы. Данные платежи существуют параллельно с налогом и формируют будущие пенсионные права, а также обеспечивают медицинское страхование.

Фиксированные взносы за себя — это обязательные платежи, которые каждый ИП должен перечислить в бюджет независимо от того, велась ли деятельность фактически и был ли получен доход. На 2026 год размер фиксированных взносов составляет сумму, которая ежегодно индексируется правительством. Эти взносы направляются на обязательное пенсионное и медицинское страхование и уплачиваются в любом случае — даже если предприниматель приобрёл документ всего на один месяц, фиксированные взносы за полный год остаются обязательными к уплате.

Дополнительный взнос в размере 1% применяется к доходам, превышающим 300 000 рублей в год. Обратите внимание: речь идёт именно о доходах по всем видам деятельности, которыми занимается предприниматель, а не только по патентной. Если ИП совмещает несколько налоговых режимов — например, этот режим и упрощённую систему налогообложения, — доходы по обоим направлениям суммируются для расчёта дополнительного взноса. При этом существует верхний предел: дополнительный взнос не может превышать восьмикратного размера фиксированных взносов.

Связь между страховыми взносами и стоимостью мы уже затронули в предыдущем разделе, но повторим ключевой момент: уплаченные взносы позволяют уменьшить налог. Для ИП без работников это особенно выгодно, поскольку можно снизить стоимость вплоть до нуля за счёт фиксированных и дополнительных взносов за себя. Таким образом, страховые платежи фактически не становятся дополнительной нагрузкой — они лишь перераспределяются в пользу социального обеспечения предпринимателя.

Основные положения:

- Фиксированные взносы уплачиваются за полный год, даже если патент оформлен на несколько месяцев.

- Дополнительный взнос 1% начисляется с суммы дохода свыше 300 000 ₽ по всем видам деятельности ИП.

- Взносы можно использовать для уменьшения стоимости патента.

- Срок уплаты фиксированных взносов — до 31 декабря текущего года, дополнительного взноса — до 1 июля следующего года.

Совмещение ПСН с другими налоговыми режимами

Патентная система налогообложения не требует от предпринимателя полного отказа от других налоговых режимов — законодательство допускает совмещение ПСН с альтернативными системами, что открывает возможности для гибкого налогового планирования при ведении разнопланового бизнеса.

Наиболее распространённый вариант совмещения — эта система и УСН. Такая комбинация актуальна для предпринимателей, которые одновременно занимаются несколькими видами деятельности: например, один вид попадает под режим, а другой — нет, либо по одному направлению выгоднее работать на УСН из-за более низкой налоговой нагрузки. ПСН также можно совмещать с общей системой налогообложения (ОСН), хотя на практике такие случаи встречаются реже из-за высокой административной нагрузки последней.

Важное ограничение: патентную систему нельзя совмещать с автоматизированной упрощённой системой налогообложения (АУСН) и с налогом на профессиональный доход для самозанятых (НПД). Это прямо установлено законодательством, и попытки одновременного применения таких режимов приведут к автоматической утрате права на один из них.

Ключевое требование при совмещении режимов — ведение раздельного учёта. Предприниматель обязан чётко разделять доходы и расходы по каждому налоговому режиму. На практике это означает, что выручка от деятельности на одной системе фиксируется в одной книге учёта доходов, а поступления по УСН — в другой. Если какие-то расходы невозможно однозначно отнести к конкретному виду деятельности (например, аренда офиса, из которого ведутся оба направления), их следует распределять пропорционально долям доходов от каждого режима.

Типичная ошибка предпринимателей — отсутствие документального обоснования распределения доходов между режимами. Налоговая инспекция при проверке обязательно запросит подтверждение того, какие именно поступления относятся к патентной деятельности, а какие — к упрощённой системе. Поэтому критически важно вести учёт таким образом, чтобы по каждой операции было понятно, в рамках какого режима она совершена.

Пример совмещения: Индивидуальный предприниматель занимается ремонтом квартир (работает на этом режиме) и одновременно сдаёт в аренду нежилое помещение под офис (УСН — поскольку аренда коммерческой недвижимости не входит в перечень в его регионе). Все доходы от ремонтных работ он фиксирует в книге учёта доходов по ПСН, а арендные платежи — в книге по УСН. В конце года подаётся декларация только по УСН, патентная деятельность декларацию не требует.

Когда ИП теряет право на патент

Применение патентной системы налогообложения сопряжено с необходимостью строгого соблюдения установленных законодательством условий. Нарушение любого из ключевых требований автоматически влечёт за собой утрату права на применение режима, причём произойти это может как в начале периода, так и в любой момент действия документа.

Основные причины утраты права на ПСН:

- Превышение лимита по доходам — если с начала календарного года доходы от реализации по всем случаям применения превысили 20 млн рублей, право на применение ПСН утрачивается с начала налогового периода того документа, в котором произошло превышение. Важный нюанс: учитываются доходы по всем случаям, которые действуют у предпринимателя в течение года, даже если они оформлены на разные виды деятельности.

- Превышение численности работников — средняя за период действия не должна превышать 15 человек. Если этот лимит нарушен, право теряет силу с начала периода его действия.

- Нарушение условий деятельности — например, при розничной торговле площадь зала превысила 150 квадратных метров, или предприниматель начал привлекать к выполнению работ субподрядчиков по договорам, что запрещено при ПСН.

- Неуплата налога в установленные сроки — если предприниматель не внёс платёж вовремя, право на применение ПСН считается утраченным с даты начала действия, по которому допущена просрочка.

- Начало деятельности, не предусмотренной документом — если ИП стал заниматься видом бизнеса, который не указан ни в одном из его действующих разрешений, это также может повлечь проблемы.

Последствия и дальнейшие действия:

При утрате права предприниматель автоматически переводится на общую систему налогообложения с начала того налогового периода, в котором были нарушены условия применения ПСН. Это означает необходимость пересчитать все налоговые обязательства по правилам ОСН — уплатить НДС, НДФЛ с полученных доходов и налог на имущество, используемое в предпринимательской деятельности.

Налоговая служба снимает индивидуального предпринимателя с учёта в качестве налогоплательщика ПСН в течение пяти рабочих дней с момента установления факта нарушения. Уплаченная стоимость при этом не возвращается — она считается авансовым платежом по тем налогам, которые теперь придётся уплачивать в рамках общей системы.

Сценарий утраты права: Индивидуальный предприниматель имеет два разрешения — на розничную торговлю и на ремонт помещений. Суммарный доход за январь—август составил 18 млн рублей. В сентябре выручка достигла ещё 3 млн рублей, и общий годовой доход превысил лимит в 20 млн. С этого момента ИП считается утратившим право на оба документа, и вся его деятельность с 1 января текущего года должна облагаться по ОСН. Необходимо в течение 10 календарных дней подать заявление о прекращении применения ПСН и пересчитать налоговые обязательства.

Можно ли вернуть деньги за патент

Вопрос возврата уплаченных средств возникает в ситуациях, когда предприниматель по тем или иным причинам прекращает деятельность до истечения срока действия документа. Законодательство предусматривает такую возможность, но только при соблюдении определённых условий.

Возврат части стоимости возможен в случае досрочного прекращения предпринимательской деятельности, на которую был оформлен режим. Механизм работает следующим образом: налоговая инспекция производит перерасчёт стоимости исходя из фактического количества дней, в течение которых велась деятельность, и возвращает излишне уплаченную сумму.

Условия для возврата:

- Предприниматель полностью прекратил деятельность, указанную в патенте — частичное сокращение объёмов работы или временная приостановка не являются основанием для возврата.

- Заявление о прекращении деятельности подано в налоговый орган в установленный срок — не позднее 10 календарных дней с момента фактического прекращения.

- Налог по патенту был уплачен полностью до момента прекращения деятельности.

- Отсутствует задолженность по другим налогам и сборам.

Для получения возврата индивидуальному предпринимателю необходимо подать в налоговую инспекцию заявление по форме № 26.5-4 о прекращении деятельности, в отношении которой применялась патентная система налогообложения. К заявлению прикладываются документы, подтверждающие факт прекращения — например, договоры о расторжении аренды торгового помещения, акты о возврате оборудования и так далее.

После рассмотрения заявления налоговая служба пересчитывает стоимость пропорционально фактическому периоду деятельности и принимает решение о возврате переплаты. Возврат производится в течение одного месяца со дня подачи соответствующего заявления на расчётный счёт предпринимателя.

Важное уточнение: если платёж был внесён частично — например, внесена только первая треть при оформлении документа на срок более шести месяцев, — предприниматель при досрочном прекращении деятельности должен доплатить налог только за фактически отработанный период, что может оказаться меньше изначально запланированной суммы.

Преимущества и недостатки патентной системы

Патентная система налогообложения, как и любой налоговый режим, обладает своими сильными и слабыми сторонами. Давайте рассмотрим их объективно, чтобы предприниматель мог принять взвешенное решение о целесообразности применения ПСН для своего бизнеса.

| Преимущества | Недостатки |

|---|---|

| Предсказуемость налоговой нагрузки — стоимость патента известна заранее и не зависит от фактической выручки, что упрощает финансовое планирование | Жёсткие ограничения по доходам — лимит в 20 млн ₽ на 2026 год будет снижаться: до 15 млн ₽ в 2027 году и до 10 млн ₽ в 2028 году |

| Минимальная отчётность — отсутствие налоговых деклараций, достаточно вести книгу учёта доходов | Налог платится независимо от результата — даже при убытках или низкой выручке стоимость патента остаётся неизменной |

| Возможность уменьшения на взносы — ИП без работников может снизить налог на 100% за счёт страховых взносов за себя | Ограниченный перечень видов деятельности — не все направления бизнеса попадают под патент, причём список различается по регионам |

| Освобождение от НДС и НДФЛ — по деятельности на патенте эти налоги не уплачиваются | Лимит по численности персонала — не более 15 сотрудников, что ограничивает возможности масштабирования бизнеса |

| Гибкость в выборе срока — можно оформить патент на любой период от 1 до 12 месяцев, что идеально для сезонного бизнеса | Запрет на субподряд — нельзя привлекать других ИП или организации для выполнения работ по договорам |

| Совмещение с другими режимами — возможность параллельно применять УСН или ОСН для разных видов деятельности | Территориальные ограничения — патент действует только в том регионе, где оформлен; для работы в другом субъекте РФ нужен новый патент |

| Возможность работы без онлайн-кассы — для отдельных видов деятельности ККТ не требуется | Потеря права при нарушении условий — превышение лимитов влечёт автоматический переход на ОСН с начала года |

| Простота перехода — достаточно подать заявление за 10 дней до начала деятельности | Невозможность учёта расходов — налог рассчитывается от потенциального дохода, фактические затраты на бизнес не учитываются |

Объективный анализ преимуществ и недостатков показывает, что эта система наиболее выгодна для небольших бизнесов с высокой маржинальностью, ограниченным штатом и предсказуемыми доходами в пределах установленных лимитов. Для быстрорастущих компаний или направлений с низкой рентабельностью ПСН может оказаться менее привлекательной.

Заключение

Патентная система налогообложения представляет собой специализированный инструмент, эффективность которого напрямую зависит от характеристик конкретного бизнеса. Давайте подведём итоги:

- Патентная система подходит только индивидуальным предпринимателям. Юридические лица и самозанятые применять её не могут.

- Налог по ПСН рассчитывается от потенциального дохода. Фактическая выручка не влияет на сумму налога.

- Стоимость патента зависит от региона, вида деятельности и срока действия. Эти параметры формируют налоговую нагрузку заранее.

- Существуют жёсткие ограничения по доходам и численности сотрудников. Их превышение ведёт к утрате права на режим.

- Предприниматель может уменьшить стоимость патента на страховые взносы. Условия уменьшения различаются для ИП с работниками и без них.

- ПСН особенно выгодна для малого бизнеса с высокой маржинальностью. При низкой прибыли фиксированный налог может оказаться невыгодным.

- Для применения режима важно соблюдать порядок оформления и сроки подачи заявлений. Ошибки в процедуре могут привести к отказу или потере права на патент.

Если вы только начинаете осваивать профессию предпринимателя и хотите лучше разобраться в налоговых режимах и финансовых основах бизнеса, рекомендуем обратить внимание на подборку курсов по бухгалтерии. В программах обычно есть теоретическая база и практическая часть, которая помогает применять знания в реальной работе.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

59 904 ₽

|

От

4 992 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Профессия Бухгалтер

|

Skillbox

232 отзыва

|

Цена

80 102 ₽

133 518 ₽

Ещё -33% по промокоду

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

23 марта

|

Подробнее |

|

Бухгалтер

|

Нетология

46 отзывов

|

Цена

81 000 ₽

142 100 ₽

с промокодом kursy-online

|

От

3 552 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 апреля

|

Подробнее |

|

Главный бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

86 818 ₽

|

От

7 235 ₽/мес

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

232 отзыва

|

Цена

66 907 ₽

133 813 ₽

Ещё -20% по промокоду

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

23 марта

|

Подробнее |

OTUS vs SkillFactory: автотесты — где больше «пишем код», а где больше «разбираем подходы»

Если вы ищете курс по автоматизации тестирования, который сочетает теорию и практику, вы попали по адресу. В этой статье мы сравниваем два популярных курса: OTUS и SkillFactory, чтобы помочь вам определиться с выбором. Какой из них поможет вам быстрее освоить важнейшие навыки тестирования? Читайте и узнайте все подробности!

OTUS vs ProductStar: куда идти технарю, чтобы стать продактом — честное сравнение подходов

OTUS или ProductStar — что выбрать, если вы хотите перейти в продакт-менеджмент? Разбираем разницу в обучении, практике и результате, чтобы вы не потратили время зря.

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.