Системы налогообложения в России: виды, отличия и как выбрать подходящую для бизнеса

Система налогообложения — это по сути набор правил, определяющих, какие налоги платит бизнес, по каким ставкам и как часто отчитывается перед государством. Можно сказать, что это своеобразная «налоговая конфигурация» вашей компании или ИП, которая влияет практически на все аспекты ведения дела.

Почему же государство не установило единый режим для всех? Ответ лежит на поверхности: разные формы бизнеса имеют разную специфику работы, масштаб и потребности. Малому предпринимателю без сотрудников было бы крайне обременительно вести такую же отчётность, как крупной корпорации. Именно поэтому существуют специальные режимы — упрощённые варианты, адаптированные под нужды небольших компаний.

Выбор системы налогообложения — это не формальность при регистрации бизнеса. Это стратегическое решение, которое напрямую влияет на:

- Размер налоговой нагрузки — разница в ставках между режимами может составлять десятки процентов от дохода.

- Объём отчётности — от нескольких деклараций в год до ежемесячных отчётов по каждому налогу.

- Сложность бухгалтерского учёта — некоторые режимы позволяют обойтись без штатного бухгалтера.

- Возможность работы с крупными клиентами — многие компании предпочитают контрагентов с НДС.

- Риски при проверках — чем сложнее система, тем больше вероятность ошибок и претензий от налоговой.

Неправильный выбор режима может привести к переплате налогов или, наоборот, к незапланированным доначислениям при превышении лимитов.

- Какие системы налогообложения действуют в России

- Общая система налогообложения (ОСНО)

- Упрощённая система налогообложения (УСН)

- Автоматизированная упрощёнка (АУСН)

- Патентная система налогообложения (ПСН)

- Единый сельскохозяйственный налог (ЕСХН)

- Налог на профессиональный доход (НПД, самозанятые)

- Сравнение систем налогообложения

- Как выбрать систему налогообложения: пошаговая инструкция

- Частые ошибки при выборе системы налогообложения

- Можно ли сменить систему налогообложения и как это сделать

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Какие системы налогообложения действуют в России

Российское налоговое законодательство предлагает бизнесу шесть основных режимов налогообложения. Каждый из них разработан под определённые задачи и масштабы деятельности — от индивидуального предпринимателя-фрилансера до крупной производственной компании.

Давайте рассмотрим полный перечень действующих налоговых режимов и определим, для кого предназначен каждый из них.

Основные налоговые режимы

- ОСНО (Общая система налогообложения) — базовый режим, который применяется автоматически при регистрации бизнеса, если не выбран другой вариант. Подходит для крупных компаний и тех, кто работает с НДС.

- УСН (Упрощённая система налогообложения) — самый популярный специальный режим для малого и среднего бизнеса. Позволяет значительно снизить налоговую нагрузку и упростить отчётность.

- АУСН (Автоматизированная упрощённая система) — экспериментальный режим для микробизнеса, где налоги считает сама ФНС на основе данных онлайн-касс и банков.

- ПСН (Патентная система налогообложения) — режим исключительно для ИП, работающий по принципу фиксированного платежа за право заниматься определённым видом деятельности.

- ЕСХН (Единый сельскохозяйственный налог) — специализированный режим для производителей сельхозпродукции.

- НПД (Налог на профессиональный доход) — режим для самозанятых, работающих без наёмных сотрудников и регистрации ИП.

Общая система налогообложения (ОСНО)

ОСНО — это базовая, классическая система налогообложения, которая действует в России с момента становления современной налоговой системы. Её особенность в том, что она применяется автоматически: как только вы регистрируете ООО или ИП и не подаёте заявление на специальный режим, вы оказываетесь на ОСНО.

Какие налоги платят на ОСНО

На общей системе бизнес сталкивается с полным набором налогов, предусмотренных кодексом:

- НДС — 22% (для большинства товаров и услуг), есть льготные ставки 10% и 0%.

- Налог на прибыль — 20% для организаций (ООО).

- НДФЛ — 13% для индивидуальных предпринимателей (с доходов, превышающих 5 млн рублей в год, ставка повышается до 15%).

- Налог на имущество организаций — до 2,2% в зависимости от региона.

- Страховые взносы — за себя и за сотрудников.

Каждый из этих налогов требует отдельной отчётности, что существенно усложняет ведение учёта.

Для кого ОСНО обязательна или выгодна

Общую систему вынуждены применять компании, которые не проходят по ограничениям специальных режимов: превышают лимиты по доходу, численности сотрудников или занимаются видами деятельности, несовместимыми с УСН или патентом.

Однако ОСНО может быть выгодна и добровольно — в первую очередь, для тех, кто работает с крупными контрагентами. Компании-плательщики НДС охотнее сотрудничают с теми, кто тоже работает с этим налогом: так они могут получить вычет и снизить собственную налоговую нагрузку.

Плюсы и минусы ОСНО

Плюсы:

- Нет ограничений по доходу, численности сотрудников и видам деятельности.

- Возможность работать с крупным бизнесом благодаря НДС.

- Можно учитывать все расходы при расчёте налога на прибыль.

- Отсутствие рисков слёта с режима при превышении лимитов.

Минусы:

- Высокая налоговая нагрузка — до 20% НДС плюс налог на прибыль или НДФЛ.

- Сложная отчётность — множество деклараций и расчётов.

- Необходимость вести полноценный бухгалтерский учёт.

- Высокие требования к квалификации бухгалтера.

Для малого бизнеса ОСНО — это, как правило, вынужденная мера или осознанный выбор в пользу работы с НДС-плательщиками. В остальных случаях целесообразнее рассмотреть специальные режимы.

Упрощённая система налогообложения (УСН)

УСН — безусловный лидер среди специальных налоговых режимов в России. Большинство начинающих предпринимателей выбирают именно этот вариант при открытии бизнеса, и на то есть веские причины: упрощённая система действительно снижает налоговую нагрузку и облегчает документооборот.

Варианты УСН: «доходы» и «доходы минус расходы»

Упрощённая система предлагает два варианта расчёта налога, которые кардинально отличаются по логике:

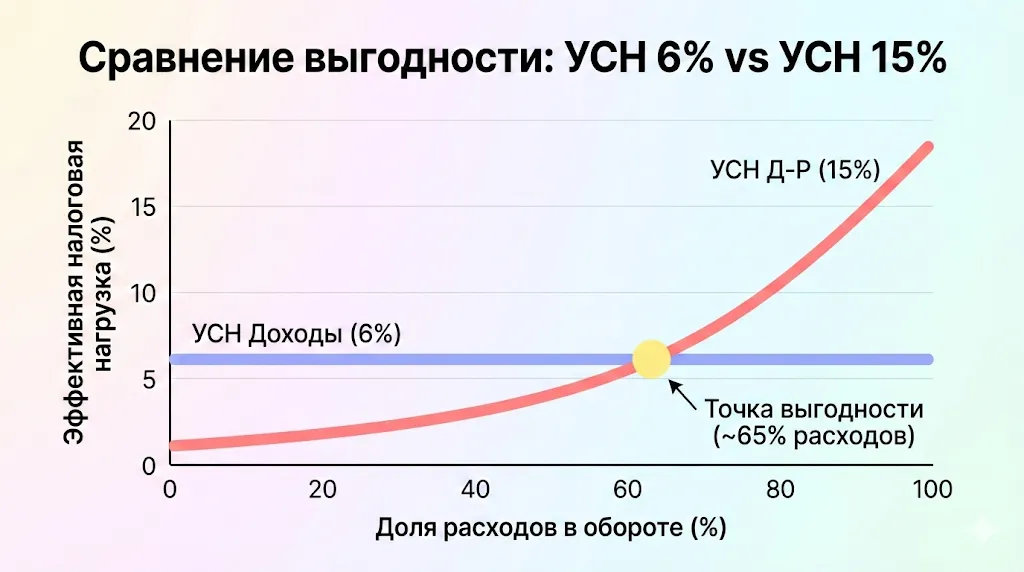

УСН «Доходы» — налог рассчитывается только с поступлений. Базовая ставка составляет 6%, но регионы могут снижать её вплоть до 1%. Все ваши расходы при этом не учитываются — налог платится просто с того, что заработали. Этот вариант подходит тем, у кого небольшие документально подтверждённые затраты: консультантам, IT-специалистам, репетиторам.

УСН «Доходы минус расходы» — налог берётся с разницы между доходами и расходами. Базовая ставка 15%, но может быть снижена регионом до 5%. Здесь важно помнить: не все расходы можно учесть — существует закрытый перечень в Налоговом кодексе. Этот вариант выгоден бизнесу с высокой долей затрат: торговле, производству, общепиту.

При доходах от 188,55 млн до 251,4 млн рублей или численности сотрудников от 100 до 130 человек ставки возрастают: до 8% на «доходах» и до 20% на «доходах минус расходы».

Эта диаграмма помогает определить, какой вариант УСН выгоднее для вашего бизнеса. Если доля документально подтвержденных расходов превышает ~65% от оборота, система «Доходы минус расходы» (15%) становится более экономичной, чем «Доходы» (6%).

Ограничения и условия применения УСН

УСН доступна не всем — законодатель установил чёткие рамки:

- Доход — не более 251,4 млн рублей в год.

- Численность сотрудников — максимум 130 человек (средняя за год).

- Остаточная стоимость основных средств — до 150 млн рублей.

- Для ООО: доля участия других организаций не должна превышать 25%, филиалы запрещены.

- Запрещённые виды деятельности: банки, страховые компании, ломбарды, производители подакцизных товаров и ряд других.

Перейти на УСН можно при регистрации бизнеса (подав уведомление в течение 30 дней) или с начала нового календарного года, уведомив налоговую до 31 декабря.

Плюсы и минусы УСН

Плюсы:

- Низкая налоговая нагрузка по сравнению с ОСНО.

- Один налог вместо нескольких (заменяет НДС, налог на прибыль/НДФЛ, на имущество).

- Простая отчётность — одна декларация в год.

- Можно уменьшать налог на страховые взносы.

- Подходит как для ИП, так и для ООО.

Минусы:

- Ограничения по доходу, сотрудникам и видам деятельности.

- Крупные компании неохотно работают с УСН из-за отсутствия НДС.

- На варианте «доходы минус расходы» нужно документально подтверждать все затраты.

- Риск слёта с режима при превышении лимитов — тогда придётся пересчитывать налоги по ОСНО.

- Нельзя открывать филиалы (для ООО).

Автоматизированная упрощёнка (АУСН)

АУСН — пожалуй, самый технологичный налоговый режим в России на сегодняшний день. Запущенный в качестве эксперимента, он представляет собой попытку государства максимально автоматизировать налоговый учёт для микробизнеса.

Главная особенность АУСН в том, что предпринимателю не нужно самостоятельно рассчитывать налоги — это делает ФНС на основе данных из онлайн-касс и банковских счетов. Вы просто ведёте бизнес, а налоговая сама видит ваши доходы и расходы в режиме реального времени. Наличные операции нужно вносить в личный кабинет вручную, но их в принципе должно быть минимум.

АУСН vs УСН: ключевые отличия

Ставки:

- АУСН «Доходы» — 8% (против 6% на обычной УСН).

- АУСН «Доходы минус расходы» — 20% (против 15% на УСН).

- Минимальный налог при убытке — 3% от доходов.

Лимиты:

- Доход — до 60 млн рублей в год (в 4 раза меньше, чем на УСН).

- Сотрудники — максимум 5 человек (против 130 на УСН).

Особые требования:

- Расчётный счёт только в уполномоченных банках.

- Зарплата сотрудникам исключительно безналичная.

- Запрет на совмещение с другими налоговыми режимами.

Преимущество: нет отчётности — налоговая всё считает сама.

Кому подойдёт АУСН? Микробизнесу, который готов платить больше за полное отсутствие бухгалтерской головной боли: фрилансерам, небольшим интернет-магазинам, локальным сервисам. Для тех, кто планирует масштабирование или уже работает с несколькими сотрудниками, обычная УСН будет выгоднее.

Патентная система налогообложения (ПСН)

Патентная система — это уникальный режим, доступный исключительно индивидуальным предпринимателям. Её логика кардинально отличается от других налоговых режимов: вместо того чтобы платить налог с фактического дохода, вы покупаете патент — по сути, разрешение заниматься определённой деятельностью на конкретной территории.

Кто может применять патент

ПСН доступна только ИП и только для видов деятельности из специального перечня. В этот список входят преимущественно услуги и мелкая розничная торговля: ремонт, репетиторство, парикмахерские услуги, фотография, перевозки и так далее. Полный перечень устанавливается региональным законодательством и может различаться в разных субъектах РФ.

Ограничения для применения патента:

- Не более 15 сотрудников по всем видам деятельности.

- Доход по всем налоговым режимам не должен превышать 60 млн рублей в год.

- Патент действует только на территории того региона, где вы его приобрели.

Как рассчитывается стоимость патента

Стоимость патента определяется исходя из потенциального дохода, который устанавливают местные власти для каждого вида деятельности. Ваш фактический доход при этом роли не играет — заработали вы миллион или ничего, платите одинаково.

Что влияет на стоимость патента:

| Фактор | Как влияет |

|---|---|

| Вид деятельности | Для каждого вида установлен свой потенциальный доход |

| Регион | Власти регионов самостоятельно определяют базовую доходность |

| Срок патента | От 1 до 12 месяцев — можно купить на любой период |

| Количество работников | Чем больше сотрудников, тем выше потенциальный доход |

Рассчитать стоимость патента можно с помощью калькулятора на сайте ФНС — достаточно указать регион, вид деятельности и срок.

Важный нюанс: даже если вы работаете на патенте, рекомендуется подать уведомление о переходе на УСН. Это подстраховка на случай, если какой-то доход не попадёт под патент — например, проценты на остаток по расчётному счёту. Без УСН такие доходы автоматически облагаются по ОСНО.

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН — это специализированный налоговый режим, созданный для поддержки отечественных производителей сельскохозяйственной продукции. По своей структуре он напоминает УСН, но с одним существенным отличием: применять его могут только те, кто непосредственно связан с сельским хозяйством.

Кто считается сельхозпроизводителем

Чтобы иметь право на ЕСХН, необходимо не просто работать в агросекторе — нужно самостоятельно производить сельхозпродукцию. Речь идёт о выращивании, переработке и последующей реализации: растениеводство, животноводство, рыболовство. Важное условие: доля дохода от сельхозпроизводства должна составлять не менее 70% от общего дохода.

Простая перепродажа сельхозпродукции без собственного производства под определение не подпадает — для этого придётся выбирать УСН или ОСНО.

Ставка и ключевые условия

Налоговая ставка на ЕСХН составляет 6% с разницы между доходами и расходами. По сути, это аналог УСН «доходы минус расходы», но с более низкой ставкой (15% против 6%).

Отчётность на ЕСХН достаточно простая — одна декларация в год, плюс авансовый платёж по итогам полугодия. Ограничений по численности сотрудников и размеру дохода на ЕСХН нет, что делает режим привлекательным для крупных сельхозпредприятий.

Налог на профессиональный доход (НПД, самозанятые)

НПД — это самый молодой и, пожалуй, самый простой налоговый режим в России. Он появился в 2019 году специально для тех, кто работает на себя без регистрации ИП и не планирует нанимать сотрудников. В обиходе плательщиков НПД называют самозанятыми.

Кто может применять НПД

Режим доступен физическим лицам и индивидуальным предпринимателям, которые работают самостоятельно — без наёмных сотрудников. Подходит для фрилансеров, репетиторов, мастеров красоты, таксистов, дизайнеров и всех, кто оказывает услуги или продаёт товары собственного производства.

Ставки НПД:

- 4% — при работе с физическими лицами.

- 6% — при работе с юридическими лицами и ИП.

Налог рассчитывается автоматически в приложении «Мой налог», где нужно просто фиксировать каждый полученный доход.

Ограничения НПД

- Годовой доход не должен превышать 2,4 млн рублей.

- Нельзя нанимать сотрудников по трудовым договорам.

- Запрещена перепродажа товаров (кроме личного имущества).

- Нельзя совмещать с другими налоговыми режимами.

- Не подходит для некоторых видов деятельности: адвокаты, нотариусы, продавцы подакцизных товаров.

Отличие от ИП

Важно знать: самозанятость — это не альтернатива ИП, а отдельный статус. Разница принципиальная:

- НПД — минимум формальностей, регистрация через приложение за 10 минут, но есть лимит дохода.

- ИП на УСН — больше возможностей для масштабирования, можно нанимать сотрудников, выше лимиты по доходу, но сложнее отчётность.

Многие начинают как самозанятые, а при росте бизнеса переходят на ИП. Это логичная эволюция: сначала проверяете идею с минимальными издержками, затем масштабируетесь.

Сравнение систем налогообложения

Мы рассмотрели все доступные налоговые режимы — теперь важно увидеть их в сравнении. Каждая система имеет свою нишу применения, и правильный выбор зависит от конкретных параметров вашего бизнеса: организационно-правовой формы, масштаба, специфики деятельности.

Таблица сравнения налоговых режимов

| Режим | Для кого | Основные налоги | Отчётность | Ограничения | Сложность учёта |

|---|---|---|---|---|---|

| ОСНО | ИП и ООО любого масштаба | НДС 20%, налог на прибыль 20% (ООО) или НДФЛ 13-15% (ИП), налог на имущество | Множество деклараций, ежеквартальная отчётность | Нет ограничений | Высокая, требуется профессиональный бухгалтер |

| УСН | ИП и ООО малого/среднего бизнеса | 6% с доходов или 15% с разницы доходы-расходы | Одна декларация в год | Доход до 251,4 млн ₽, до 130 сотрудников | Средняя, можно вести самостоятельно или через онлайн-сервисы |

| АУСН | Микробизнес (ИП и ООО) | 8% с доходов или 20% с разницы | Нет отчётности — всё считает ФНС | Доход до 60 млн ₽, до 5 сотрудников, счёт в уполномоченном банке | Минимальная, автоматизирована |

| ПСН | Только ИП | Стоимость патента (фиксированная сумма) | Нет декларации, только книга учёта доходов | Доход до 60 млн ₽, до 15 сотрудников, ограниченный перечень видов деятельности | Низкая |

| ЕСХН | ИП и ООО — сельхозпроизводители | 6% с разницы доходы-расходы | Одна декларация в год | Доля с/х дохода не менее 70% | Средняя |

| НПД | Физлица и ИП без сотрудников | 4% (с физлиц) или 6% (с юрлиц) | Нет декларации | Доход до 2,4 млн ₽, нельзя нанимать сотрудников | Минимальная, учёт через приложение |

Эта таблица даёт общее представление о возможностях каждого режима. Однако выбор системы налогообложения — это не только сравнение цифр, но и анализ перспектив развития вашего бизнеса.

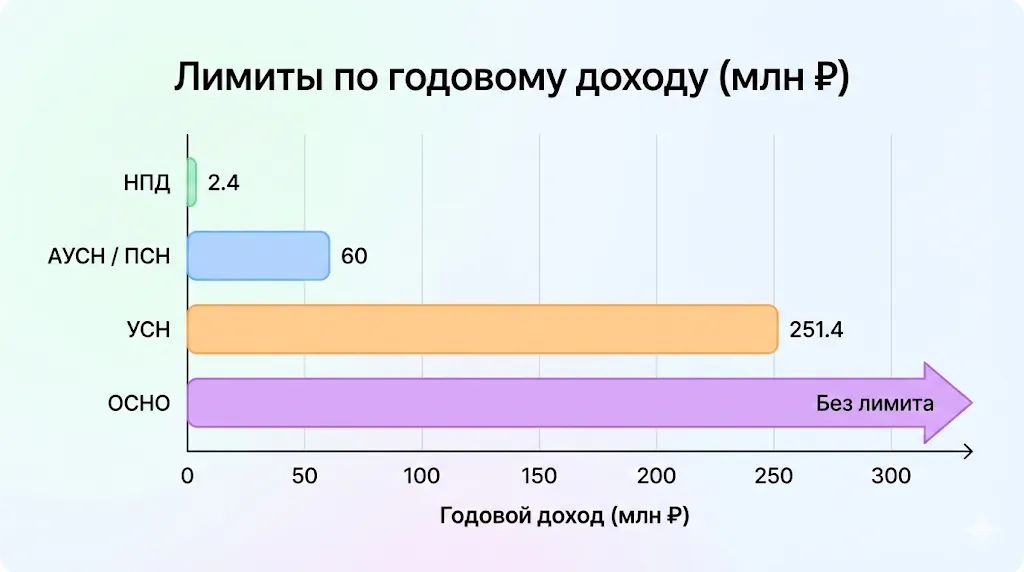

Наглядное сравнение масштабов бизнеса, допустимых для каждого налогового режима. Визуализация позволяет быстро оценить, какие системы подходят вам по текущему и прогнозируемому уровню годового дохода.

Как выбрать систему налогообложения: пошаговая инструкция

Теория — это хорошо, но как применить все эти знания на практике? Давайте разберём, какие факторы нужно учитывать при выборе налогового режима и какие сценарии встречаются чаще всего.

Что учитывать при выборе режима

Вид деятельности — первый и главный фильтр. Некоторые виды бизнеса автоматически исключают определённые режимы. Например, банки и страховые компании не могут применять УСН, а производство подакцизных товаров несовместимо со всеми спецрежимами. Для патента доступен только ограниченный перечень услуг.

Прогнозируемый доход — критически важный параметр. Если вы планируете зарабатывать более 60 млн рублей в год, сразу исключаете АУСН, патент и НПД. Доход выше 251,4 млн рублей оставляет только ОСНО. Важно не просто оценить текущие цифры, но и заглянуть вперёд: слёт с режима из-за превышения лимитов грозит пересчётом налогов.

Численность сотрудников — ещё один лимитирующий фактор. НПД запрещает наём вообще, АУСН разрешает максимум 5 человек, патент — 15, УСН — 130. Планируете активное масштабирование команды? Сразу учитывайте эти рамки.

Тип клиентов — возможно, самый недооцениваемый фактор. Если ваши основные заказчики — крупные компании, они почти наверняка захотят работать с НДС для получения вычета. В этом случае УСН может стать препятствием для заключения контрактов, и стоит задуматься об ОСНО, даже если налоговая нагрузка будет выше.

Типовые сценарии выбора

- ИП-фрилансер без сотрудников (дизайнер, копирайтер, консультант): начать с НПД, при доходе более 2,4 млн рублей перейти на УСН «доходы» 6%.

- ИП с услугами и небольшой командой (маркетинговое агентство, студия): УСН «доходы» или патент, если вид деятельности входит в перечень.

- ООО, работающее с крупными клиентами (подрядчик, поставщик оборудования): ОСНО для возможности работы с НДС, даже если это дороже.

- Онлайн-бизнес с минимальными расходами (инфопродукты, SaaS-сервис): УСН «доходы» 6% или АУСН 8%, если соответствуете лимитам.

Частые ошибки при выборе системы налогообложения

Даже опытные предприниматели иногда допускают просчёты при выборе налогового режима. Давайте рассмотрим наиболее распространённые ошибки, которые могут дорого обойтись бизнесу.

- Выбор режима без анализа структуры расходов. Классическая ситуация: предприниматель выбирает УСН «доходы» 6%, хотя его документально подтверждённые расходы составляют 70% от выручки. При таких показателях УСН «доходы минус расходы» 15% была бы значительно выгоднее. Перед выбором варианта обязательно просчитайте оба сценария.

- Пропуск сроков перехода на спецрежим. Многие забывают, что заявление о переходе на УСН нужно подать в течение 30 дней после регистрации. Пропустили срок — автоматически оказываетесь на ОСНО до конца года. Переход на другой режим в середине года возможен только в исключительных случаях.

- Игнорирование лимитов и отсутствие мониторинга. Предприниматель работает на УСН, доход растёт, и в какой-то момент незаметно превышается порог в 251,4 млн рублей. Результат: автоматический слёт на ОСНО, пересчёт налогов с начала квартала, штрафы и пени. Необходимо регулярно отслеживать приближение к критическим показателям.

- Неучёт потребностей клиентов. Вы выбрали УСН ради экономии, но основные заказчики работают только с плательщиками НДС. Теряете крупные контракты или вынуждены делать невыгодные скидки, компенсируя клиентам отсутствие вычета по НДС.

- Совмещение несовместимых режимов. Попытка одновременно применять АУСН и другой налоговый режим приведёт к нарушению условий и слёту с автоматизированной упрощёнки.

Можно ли сменить систему налогообложения и как это сделать

Выбор налогового режима — это не пожизненное решение. Законодательство предусматривает возможность смены системы налогообложения, но с определёнными ограничениями.

Когда можно менять режим

Плановая смена возможна с начала нового календарного года. Для перехода на УСН необходимо подать уведомление в налоговую до 31 декабря текущего года. Переход с УСН на ОСНО также происходит с 1 января — для этого нужно направить уведомление до 15 января года, в котором планируете работать на общей системе.

Вынужденная смена происходит автоматически при нарушении условий применения спецрежима: превышен лимит по доходу, численности сотрудников или остаточной стоимости основных средств. В этом случае вы слетаете с режима с начала того квартала, в котором произошло нарушение, и обязаны пересчитать налоги по ОСНО.

Основные ограничения

Нельзя менять режим в середине года по собственному желанию — только в исключительных случаях, например, при утрате права на применение текущего режима. Для патента действуют свои правила: вы можете купить патент на любой срок от 1 до 12 месяцев, но отказаться от него досрочно без уважительной причины нельзя.

Переход на ЕСХН также возможен только с нового года, и для этого нужно соответствовать критериям сельхозпроизводителя. НПД можно применять или прекратить в любой момент — достаточно действий в приложении «Мой налог».

Общая логика перехода

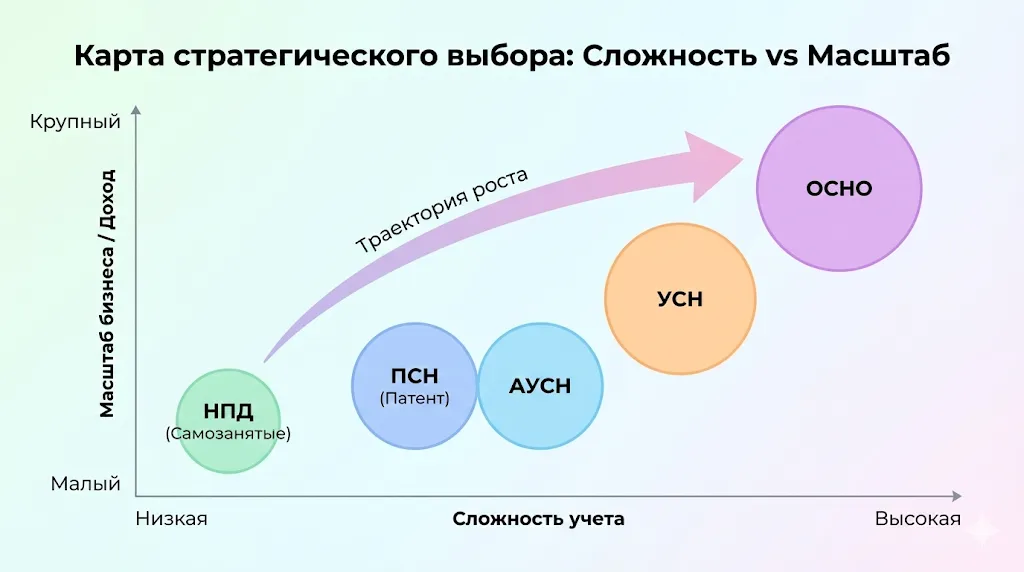

Ключевое правило: планируйте смену режима заранее. Проанализируйте, какая система будет выгоднее в следующем году, учитывая прогнозируемый рост бизнеса. Подайте уведомление в установленные сроки и убедитесь, что соответствуете всем требованиям нового режима. Карта выбора налогов

Стратегическая карта, показывающая взаимосвязь между масштабом бизнеса и сложностью ведения учета. Стрелка демонстрирует типичную траекторию роста компании: от простых режимов для микробизнеса (НПД, Патент) к более сложным системам для среднего и крупного бизнеса (УСН, ОСНО).

Стратегическая карта, показывающая взаимосвязь между масштабом бизнеса и сложностью ведения учета. Стрелка демонстрирует типичную траекторию роста компании: от простых режимов для микробизнеса (НПД, Патент) к более сложным системам для среднего и крупного бизнеса (УСН, ОСНО).

Заключение

Подведём итоги нашего разбора систем налогообложения:

- Выбор режима — стратегическое решение. От него зависит налоговая нагрузка, объём отчётности и возможности для роста бизнеса. Неправильный выбор может стоить десятки процентов прибыли.

- Универсального решения не существует. ОСНО подходит для работы с крупными клиентами, УСН — для малого и среднего бизнеса, патент — для ИП с услугами, АУСН — для микробизнеса без головной боли, НПД — для старта без регистрации ИП.

- Учитывайте не только текущие показатели, но и планы на рост. Лимиты по доходу и численности сотрудников могут быстро стать ограничением для развития.

- Потребности клиентов важнее собственной экономии. Если ваши заказчики работают с НДС, отсутствие этого налога может стоить вам контрактов.

- Смена режима возможна, но с ограничениями. Плановый переход — только с нового года, вынужденный — при нарушении условий применения.

Если вы только начинаете осваивать профессию предпринимателя и хотите глубже разобраться в теме, рекомендуем обратить внимание на подборку курсов по бухгалтерии. В программах обычно есть теоретическая и практическая часть, которые помогают понять систему налогообложения и применять знания на практике.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

59 904 ₽

|

От

4 992 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Профессия Бухгалтер

|

Skillbox

232 отзыва

|

Цена

80 102 ₽

133 518 ₽

Ещё -33% по промокоду

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

23 марта

|

Подробнее |

|

Бухгалтер

|

Нетология

46 отзывов

|

Цена

81 000 ₽

142 100 ₽

с промокодом kursy-online

|

От

3 552 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 апреля

|

Подробнее |

|

Главный бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

86 818 ₽

|

От

7 235 ₽/мес

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

232 отзыва

|

Цена

66 907 ₽

133 813 ₽

Ещё -20% по промокоду

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

23 марта

|

Подробнее |

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.

OTUS vs GeekBrains для backend: где строже к качеству кода и полезнее ревью

OTUS или GeekBrains — где обучение backend-разработке даёт более строгий подход к качеству кода? Разбираем, как устроено code review, какие инженерные практики используют школы и как проверить уровень ревью до оплаты курса.

Яндекс Практикум vs Contented: Figma/UI — где быстрее собрать 3 кейса и получить внятные правки

Выбираете между курсами UX/UI дизайна в Яндекс Практикуме и Contented? Разбираем, где быстрее собрать три сильных кейса в портфолио, как устроены ревью проектов и на что обратить внимание при выборе обучения.