Что такое план‑фактный анализ

План-фактный анализ представляет собой сравнение запланированных показателей компании с фактически достигнутыми результатами. Мы можем сказать, что это своеобразный «рентген» эффективности бизнеса — метод позволяет увидеть, насколько точно организация движется к поставленным целям.

Суть метода заключается в простой, но мощной концепции: берём то, что планировали получить (план), сопоставляем с тем, что получили на самом деле (факт), и анализируем разницу. Звучит элементарно? На практике же этот подход становится фундаментом для принятия стратегических решений.

План-фактный анализ находит применение в различных сферах деятельности:

- Финансовое планирование — контроль доходов, расходов и прибыльности.

- Маркетинг — оценка эффективности рекламных кампаний и ROI.

- Производство — анализ выработки, качества и использования ресурсов.

- Управление проектами — мониторинг сроков, бюджета и достижения KPI.

- HR-менеджмент — контроль текучести кадров и эффективности персонала.

Аналитические разрезы могут включать статьи бюджета, ключевые показатели эффективности и центры ответственности. Возникает вопрос: как превратить эти цифры в действенные управленческие решения?

- Зачем нужен план‑фактный анализ

- Как проводить план‑фактный анализ: пошаговая инструкция

- Пример план‑фактного анализа: кейс с таблицей

- Где применяют план‑фактный анализ: примеры из бизнеса

- Частые ошибки при план‑фактном анализе и как их избежать

- Заключение

- Рекомендуем посмотреть курсы по бизнес аналитике

Зачем нужен план‑фактный анализ

В современном бизнесе, где неопределённость стала нормой, план-фактный анализ превращается из полезного инструмента в критически важный элемент управления. Давайте разберёмся, почему этот метод заслуживает внимания руководителей.

Основные причины применения план-фактного анализа:

- Оперативное реагирование на изменения — позволяет выявить отклонения на ранней стадии и скорректировать курс до того, как проблемы станут критичными.

- Контроль исполнения бюджета — обеспечивает прозрачность расходования средств и предотвращает превышение лимитов по статьям.

- Оптимизация ресурсов — помогает выявить неэффективные направления и перераспределить ресурсы в пользу результативных.

- Поддержка управленческих решений — предоставляет объективную основу для стратегического планирования.

Наш опыт показывает, что компании, регулярно проводящие план-фактный анализ, демонстрируют более высокую управляемость бизнес-процессов. Они не просто реагируют на происходящее, а активно формируют будущие результаты.

Можно сказать, что план-фактный анализ играет роль навигационной системы для бизнеса — без неё легко сбиться с курса, особенно в условиях турбулентности рынка. Но как правильно настроить эту систему?

Как проводить план‑фактный анализ: пошаговая инструкция

Проведение качественного план-фактного анализа требует системного подхода. Мы разберём процесс на конкретные шаги, каждый из которых имеет свои особенности и подводные камни.

Шаг 1. Сбор и структурирование данных

Первый этап закладывает фундамент всего анализа. Необходимо определить временные рамки исследования — будет ли это месячный, квартальный или годовой анализ. Выбор периода зависит от специфики бизнеса: для быстро меняющихся отраслей (например, e-commerce) предпочтительнее еженедельный или ежемесячный анализ.

Далее выбираем объекты анализа: статьи бюджета, отдельные проекты, направления деятельности или центры ответственности. Критически важно обеспечить сопоставимость данных — план и факт должны измеряться в одинаковых единицах и охватывать идентичные периоды.

Шаг 2. Расчёт отклонений

Математическая основа анализа строится на двух ключевых формулах:

Абсолютное отклонение = Факт − План Относительное отклонение = (Факт − План) / План × 100%

Рассмотрим пример: запланированная выручка составляла 1 000 000 рублей, фактическая — 1 150 000 рублей.

- Абсолютное отклонение: 1 150 000 − 1 000 000 = +150 000 рублей.

- Относительное отклонение: (150 000 / 1 000 000) × 100% = +15%.

| Показатель | План | Факт | Абс. отклонение | Отн. отклонение |

| Выручка | 1 000 000 | 1 150 000 | +150 000 | +15% |

| Расходы | 800 000 | 850 000 | +50 000 | +6,25% |

Сравнение запланированных и фактических показателей компании. Диаграмма помогает быстро увидеть, где результаты превысили ожидания, а где возникли перерасходы.

Шаг 3. Установка допустимых коридоров

Не все отклонения требуют немедленного вмешательства. Устанавливаем пороговые значения для классификации отклонений:

| Тип отклонения | Диапазон | Действие |

| Незначительное | ±5% | Мониторинг |

| Умеренное | ±5-15% | Анализ причин |

| Критическое | >±15% | Срочные меры |

Распределение отклонений по степени критичности. Такая визуализация показывает, какая доля показателей требует внимания или вмешательства.

Шаг 4. Визуализация и цветовая маркировка

Применение условного форматирования существенно ускоряет восприятие данных. Зелёный цвет для положительных отклонений, красный — для негативных, жёлтый — для пограничных значений. Такой подход позволяет менеджерам мгновенно выявлять проблемные зоны.

Шаг 5. Построение факторной модели

Анализируем источники отклонений, разделяя их на внешние (изменения рынка, действия конкурентов) и внутренние (эффективность процессов, качество планирования). Факторная модель помогает понять, какие элементы бизнес-системы нуждаются в корректировке.

Например, снижение выручки может быть вызвано падением среднего чека, сокращением количества клиентов или изменением продуктовой линейки. Каждый фактор требует различных управленческих решений.

Шаг 6. Анализ и выводы

Классифицируем выявленные отклонения по типам: реальные изменения бизнес-среды, ошибки планирования, сезонные колебания или разовые события. На основе этой классификации формируем план корректирующих действий — от пересмотра планов до изменения бизнес-процессов.

Результатом должен стать не просто отчёт, а actionable insights — конкретные рекомендации для улучшения результатов в следующем периоде.

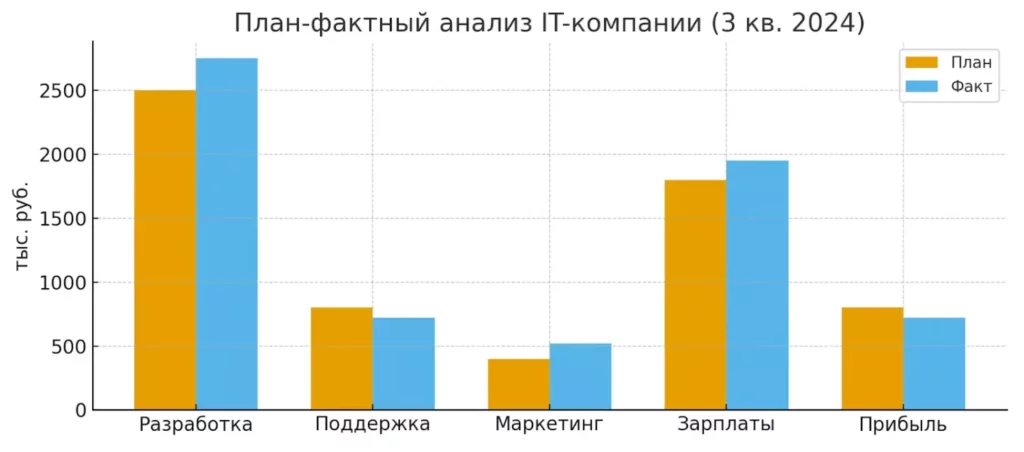

Пример план‑фактного анализа: кейс с таблицей

Рассмотрим практический пример план-фактного анализа для IT-компании, разрабатывающей мобильные приложения. Данные представлены за третий квартал 2024 года.

| Статья | План (тыс. руб.) | Факт (тыс. руб.) | Абс. отклонение | Отн. отклонение |

| Выручка от разработки | 2 500 | 2 750 | +250 | +10% |

| Выручка от поддержки | 800 | 720 | -80 | -10% |

| Общая выручка | 3 300 | 3 470 | +170 | +5,2% |

| Зарплата разработчиков | 1 800 | 1 950 | +150 | +8,3% |

| Маркетинговые расходы | 400 | 520 | +120 | +30% |

| Операционные расходы | 300 | 280 | -20 | -6,7% |

| Общие расходы | 2 500 | 2 750 | +250 | +10% |

| Прибыль | 800 | 720 | -80 | -10% |

Анализ результатов показывает смешанную картину. Положительным моментом стало превышение плана по основному направлению — разработке приложений (+10%), что свидетельствует о росте спроса на услуги компании. Однако выручка от технической поддержки снизилась на 10%, что может указывать на проблемы с удержанием клиентов.

Критическое отклонение наблюдается в маркетинговых расходах (+30%), что требует немедленного анализа эффективности рекламных кампаний. Увеличение зарплатного фонда на 8,3% может быть связано с наймом новых специалистов или выплатой премий.

План-фактный анализ IT-компании за 3 квартал 2024 года. На графике видно, какие статьи бюджета были перевыполнены, а где возник перерасход.

Итоговое снижение прибыли на 10% сигнализирует о необходимости пересмотра структуры расходов и оптимизации маркетинговых инвестиций в следующем квартале.

Где применяют план‑фактный анализ: примеры из бизнеса

План-фактный анализ универсален в своём применении — от стартапов до корпораций. Давайте рассмотрим, как различные функциональные области используют этот инструмент для повышения эффективности.

Финансы и бюджетирование

Финансовые департаменты применяют план-фактный анализ для контроля исполнения бюджета по всем статьям расходов и доходов. Например, ритейл-сеть анализирует отклонения по аренде торговых площадей, закупкам товаров и операционным расходам. Превышение плана по аренде на 15% может указывать на необходимость пересмотра договоров или поиска более выгодных локаций.

Маркетинг

Маркетологи сравнивают планируемые и фактические показатели рекламных кампаний: охват аудитории, CTR, стоимость лида и ROI. Медицинская клиника запланировала привлечь 500 новых пациентов через контекстную рекламу с бюджетом 200 000 рублей, но получила только 320 пациентов при том же бюджете — анализ показал необходимость корректировки таргетинга и креативов.

Продажи

Отделы продаж анализируют выполнение планов по менеджерам, продуктам и регионам. SaaS-компания может обнаружить, что план продаж корпоративных лицензий выполнен на 85%, тогда как продажи индивидуальных подписок превысили план на 120% — это сигнал для перераспределения ресурсов между направлениями.

Производство

Производственные предприятия оценивают фактическую выработку относительно плановых показателей, анализируют простои оборудования и брак продукции. Мебельная фабрика запланировала выпустить 1000 кухонных гарнитуров, но произвела 850 из-за поломки станка — план-фактный анализ поможет учесть этот фактор при планировании технического обслуживания.

Каждая сфера адаптирует методику под свои специфические потребности, но принципы остаются неизменными: сравнение, анализ отклонений и принятие корректирующих мер.

Частые ошибки при план‑фактном анализе и как их избежать

Даже опытные аналитики порой допускают ошибки, которые искажают результаты и приводят к неверным управленческим решениям. Рассмотрим наиболее распространённые проблемы и способы их предотвращения.

- Сравнение несопоставимых данных — одна из самых критичных ошибок. Сравнивать план на январь с фактом за февраль, или включать в анализ разные валюты без пересчёта, недопустимо. Решение: строго контролировать единообразие периодов, валют и методики расчёта показателей.

- Игнорирование внешних факторов — отклонения могут быть вызваны макроэкономическими изменениями, сезонностью или форс-мажорными обстоятельствами. Например, снижение продаж в декабре может быть связано не с проблемами компании, а с общерыночными трендами. Важно учитывать контекст при интерпретации результатов.

- Неправильная интерпретация отклонений — положительное отклонение не всегда хорошо, а отрицательное — плохо. Превышение плана по расходам на персонал может сигнализировать о проблемах с производительностью, тогда как экономия на маркетинге способна негативно повлиять на будущие продажи.

- Работа без установленных коридоров допустимых отклонений — отсутствие пороговых значений приводит к «анализу ради анализа». Мы рекомендуем заранее определить, какие отклонения требуют внимания, а какие находятся в пределах нормы.

- Фокус только на крупных отклонениях — небольшие, но системные отклонения могут оказаться более значимыми, чем разовые большие. Например, ежемесячное превышение плана на 2% по административным расходам за год даст существенную сумму.

Избежать этих ошибок поможет чёткая методология анализа и понимание специфики бизнеса.

Заключение

План-фактный анализ представляет собой не просто инструмент отчётности, а мощный механизм управления, который трансформирует подход компании к планированию и контролю. В эпоху, когда скорость изменений в бизнесе постоянно возрастает, этот метод становится критически важным для поддержания конкурентоспособности. Подведем итоги:

- План-фактный анализ отражает соотношение между планом и фактом. Он помогает оценить, насколько эффективно компания выполняет поставленные цели.

- Метод выявляет отклонения и их причины. Это даёт возможность оперативно корректировать действия и предотвращать убытки.

- Факторная модель уточняет источники проблем. Она позволяет различать внешние и внутренние причины отклонений.

- Визуализация данных ускоряет интерпретацию результатов. Руководители могут быстрее увидеть проблемные зоны и принять решения.

- Регулярное применение анализа повышает управляемость бизнеса. Компании начинают точнее прогнозировать результаты и оптимизировать ресурсы.

Рекомендуем обратить внимание на курсы по бизнес-аналитике. Если вы только начинаете осваивать аналитическую профессию, в таких программах есть и теоретическая часть, и практические задания — от расчётов до построения отчётов в BI-системах.

Рекомендуем посмотреть курсы по бизнес аналитике

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бизнес-аналитик

|

Eduson Academy

114 отзывов

|

Цена

109 900 ₽

|

От

4 579 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

6 месяцев

|

Старт

6 апреля

|

Подробнее |

|

Бизнес-аналитик

|

Нетология

46 отзывов

|

Цена

125 500 ₽

253 600 ₽

с промокодом kursy-online

|

От

3 874 ₽/мес

Без переплат на 2 года.

5 897 ₽/мес

|

Длительность

6 месяцев

|

Старт

24 марта

|

Подробнее |

|

Профессия Бизнес-аналитик

|

Skillbox

232 отзыва

|

Цена

105 680 ₽

264 200 ₽

с промокодом KURSHUB

|

От

3 409 ₽/мес

Без переплат на 31 месяц с отсрочкой платежа 6 месяцев.

9 212 ₽/мес

|

Длительность

12 месяцев

|

Старт

23 марта

|

Подробнее |

|

Бизнес-аналитик с нуля

|

Eduson Academy

114 отзывов

|

Цена

149 900 ₽

|

От

12 492 ₽/мес

|

Длительность

6 месяцев

|

Старт

6 апреля

|

Подробнее |

|

Бизнес-аналитик

|

Академия Синергия

38 отзывов

|

Цена

84 900 ₽

|

От

3 538 ₽/мес

0% на 24 месяца

|

Длительность

6 месяцев

|

Старт

31 марта

|

Подробнее |

OTUS vs ProductStar: куда идти технарю, чтобы стать продактом — честное сравнение подходов

OTUS или ProductStar — что выбрать, если вы хотите перейти в продакт-менеджмент? Разбираем разницу в обучении, практике и результате, чтобы вы не потратили время зря.

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.

OTUS vs GeekBrains для backend: где строже к качеству кода и полезнее ревью

OTUS или GeekBrains — где обучение backend-разработке даёт более строгий подход к качеству кода? Разбираем, как устроено code review, какие инженерные практики используют школы и как проверить уровень ревью до оплаты курса.