Метод ФИФО в учете: что это, зачем нужен и как применять правильно

Метод ФИФО (или FIFO — First In, First Out) представляет собой способ оценки запасов при их списании, основанный на простом принципе: первым списывается то, что поступило раньше всего. Название метода говорит само за себя — «первым пришёл, первым ушёл».

Представим склад как очередь: товары, которые заняли места в этой очереди раньше других, первыми её и покидают. При этом важно понимать — речь идёт именно о бухгалтерском учёте стоимости, а не о физическом перемещении единиц запасов. На практике со склада может уходить продукция из любой партии, но в документах мы списываем себестоимость самых ранних поступлений.

Принцип ФИФО на примере магазина: первым продается товар, который поступил раньше.

Согласно ФСБУ 5/2019 «Запасы», российские компании могут выбирать между тремя методами оценки: по себестоимости каждой единицы, по средней себестоимости и по методу ФИФО. Выбор закрепляется в учётной политике и применяется последовательно к запасам со сходными характеристиками.

Чем ФИФО отличается от альтернатив? Метод средней себестоимости усредняет цену всех поступивших единиц за период — это проще в расчётах, но менее точно отражает реальное движение цен. Метод ЛИФО (Last In, First Out — «последним пришёл, первым ушёл»), напротив, списывает сначала самые свежие поступления, но в России для целей бухгалтерского учёта он не применяется с 2008 года, хотя остаётся популярным в управленческом учёте некоторых компаний.

Метод ФИФО особенно актуален в условиях меняющихся цен — он позволяет более реалистично отражать движение стоимости запасов во времени.

- Как рассчитывается себестоимость по методу FIFO

- Приложение: шаблон расчёта FIFO в Excel

- Варианты реализации FIFO в бухгалтерии

- Применение FIFO в 1С: Бухгалтерия 8.3

- Зачем применять метод FIFO: преимущества и недостатки

- Когда FIFO — лучший выбор: практические советы

- Сравнение FIFO и других методов оценки запасов

- Часто задаваемые вопросы (FAQ)

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Как рассчитывается себестоимость по методу FIFO

Понимание механики расчётов — ключ к правильному применению метода ФИФО. Разберёмся, как на практике определяется себестоимость списываемых запасов и что влияет на итоговые цифры.

Принцип расчёта на примере

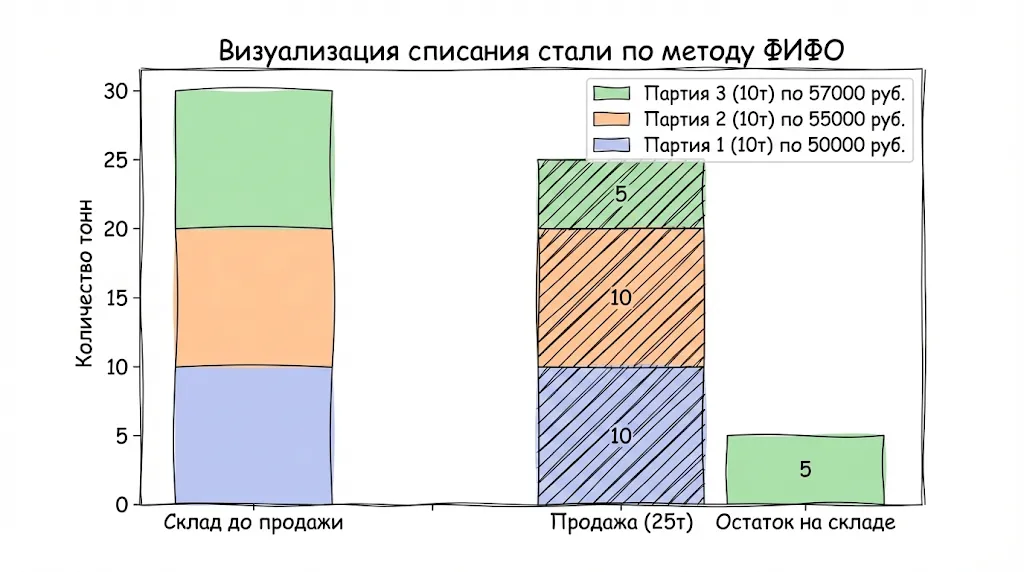

Представим ООО «Металлторг», которое торгует листовой сталью. На начало апреля 2024 года на складе находилось 10 тонн стали стоимостью 500 000 рублей (то есть по 50 000 руб./т). В течение месяца компания совершила две закупки: 10 апреля поступило 10 тонн по 55 000 руб./т, а 20 апреля — ещё 10 тонн по 57 000 руб./т.

25 апреля компания продала клиенту 25 тонн стали. Какова себестоимость этой продажи по методу ФИФО?

Логика проста: списываем партии строго в порядке их поступления. Первая партия (остаток на начало месяца) уходит полностью — 10 тонн на 500 000 рублей. Этого недостаточно, берём вторую партию целиком — ещё 10 тонн на 550 000 рублей. Нам всё ещё не хватает 5 тонн, поэтому из третьей партии списываем 5 тонн по 57 000 руб./т, что составляет 285 000 рублей.

Итого себестоимость проданных 25 тонн: 500 000 + 550 000 + 285 000 = 1 335 000 рублей. На складе остаётся 5 тонн из последней партии стоимостью 285 000 рублей.

Визуализация списания партий по методу ФИФО: продажа (центральный столбец) «забирает» самые ранние поступления, а на складе остается только последняя, самая дорогая партия.

Формулы и порядок действий

Расчёт по методу ФИФО следует чёткому алгоритму:

- Определяем хронологию партий. Составляем список всех поступлений запасов с указанием даты, количества и стоимости единицы. Включаем сюда и остаток на начало периода как самую раннюю «партию».

- Списываем в хронологическом порядке. При выбытии запасов (продажа, отпуск в производство, списание) начинаем с самой ранней партии. Если её объёма недостаточно, переходим к следующей по времени.

- Рассчитываем стоимость списания. Себестоимость выбывших запасов = Σ(Количество из партии × Цена партии) для всех задействованных партий.

- Определяем остаток. То, что осталось на складе, оценивается по стоимости самых поздних непогашенных партий.

Формула для себестоимости списания выглядит так:

С = Σ(Qi × Pi), где Qi — количество единиц из i-й партии, Pi — цена единицы в i-й партии, суммирование ведётся по партиям в порядке их поступления до тех пор, пока не будет покрыт весь объём выбытия.

Что влияет на итоговую цифру

На результат расчётов по ФИФО влияют несколько факторов:

- Динамика цен. При растущих ценах метод даёт более низкую себестоимость (списываются дешёвые старые партии), при падающих — наоборот, более высокую.

- Частота поступлений. Чем больше партий с разными ценами, тем сложнее расчёт и тем заметнее разница с методом средней себестоимости.

- Интенсивность выбытия. Если запасы списываются быстро, на складе постоянно остаются свежие партии. Если медленно — могут накапливаться старые поступления, что искажает актуальность оценки остатков.

- Точность учёта дат. Ошибка в определении последовательности поступлений приведёт к неверному расчёту — важна дисциплина документооборота.

Стоит отметить: метод ФИФО чувствителен к инфляционным процессам. В периоды стабильных цен разница с другими методами минимальна, но при значительных колебаниях стоимости выбор метода может серьёзно повлиять на финансовые показатели компании.

Приложение: шаблон расчёта FIFO в Excel

Для тех, кто хочет разобраться в механике метода ФИФО на практике или проверить корректность расчётов в учётной системе, мы подготовили простой шаблон в Excel. Он позволяет наглядно увидеть, как работает принцип «первым пришёл — первым ушёл» и как формируется себестоимость списания.

Структура шаблона:

Таблица состоит из нескольких колонок, отражающих движение запасов:

- Дата операции — когда произошло поступление или выбытие.

- Тип операции — приход или расход.

- Количество — сколько единиц поступило или выбыло.

- Цена за единицу — стоимость при поступлении.

- Сумма операции — количество × цена.

- Остаток количественный — сколько единиц осталось на складе.

- Себестоимость списания — расчёт по методу ФИФО для расходных операций.

- Стоимость остатка — оценка запасов на складе после операции.

Принцип работы:

При каждом поступлении в таблице фиксируется новая партия с её ценой и количеством. При расходе формула автоматически выбирает самые ранние непогашенные партии и списывает их стоимость. Если одной партии недостаточно, берётся следующая по хронологии — ровно так, как это делает метод ФИФО.

Шаблон включает вспомогательный лист с детализацией партий: здесь видно, сколько единиц из каждой партии ещё не списано. Это помогает понять логику расчётов и проверить правильность итоговых цифр.

Как использовать:

Внесите данные о поступлениях и выбытиях запасов в хронологическом порядке. Формулы автоматически рассчитают себестоимость каждого списания и покажут стоимость остатков. Сравните результаты с данными вашей учётной системы — расхождения могут указывать на ошибки в настройках или проведении документов.

Такой инструмент особенно полезен при обучении новых сотрудников, проверке корректности автоматизированного учёта или анализе влияния выбора метода оценки на финансовые показатели. Достаточно продублировать лист и применить другой метод (например, среднюю себестоимость), чтобы увидеть разницу в цифрах.

Шаблон можно адаптировать под специфику вашего бизнеса, добавив колонки с номенклатурой, складами или другими аналитиками. Главное — сохранить логику хронологического списания партий, которая и составляет суть метода ФИФО.

Варианты реализации FIFO в бухгалтерии

На практике метод ФИФО может применяться в двух основных вариантах, которые различаются моментом расчёта и степенью детализации. Выбор между ними зависит от специфики бизнеса, интенсивности операций и требований к оперативности учётных данных.

Скользящая оценка: расчёт по каждой партии

Скользящая оценка предполагает, что себестоимость списываемых запасов рассчитывается непосредственно в момент каждой операции выбытия. Иными словами, при каждой продаже, отпуске в производство или ином списании система сразу определяет, из каких партий и по какой цене уходят запасы.

Этот подход обеспечивает максимальную точность и актуальность данных. Мы в любой момент знаем реальную себестоимость каждой конкретной операции, что особенно важно для компаний с высокой маржинальностью или частыми ценовыми колебаниями. Например, в ювелирном бизнесе или торговле драгоценными металлами, где цена может меняться ежедневно, скользящая оценка позволяет контролировать рентабельность каждой сделки.

Однако у такой детализации есть цена — вычислительная сложность. При большом количестве операций система должна постоянно отслеживать остатки по партиям, что требует хорошо настроенной автоматизации. В эпоху до повсеместного внедрения учётных программ скользящая оценка была редкостью именно из-за трудоёмкости расчётов.

Взвешенная оценка: агрегирование на конец периода

Альтернативный подход — взвешенная оценка, при которой расчёт себестоимости проводится не по каждой операции, а в конце учётного периода (обычно месяца). Мы берём все поступления за период, все выбытия и рассчитываем итоговую себестоимость списанного, применяя принцип ФИФО к агрегированным данным.

Этот метод проще в реализации и снижает нагрузку на учётную систему. Он хорошо работает для компаний со стабильным ассортиментом и предсказуемой динамикой цен, где оперативность данных о себестоимости каждой конкретной операции не критична.

Недостаток очевиден: в течение периода мы не знаем точной себестоимости отдельных продаж. Это может создавать проблемы при принятии оперативных управленческих решений — например, при определении минимально допустимой цены для срочной сделки или при анализе рентабельности конкретного заказа.

Что выбрать: рекомендации

Выбор между скользящей и взвешенной оценкой определяется несколькими критериями:

Скользящую оценку стоит предпочесть, если компания работает с высокомаржинальными товарами, сталкивается с частыми колебаниями цен, имеет хорошо автоматизированный учёт или нуждается в оперативной аналитике по себестоимости каждой операции.

Взвешенная оценка подойдёт для бизнеса с большими объёмами однотипных операций, относительно стабильными ценами, упрощённой учётной системой или когда приоритет — снижение трудозатрат на ведение учёта.

Важный нюанс: современные учётные системы, такие как 1С, позволяют работать со скользящей оценкой практически без дополнительных усилий. Это сделало взвешенную оценку менее актуальной — зачем жертвовать точностью, если автоматизация решает проблему сложности расчётов?

Применение FIFO в 1С: Бухгалтерия 8.3

Теория становится практикой, когда мы переходим к работе в учётной системе. Рассмотрим, как метод ФИФО реализован в одной из самых распространённых программ для бухгалтерского учёта в России — 1С: Бухгалтерия 8.3.

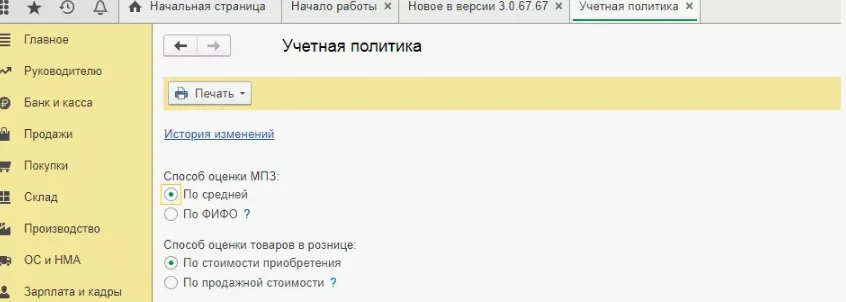

Где выбрать метод FIFO в настройках

Настройка метода оценки запасов в 1С начинается с учётной политики организации. Путь к нужному разделу: Главное → Настройки → Учётная политика → вкладка «Запасы». Здесь мы находим параметр «Способ оценки МПЗ» (материально-производственных запасов), где доступны варианты: по средней себестоимости, ФИФО или по себестоимости каждой единицы.

Выбор метода ФИФО в настройках учетной политики 1С:Бухгалтерия.

Важный момент: выбор метода нужно зафиксировать до начала учётного года, а изменение в течение года требует обоснования и может привести к необходимости пересчёта данных. Программа позволяет установить разные методы для различных групп номенклатуры — например, использовать ФИФО для товаров и среднюю себестоимость для материалов.

Как отразится в документах

После выбора метода ФИФО программа автоматически применяет его при проведении документов выбытия запасов. При оформлении реализации товаров, отпуска материалов в производство или списания 1С самостоятельно определяет, из каких партий и по какой цене списывать запасы.

В документе «Реализация товаров и услуг» пользователь указывает только количество и цену продажи. Себестоимость рассчитывается автоматически при проведении документа, исходя из хронологии поступлений. Аналогично работают документы «Требование-накладная» (для отпуска в производство), «Списание товаров» и другие.

Существенное удобство: в 1С реализована скользящая оценка, то есть расчёт происходит сразу при проведении каждой операции. Это даёт актуальные данные по себестоимости в режиме реального времени.

Примеры движений по партиям в 1С

Посмотрим на конкретный пример проводок. При поступлении товара 10 апреля на сумму 550 000 рублей программа формирует запись в регистр партий с указанием даты, количества и стоимости. При продаже 25 апреля система обращается к этому регистру, выбирает партии в порядке поступления и формирует проводку:

- Дт 90.02 «Себестоимость продаж» Кт 41 «Товары» — на сумму, рассчитанную методом ФИФО.

- Детализация видна в отчёте «Оборотно-сальдовая ведомость по счёту 41» с включением субконто «Партии». Здесь отражается, какие партии и в каком объёме были списаны, а какие остались на складе. Отчёт «Анализ счёта» позволяет проследить движение каждой конкретной партии от поступления до полного выбытия.

- Программа также ведёт регистр «Партии товаров на складах», где хранится информация о количестве и стоимости остатков по каждой партии. Именно этот регистр обеспечивает корректную работу метода ФИФО, позволяя системе в любой момент определить, какая партия должна списаться следующей.

Для пользователя всё это происходит «под капотом» — достаточно корректно оформлять документы поступления и выбытия, а расчёты система выполнит сама. Однако понимание механики помогает быстрее находить и исправлять ошибки в учёте, особенно когда речь идёт о сложных ситуациях с большим количеством партий.

Пример списания партий в оборотно-сальдовой ведомости 1С: для реализации использовались товары из двух разных поступлений с разной себестоимостью.

Зачем применять метод FIFO: преимущества и недостатки

Выбор метода оценки запасов — не просто техническая формальность. От него зависит, как будут выглядеть финансовые показатели компании, какова будет налоговая нагрузка и насколько точно учёт отразит экономическую реальность. Давайте разберёмся, какие аргументы говорят в пользу ФИФО и какие ограничения стоит учитывать.

Преимущества метода ФИФО:

- Соответствие физическому потоку товаров. Во многих отраслях — продуктах питания, фармацевтике, электронике — товары действительно продаются в порядке поступления из-за ограниченного срока годности или морального устаревания. ФИФО отражает эту логику.

- Актуальность остатков на балансе. Поскольку сначала списываются старые поступления, на складе в учёте остаются запасы по более свежим ценам, близким к текущей рыночной стоимости.

- Улучшение финансовых показателей при росте цен. В условиях инфляции ФИФО списывает более дешёвые ранние партии, что снижает себестоимость продаж и увеличивает прибыль в отчёте о финансовых результатах. Это может быть важно при привлечении инвестиций или кредитовании.

- Простота логики и прозрачность. Метод интуитивно понятен: партии списываются строго в хронологическом порядке, что упрощает аудит и объяснения контрагентам.

Недостатки метода ФИФО:

- Завышение прибыли в период инфляции. То, что выглядит преимуществом для инвесторов, оборачивается проблемой для налогообложения — более высокая прибыль означает больший налог на прибыль.

- Несоответствие реальным затратам на замещение. Компания может продавать товар, списывая его по старой низкой цене, но закупать новый уже по выросшей. Это создаёт разрыв между учётной и фактической экономикой бизнеса.

- Сложность учёта при большом количестве партий. Если поступления частые и мелкие, отслеживание очерёдности списания требует внимательности и хорошо настроенной автоматизации.

- Ограниченная применимость к однородным запасам. Для сыпучих материалов, жидкостей, газов — там, где физически невозможно идентифицировать партию — метод может показаться искусственным.

Возникает вопрос: если у ФИФО есть такие заметные недостатки, почему его продолжают активно использовать? Ответ кроется в балансе между точностью отражения реальных бизнес-процессов и стратегическими целями компании. Для одних важнее показать устойчивую прибыль, для других — минимизировать налоги, для третьих — максимально приблизить учёт к физическому движению товаров.

Когда FIFO — лучший выбор: практические советы

Универсального рецепта выбора метода оценки запасов не существует — решение зависит от специфики бизнеса, отрасли и стратегических целей компании. Разберёмся, в каких ситуациях ФИФО становится оптимальным вариантом, а когда лучше присмотреться к альтернативам.

Когда лучше применять FIFO

- Товары с ограниченным сроком годности. Продукты питания, медикаменты, косметика — здесь ФИФО не просто бухгалтерский приём, а отражение реальной логистики. Никто не станет продавать свежий хлеб, оставляя вчерашний на полке. Метод идеально соответствует физическому движению товара.

- Электроника и техника. В отраслях с быстрым моральным устареванием продукции ФИФО помогает избежать затоваривания старыми моделями. Смартфоны, компьютеры, бытовая техника — всё это теряет в цене со временем, и метод стимулирует продавать в первую очередь то, что поступило раньше.

- Растущие цены на сырьё. Когда компания работает в условиях стабильной инфляции или ожидает роста закупочных цен, ФИФО позволяет показать лучшие финансовые результаты. Это важно при взаимодействии с инвесторами, банками или потенциальными партнёрами — более высокая прибыль в отчётности повышает привлекательность бизнеса.

- Прозрачность для аудита. ФИФО — самый понятный метод для внешних проверяющих. Хронологический принцип списания легко проследить и подтвердить документально, что снижает риски претензий при налоговых проверках или аудите.

- Небольшое количество партий. Если поступления редкие и крупные, отслеживание очерёдности списания не создаёт сложностей даже при ручном учёте или простой автоматизации.

Типичные примеры отраслей: фармацевтическая промышленность, продуктовый ритейл, производство с использованием скоропортящихся компонентов, торговля электроникой и бытовой техникой, модная индустрия (где коллекции быстро устаревают).

Когда от метода стоит отказаться

- Падающие цены. Если закупочные цены снижаются, ФИФО приведёт к завышению себестоимости (будут списываться дорогие старые партии) и занижению прибыли. В такой ситуации метод средней себестоимости даст более сбалансированную картину.

- Однородные сыпучие или жидкие материалы. Цемент, песок, нефтепродукты в больших резервуарах — здесь физически невозможно разделить партии. ФИФО становится чисто формальным методом, и проще использовать среднюю себестоимость.

- Частые мелкие поступления. Если партии приходят ежедневно небольшими объёмами с колеблющимися ценами, учёт по ФИФО превращается в кошмар даже для автоматизированной системы. Метод средней себестоимости здесь гораздо практичнее.

- Уникальные дорогостоящие единицы. Автомобили, спецтехника, недвижимость — каждая единица имеет индивидуальные характеристики и стоимость. Здесь нужна оценка по себестоимости каждой единицы, а не ФИФО.

- Стремление к налоговой оптимизации. Если главная цель — снизить налог на прибыль в периоды роста цен, ФИФО работает против вас. Средняя себестоимость даст более высокие расходы и, соответственно, меньшую налогооблагаемую базу.

Примеры, где лучше другой метод: добывающая промышленность (однородное сырьё), торговля стройматериалами навалом, производство с длительным циклом и стабильными ценами на сырьё, компании на специальных налоговых режимах, где детализация себестоимости не критична.

Ключевой момент: метод оценки — это не навсегда. Изменение условий бизнеса может потребовать пересмотра подхода. Главное — обосновать изменение и корректно отразить его в учётной политике.

Сравнение FIFO и других методов оценки запасов

Выбор метода оценки запасов напоминает выбор инструмента — каждый хорош для своей задачи. Чтобы принять обоснованное решение, необходимо понимать, как разные методы ведут себя в одинаковых условиях и к каким результатам приводят.

Рассмотрим сравнение на конкретных цифрах. Возьмём условную компанию, которая в течение месяца совершила следующие операции:

Остаток на начало месяца: 100 единиц по 100 руб. = 10 000 руб.

Поступление 1 (10 числа): 100 единиц по 120 руб. = 12 000 руб.

Поступление 2 (20 числа): 100 единиц по 140 руб. = 14 000 руб.

Продажа (25 числа): 250 единиц по 200 руб. = 50 000 руб. (выручка)

Теперь посмотрим, как три метода рассчитают себестоимость этой продажи:

Метод ФИФО:

Списываем партии по порядку: 100 ед. × 100 руб. + 100 ед. × 120 руб. + 50 ед. × 140 руб. = 10 000 + 12 000 + 7 000 = 29 000 руб.

Валовая прибыль: 50 000 − 29 000 = 21 000 руб.

Остаток на складе: 50 ед. × 140 руб. = 7 000 руб.

Метод средней себестоимости:

Средняя цена единицы: (10 000 + 12 000 + 14 000) / 300 ед. = 120 руб.

Себестоимость продажи: 250 ед. × 120 руб. = 30 000 руб.

Валовая прибыль: 50 000 − 30 000 = 20 000 руб.

Остаток на складе: 50 ед. × 120 руб. = 6 000 руб.

Метод ЛИФО (для сравнения, хотя в РФ не применяется):

Списываем партии с конца: 100 ед. × 140 руб. + 100 ед. × 120 руб. + 50 ед. × 100 руб. = 14 000 + 12 000 + 5 000 = 31 000 руб.

Валовая прибыль: 50 000 − 31 000 = 19 000 руб.

Остаток на складе: 50 ед. × 100 руб. = 5 000 руб.

Разница очевидна: при одних и тех же операциях разные методы дают разброс в прибыли от 19 до 21 тысячи рублей — более 10%. В условиях более агрессивной инфляции или при работе с дорогостоящими товарами эта разница может составлять миллионы.

Ключевые отличия методов:

- ФИФО даёт наиболее высокую прибыль при росте цен и наиболее актуальную оценку остатков. Однако завышает налогооблагаемую базу и может создавать иллюзию благополучия, когда реальные затраты на замещение запасов выше учётных.

- Средняя себестоимость сглаживает ценовые колебания и даёт наиболее нейтральную картину. Проста в расчётах, не требует детального учёта партий, но менее точно отражает реальное движение стоимости.

- ЛИФО (там, где применяется) снижает прибыль в период инфляции, что выгодно с точки зрения налогов, но занижает стоимость остатков на балансе и может искажать финансовое положение компании.

Какой метод точнее? Вопрос некорректный — каждый точен по-своему. ФИФО точнее отражает стоимость остатков, средняя себестоимость точнее показывает усреднённые затраты, ЛИФО точнее приближает учётную себестоимость к текущим рыночным ценам замещения. Выбор зависит от того, что для компании важнее: показать инвесторам рост, оптимизировать налоги или максимально упростить учёт.

Стоит помнить: методы влияют только на распределение затрат между периодами, но не на их общую величину. В долгосрочной перспективе, когда все запасы будут проданы, итоговая себестоимость окажется одинаковой независимо от метода. Разница лишь в том, в каком периоде эта себестоимость будет признана.

Часто задаваемые вопросы (FAQ)

Что лучше: FIFO или средняя себестоимость?

Универсального ответа не существует — выбор зависит от целей компании. ФИФО предпочтительнее при росте цен, когда важно показать хорошие финансовые результаты инвесторам или кредиторам, а также для товаров с ограниченным сроком годности. Средняя себестоимость проще в расчётах, сглаживает ценовые колебания и снижает налоговую нагрузку в период инфляции. Для однородных материалов с частыми поступлениями средняя себестоимость обычно практичнее.

Нужно ли подтверждать метод в учётной политике?

Обязательно. Выбранный способ оценки запасов должен быть закреплён в учётной политике организации и применяться последовательно из года в год. Изменение метода возможно только при наличии обоснованных причин (например, существенном изменении условий деятельности) и требует раскрытия в пояснениях к бухгалтерской отчётности. Произвольное изменение метода в течение года или от сделки к сделке недопустимо.

Как отразить FIFO при применении УСН?

Для организаций на упрощённой системе налогообложения с объектом «доходы минус расходы» метод оценки запасов имеет значение при определении расходов. Хотя УСН не требует ведения полноценного бухгалтерского учёта, компания вправе применять ФИФО для целей управленческого учёта и определения реальной себестоимости. В налоговом учёте УСН расходы на приобретение товаров признаются после их оплаты и реализации, но для внутреннего контроля рентабельности ФИФО может быть полезен.

Применяется ли FIFO в рознице?

Да, метод ФИФО может применяться в розничной торговле, особенно при работе с товарами, имеющими срок годности — продукты питания, косметика, медикаменты. Однако многие розничные сети используют метод по продажным ценам с выделением торговой наценки или среднюю себестоимость, поскольку это упрощает учёт при большом ассортименте и высокой скорости оборота. Выбор метода зависит от специфики товара, возможностей учётной системы и требований к детализации данных.

Заключение

Метод ФИФО — это не просто бухгалтерская формальность, а инструмент, влияющий на финансовые показатели компании и управленческие решения. Подведём основные тезисы, которые стоит держать в уме при работе с этим методом.

- Принцип хронологии — основа метода. ФИФО списывает запасы строго в порядке их поступления: первая партия уходит первой, независимо от физического движения товаров на складе. Это бухгалтерская очерёдность, а не требование к логистике.

- Выбор метода закрепляется в учётной политике. Решение о применении ФИФО должно быть зафиксировано документально и применяться последовательно к однородным группам запасов. Произвольное изменение метода в течение года недопустимо.

- Инфляция делает ФИФО привлекательным для отчётности. При росте цен метод даёт более высокую прибыль и актуальную оценку остатков, что улучшает финансовые показатели. Обратная сторона — повышенная налоговая нагрузка.

- Автоматизация критически важна. При большом количестве партий и частых операциях ручной расчёт по ФИФО превращается в кошмар. Современные учётные системы вроде 1С решают эту проблему, обеспечивая скользящую оценку в реальном времени.

- Метод должен соответствовать специфике бизнеса. ФИФО идеален для товаров с ограниченным сроком годности, быстро устаревающей продукции и ситуаций, где важна прозрачность учёта. Для однородных материалов или при падающих ценах лучше рассмотреть альтернативы.

- Разные методы дают разные результаты. В одинаковых условиях ФИФО, средняя себестоимость и ЛИФО покажут разную прибыль и разную оценку остатков. Разница может достигать десятков процентов, особенно в периоды значительных ценовых колебаний.

- ФИФО влияет на управленческие решения. Понимание механики метода помогает правильно интерпретировать финансовые отчёты и не принимать решения на основе искажённых данных. Высокая прибыль по ФИФО не всегда означает реальное благополучие бизнеса.

Если вы хотите глубже разобраться в учёте запасов и уверенно применять метод ФИФО на практике, рекомендуем обратить внимание на подборку курсов по бухгалтерии. Они подойдут тем, кто только начинаете осваивать профессию бухгалтера: программы включают и теоретическую базу, и практическую работу с реальными задачами.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

59 904 ₽

|

От

4 992 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Профессия Бухгалтер

|

Skillbox

232 отзыва

|

Цена

80 102 ₽

133 518 ₽

Ещё -33% по промокоду

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

23 марта

|

Подробнее |

|

Бухгалтер

|

Нетология

46 отзывов

|

Цена

81 000 ₽

142 100 ₽

с промокодом kursy-online

|

От

3 552 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 апреля

|

Подробнее |

|

Главный бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

86 818 ₽

|

От

7 235 ₽/мес

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

232 отзыва

|

Цена

66 907 ₽

133 813 ₽

Ещё -20% по промокоду

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

23 марта

|

Подробнее |

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.

OTUS vs GeekBrains для backend: где строже к качеству кода и полезнее ревью

OTUS или GeekBrains — где обучение backend-разработке даёт более строгий подход к качеству кода? Разбираем, как устроено code review, какие инженерные практики используют школы и как проверить уровень ревью до оплаты курса.

Яндекс Практикум vs Contented: Figma/UI — где быстрее собрать 3 кейса и получить внятные правки

Выбираете между курсами UX/UI дизайна в Яндекс Практикуме и Contented? Разбираем, где быстрее собрать три сильных кейса в портфолио, как устроены ревью проектов и на что обратить внимание при выборе обучения.