Мотивация руководителя отдела продаж: полное руководство

Руководитель отдела продаж (РОП) — это не просто менеджер с расширенными полномочиями. Это ключевая фигура, от которой зависит выполнение финансовых показателей всей организации. В отличие от рядового сотрудника, который отвечает за собственные сделки, он несёт ответственность за результаты целого подразделения, а иногда и за судьбу бизнеса в целом.

Специфика роли руководителя заключается в том, что он одновременно выполняет несколько критически важных функций. С одной стороны, это управленец, который должен выстраивать процессы, обучать команду и контролировать результаты. С другой — стратег, понимающий рыночную ситуацию и способный корректировать тактику торговли. А в некоторых случаях — ещё и практикующий продавец, закрывающий ключевые сделки.

Зона ответственности включает:

- Стратегическое планирование и аналитика. Руководитель разрабатывает план продаж, анализирует воронку конверсии, выявляет узкие места в процессах и предлагает решения для масштабирования результатов.

- Управление командой и развитие персонала. Подбор, адаптация и обучение менеджеров, проведение регулярных встреч один-на-один, оценка компетенций сотрудников и формирование индивидуальных стратегий развития.

- Контроль выполнения плановых показателей. Мониторинг ежедневной активности менеджеров, анализ причин невыполнения плана, оперативное вмешательство в критических ситуациях.

- Работа с ключевыми клиентами. Ведение переговоров с VIP-клиентами, закрытие сложных сделок, решение нестандартных ситуаций, требующих высокого уровня экспертизы.

- Взаимодействие с другими подразделениями. Координация с маркетингом, логистикой, финансовым отделом для обеспечения бесперебойной работы цикла торговли.

- Оптимизация процессов продаж. Внедрение CRM-системы, автоматизация рутинных операций, разработка скриптов и регламентов работы с клиентами.

- Отчётность перед руководством. Подготовка аналитических отчётов, презентация результатов, обоснование необходимости дополнительных инвестиций в отдел.

Теперь представьте, что произойдёт, если хотя бы одна из этих функций окажется недофинансированной в системе мотивации. Руководитель, получающий основную часть дохода от личных продаж, не будет инвестировать время в обучение команды. Тот, кто премируется только за общий результат отдела, может закрывать глаза на низкую эффективность отдельных менеджеров, компенсируя их провалы работой сильных игроков. А РОП с фиксированной зарплатой без привязки к результатам и вовсе теряет стимул к росту показателей.

Иллюстрация показывает руководителя отдела продаж как центральную фигуру, совмещающую управление командой, аналитику и работу с клиентами. РОП одновременно отвечает за стратегию, контроль процессов и поддержку сотрудников, а не только за личные продажи.

- Интенты бизнеса: зачем компании нужна продуманная система мотивации

- Из чего должна состоять мотивация руководителя

- Как правильно рассчитать пропорции: фикс, переменная часть, бонусы

- Как адаптировать мотивацию под специфику компании

- Прозрачность, контроль и регулярный пересмотр системы мотивации

- Примеры реальных рабочих схем мотивации

- Типичные ошибки мотивации и как их избежать

- Заключение

- Рекомендуем посмотреть курсы по управлению бизнесом

Интенты бизнеса: зачем компании нужна продуманная система мотивации

Мотивация руководителя — это не акт благотворительности со стороны собственника и не попытка «задобрить» ключевого сотрудника. Это инструмент управления, который напрямую влияет на финансовые показатели организации. Давайте разберёмся, какие конкретные бизнес-задачи решает правильно выстроенная система стимулирования.

- Обеспечение предсказуемости и стабильности результатов. Компания существует не ради разовых всплесков выручки, а ради устойчивого роста. Когда мотивация привязана к долгосрочным показателям — например, к серии успешных месяцев подряд — руководитель начинает мыслить стратегически. Он выстраивает процессы таким образом, чтобы результат воспроизводился месяц за месяцем, а не зависел от случайных удач или героических усилий отдельных менеджеров. Мы часто наблюдаем ситуацию, когда ОП работает по принципу «американских горок»: один месяц — рекордные показатели, следующий — провал. Это происходит именно из-за того, что система мотивации поощряет краткосрочные результаты, а не системную работу. Руководитель, получающий бонус только за текущий месяц, может «выжать» всё из команды для достижения цели, но полностью игнорировать последствия такого подхода.

- Рост продаж через развитие команды. Руководитель — это не суперменеджер, который должен закрывать сделки лично. Его главная ценность заключается в способности масштабировать результаты через других людей. Продуманная система мотивации включает KPI, связанные с эффективностью каждого сотрудника отдела. Когда он получает выплату не просто за общий план, а за то, что 80% его менеджеров выполнили индивидуальные показатели, он начинает инвестировать время в обучение, наставничество и устранение слабых звеньев.

- Снижение рисков и предотвращение управленческого саботажа. Возникает вопрос: что произойдёт, если руководитель начнёт саботировать свои управленческие функции? На практике это выглядит следующим образом: Рук концентрируется на личных продажах, игнорирует развитие команды, скрывает проблемы от вышестоящего руководства и не инвестирует в долгосрочные процессы. Результат предсказуем — отдел деградирует, текучка растёт, а зависимость от одного человека становится критической.

- Правильная мотивация нивелирует этот риск. Когда в системе присутствуют штрафы за ошибки в отчётности и сокрытие проблем, а также бонусы за качественное выполнение управленческих функций, РОП понимает: попытка сосредоточиться только на том, что приносит быстрые деньги, обойдётся дороже комплексного подхода к работе.

- Прозрачность отношений между собственником и руком. Один из главных источников конфликтов в компаниях — непонимание того, за что именно платят деньги. Руководитель считает, что выполнил все задачи, но получает меньше ожидаемого. Собственник уверен, что переплачивает, не видя должной отдачи. Чётко прописанная система мотивации с понятными KPI и прозрачными формулами расчёта решает эту проблему. Обе стороны знают правила игры и могут объективно оценить результаты.

- Защита от потери контроля над бизнесом. Руководитель, не мотивированный должным образом, может стать угрозой для компании. Он знает всех клиентов, контролирует отношения с ними и при желании способен увести значительную часть базы к конкурентам или в собственный проект. Справедливая и щедрая система мотивации делает такой шаг экономически невыгодным — рук понимает, что теряет больше, чем может получить.

Из чего должна состоять мотивация руководителя

Эффективная система мотивации — это не один-два элемента, а сбалансированная конструкция, где каждый компонент отвечает за стимулирование определённого аспекта работы. Мы проанализировали практики компаний из различных отраслей и выделили ключевые элементы, которые должны присутствовать в мотивационной схеме руководителя.

Твёрдый фиксированный оклад

Фиксированная часть зарплаты — это фундамент, на котором строится вся система мотивации. Оклад выплачивается руководителю за сам факт выполнения управленческих функций, независимо от того, выполнил отдел стратегию продаж или нет. Это принципиальный момент, который многие собственники бизнеса понимают неправильно.

Зачем нужен твёрдый оклад? Во-первых, он обеспечивает финансовую стабильность и снижает уровень стресса. Руководитель, который не уверен в том, сможет ли оплатить ипотеку в следующем месяце, начинает принимать краткосрочные решения в ущерб долгосрочной стратегии. Он может пойти на сомнительные сделки, оказать давление на команду или скрыть реальные проблемы, лишь бы «дотянуть» до конца месяца.

Во-вторых, фиксированная часть — это плата за управленческую работу, результаты которой не всегда измеримы в краткосрочной перспективе. РОП проводит индивидуальные встречи с менеджерами, выстраивает процессы, внедряет CRM-систему, разрабатывает обучающие материалы — всё это требует времени и сил, но не приносит мгновенной выручки. Если мотивация полностью завязана на торговлю, руководитель просто откажется от этих задач.

Риски отсутствия фиксированной части.

Когда нет твёрдого оклада, возникает соблазн превратиться в суперменеджера. Он начинает лично закрывать все крупные сделки, игнорируя развитие команды. В краткосрочной перспективе это может даже давать результаты, но в долгосрочной — приводит к критической зависимости бизнеса от одного человека. Более того, такой руководитель теряет управленческие навыки и становится непригодным для масштабирования отдела.

Оптимальная доля фиксированной части. Эксперты в области управления продажами сходятся во мнении: размер оклада должен быть достаточным для покрытия базовых потребностей руководителя, но соотношение частей напрямую зависит от специфики бизнеса и скорости оборачиваемости сделок.

В отраслях с длинным циклом сделки (B2B, сложные технологические решения, строительство, крупные контракты), где результат отложен во времени, руководителю необходима финансовая подушка безопасности. Здесь оптимальная пропорция смещается в сторону оклада: 50–60% — фиксированная часть, и 40–50% — переменная.

В бизнесе с коротким циклом (ритейл, e-commerce, быстрые услуги), где результат виден «здесь и сейчас», система мотивации должна быть более агрессивной. Чтобы поддерживать высокий темп работы, доля переменной части делается доминирующей: фиксированный оклад составляет 30–40%, а премиальная часть, зависящая от результата, — 60–70%.

«Мягкий оклад» / переменная часть

Переменная часть — это то, что заставляет выходить за рамки рутинных обязанностей и стремиться к выдающимся результатам. В отличие от фиксированного оклада, который гарантирован, переменная часть зависит от достижения конкретных показателей.

- Как рассчитывать переменную часть? Существует несколько подходов. Первый — привязка к окладу: например, премия составляет 50-100% от фиксированной части при выполнении плана. Второй — процент от объёма отдела: допустим, 0,015-0,03% от выручки. Выбор метода зависит от масштаба бизнеса и уровня оборотов. Важно понимать: переменная часть должна быть достаточно существенной, чтобы мотивировать, но не настолько высокой, чтобы создавать соблазн манипулировать показателями. Мы наблюдали ситуации, когда РОПы с чрезмерно высоким процентом начинали искусственно занижать цены, демпинговать или соглашаться на невыгодные для компании условия — лишь бы увеличить объём.

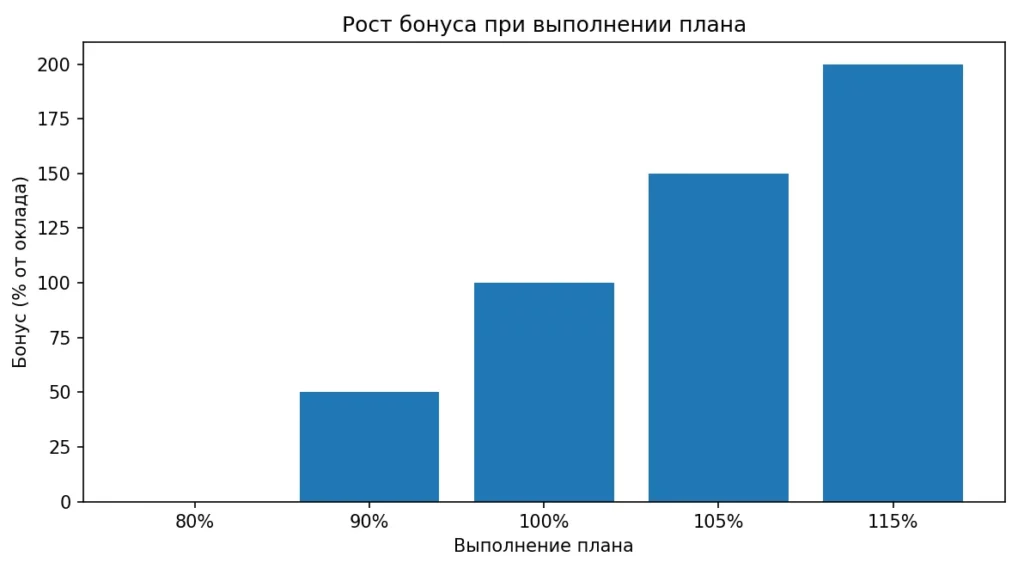

- На что завязывать переменную часть? Классический вариант — выполнение стратегии продаж отделом. Но здесь важна градация: если план выполнен на 80% и ниже, вознагражедние не выплачивается вообще. При выполнении от 81% до 100% — стандартная премия. При перевыполнении плана — увеличенный бонус (например, в полуторном или двойном размере). Такая ступенчатая система стимулирует не просто «дотянуть до плана», а превзойти его.

- Когда увеличивать долю переменной части? В компаниях с высокой маржинальностью и предсказуемыми процессами можно позволить себе более агрессивную схему мотивации с преобладанием переменной части. Если же бизнес находится на стадии становления, проходит через кризис или работает на низкомаржинальном рынке, разумнее делать акцент на фиксированной части, постепенно увеличивая долю премиальных выплат по мере стабилизации ситуации.

Бонус за выполнение и перевыполнение плана

Главная цель руководителя — обеспечить выполнение плановых показателей компании. Следовательно, бонус за достижение этой цели должна быть самым весомым элементом мотивационной системы.

Ступенчатая схема премирования. Наиболее эффективной показала себя следующая модель выполнения плана:

- Выполнен на 80% или меньше — премиальная часть не выплачивается.

- От 81% до 99% — руководитель получает базовый бонус (например, 30-50% от оклада).

- Выполнен на 100% — полная премия (50-100% от оклада).

- Перевыполнен на 101-110% — бонус увеличивается в 1,5 раза.

- Перевыполнен более чем на 110% — премия удваивается или утраивается.

Такая градация создаёт сильную мотивацию не просто «закрыть» план, а превзойти его. Руководитель понимает: каждый дополнительный процент перевыполнения значительно увеличивает его доход.

Ступенчатая модель премирования демонстрирует, как каждый дополнительный процент выполнения плана увеличивает доход руководителя. Такая схема мотивирует не просто «дотянуть до плана», а целенаправленно его перевыполнять.

Примеры расчёта. Допустим, оклад РОПа составляет 100 000 рублей, а бонус за выполнение плана — 100% от оклада. Если отдел выполнил на 95%, руководитель получает 100 000 (оклад) + 50 000 (половина премии) = 150 000. Если выполнен на 105%, выплата составит 100 000 + 150 000 = 250 000. При перевыполнении на 115% — 100 000 + 200 000 = 300 000 рублей.

- Зависимость от цикла продаж. В бизнесе с коротким циклом (до 1 месяца) бонус можно рассчитывать ежемесячно. В компаниях с длинным циклом (3-6 месяцев и более) разумнее использовать квартальное или полугодовое премирование, иначе начальник будет демотивирован в периоды естественного спада активности.

- Надбавка за стабильность результатов.Одноразовое выполнение плана — это хорошо, но недостаточно. Бизнесу нужна предсказуемость, а значит, система мотивации должна поощрять не разовые успехи, а стабильную работу на протяжении нескольких месяцев подряд.

Как работает надбавка за стабильность?

Этот бонус выплачивается только в том случае, если отдел выполнял план два, три или более месяцев подряд. Рекомендуется разбивать эту выплату на две части:

- Бонус за выполнение в текущем месяце — относительно небольшая сумма (например, 20-30 тысяч).

- Бонус за удержание результата второй месяц подряд — более существенная сумма (40-50 тысяч).

Стимулирование долгосрочной работы.

Представим ситуацию: отдел выполнил план в январе и феврале. В марте РОП получает бонус за стабильность в размере 40 000 рублей. Но если в марте не выполнен, он теряет не только текущий бонус (30 000), но и перспективу получить 40 000 в апреле, даже если в апреле будет выполнен. Такой прогноз потерь создаёт мощную мотивацию работать системно, а не рывками.

Эта схема особенно эффективна в бизнесах с сезонностью или высокой волатильностью рынка. Начальник начинает заранее планировать загрузку команды, чтобы избежать провалов в «сложные» месяцы.

Личные продажи: когда оправданы и как не переборщить

Вопрос о том, должен ли руководитель лично продавать, остаётся дискуссионным. С одной стороны, он должен сохранять навыки работы с клиентами и служить примером для команды. С другой — чрезмерная вовлечённость в прямые продажи отвлекает от управленческих функций.

Баланс между управлением и продажами. Оптимальный подход: личные должны составлять не более 20-30% от общего объёма отдела. Этого достаточно, чтобы он не потерял навыки, но недостаточно, чтобы забыть о команде. Бонус за личные продажи должен быть символическим — например, 0,5-1% от сделок, закрытых лично. Если сделать эту ставку выше, РОП превратится в суперменеджера и перестанет развивать подчинённых.

Риски смещения фокуса. Мы наблюдали компании, где руководители получали 3-5% от личных сделок при символическом проценте от результатов команды. Итог был предсказуем: Рук захватывал все крупные лиды, оставляя менеджерам «объедки», игнорировал обучение и контроль, а отдел деградировал. Когда такой руководитель уходил или выгорал, продажи обваливались, потому что команда не умела работать самостоятельно.

Когда личные продажи оправданы?

Если у компании есть VIP-клиенты, требующие высокого уровня экспертизы, или сделки с длинным циклом и сложными переговорами, участие РОПа необходимо. Но это должны быть исключительные случаи, а не основная деятельность.

Диаграмма показывает оптимальное соотношение между управленческой работой и личными продажами руководителя отдела продаж. Основной фокус РОПа должен быть на развитии команды и процессах, а не на закрытии сделок вручную.

KPI для руководителя отдела продаж

KPI — это система показателей, позволяющая объективно оценить качество работы руководителя. В отличие от бонуса за выполнение, которая завязана на один показатель, KPI охватывают весь спектр задач.

Количественные KPI:

- Выполнение плана отдела. Ключевой показатель, от которого зависит основная часть бонуса. Измеряется в процентах: 100% — план выполнен, 110% — перевыполнен на 10%.

- Процент менеджеров, закрывших личный план. Если 8 из 10 продавцов показали результат не ниже 80% от индивидуальной стратегии, начальник справился с управленческой задачей. Если только 3-4 человека выполнили план, а остальные провалились, это сигнал о проблемах в управлении.

- Выручка и маржинальность. Начальник должен думать не только об объёме, но и о прибыльности сделок. Если отдел гонится за количеством в ущерб марже, компания может оказаться в убытке.

- Конверсия на разных этапах воронки. Процент перехода лидов в клиентов, средний чек, количество повторных продаж — всё это индикаторы качества работы отдела.

Качественные KPI:

- Дисциплина и отчётность. Своевременная подача отчётов, отсутствие ошибок в документации, прозрачность данных в CRM. За систематические нарушения можно предусмотреть штрафы.

- Обучение и развитие сотрудников. Количество проведённых тренингов, процент менеджеров, прошедших аттестацию, динамика роста компетенций команды.

- Удержание персонала. Текучка в отделе продаж — один из главных индикаторов качества управления. Если каждые три месяца половина команды увольняется, РОП явно не справляется с задачей.

Разумный подход: 60-70% премии завязывать на количественные KPI, а 30-40% — на качественные показатели (развитие команды, процессы, дисциплина).

Штрафы, удержания, негативная мотивация

Система мотивации не может состоять только из пряников — иногда необходим и кнут. Штрафы и удержания применяются не для наказания, а для устранения систематических недочётов и предотвращения саботажа.

За что можно удерживать?

- Ошибки в отчётности. Если он систематически предоставляет недостоверные данные или скрывает информацию от руководства, это повод для финансового взыскания.

- Сокрытие проблем. Когда руководитель знает о критических ситуациях (например, о том, что ключевой клиент собирается уйти), но не сообщает об этом, он подвергает бизнес риску.

- Нарушение процессов. Игнорирование регламентов, отсутствие контроля за работой менеджеров, срыв дедлайнов.

Как не демотивировать?

Прежде чем применять штрафы, необходимо выяснить причину проблемы. Если РОП допустил ошибку из-за недостатка управленческих знаний, полезнее отправить его на обучение, а не лишать бонуса. Удержания оправданы только в случае, когда нарушение было намеренным или систематическим.

Важно соблюдать баланс: если система мотивации перегружена штрафами, рук начинает бояться принимать решения и фокусируется на том, чтобы «не нарушить правила», а не на достижении результатов. Негативная мотивация должна составлять не более 10-15% от общей системы стимулирования.

Как правильно рассчитать пропорции: фикс, переменная часть, бонусы

Методика расчёта долей мотивации. Отправной точкой служит анализ трёх ключевых параметров: цикла продаж, стабильности рынка и текущих задач компании. Каждый из этих факторов влияет на то, какую долю дохода следует гарантировать, а какую — ставить в зависимость от результатов.

Влияние цикла. Чем длиннее цикл сделки, тем выше должна быть доля фиксированной части. Логика проста: если от первого контакта с клиентом до закрытия сделки проходит 6-12 месяцев, начальник не может влиять на ежемесячную выручку так же оперативно, как в бизнесе с недельным циклом. Попытка мотивировать его исключительно процентом от продаж приведёт к фрустрации — руководитель будет месяцами вкладывать усилия, не получая отдачи.

В таких компаниях разумно устанавливать соотношение 50/50 или даже 60/40 в пользу фиксированной части. При этом переменная часть должна рассчитываться не ежемесячно, а поквартально или раз в полгода, чтобы РОП видел связь между своими действиями и вознаграждением.

Стабильность рынка и предсказуемость спроса. В бизнесах с высокой волатильностью (например, в сезонных отраслях или на рынках, зависящих от макроэкономической ситуации) чрезмерная доля переменной части может демотивировать. Представьте руководителя ОП туристического агентства: летом его команда перевыполняет план на 150%, зимой — едва дотягивает до 70%. Если его доход полностью завязан на текущие результаты, в «мёртвый сезон» он либо уволится, либо потеряет всякую мотивацию.

В таких случаях оптимально использовать схему с усреднением: например, считать премию не за один месяц, а за скользящий квартал. Это сглаживает колебания и позволяет планировать личные финансы.

Задачи компании на текущем этапе. Если бизнес находится в стадии активного роста и нужно агрессивно захватывать рынок, доля переменной части должна быть выше — это стимулирует на максимальную активность. Если же компания проходит через реструктуризацию, внедрение новых процессов или работу над качеством, разумнее увеличить фиксированную часть, чтобы руководитель не боялся инвестировать время в долгосрочные проекты.

Мы наблюдали компании, которые в период кризиса резко увеличивали долю переменной части, пытаясь «простимулировать». Результат был обратным: руководитель начинал искать новую работу, потому что не мог прогнозировать свой доход в условиях падающего рынка.

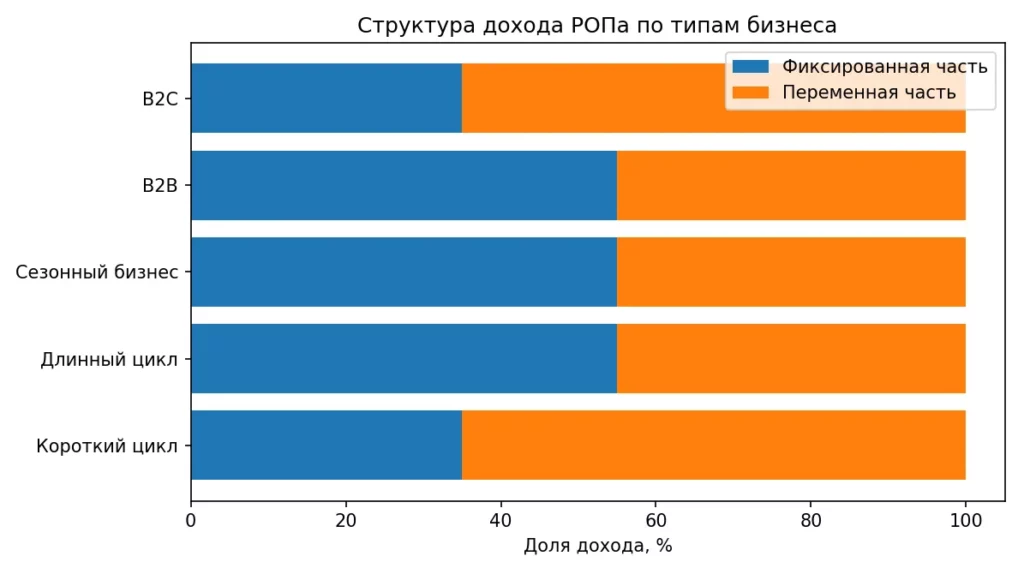

Оптимальные соотношения для разных типов бизнеса

Чтобы упростить выбор подходящей схемы, мы составили таблицу с рекомендуемыми пропорциями для различных типов бизнеса:

| Тип бизнеса | Фиксированная часть | Переменная часть | Особенности |

|---|---|---|---|

| Короткий цикл (до 1 месяца) | 30-40% | 60-70% | Высокая доля переменной части стимулирует агрессивные продажи. Премия рассчитывается ежемесячно. |

| Длинный цикл (3-12 месяцев) | 50-60% | 40-50% | Премия рассчитывается поквартально или раз в полгода. Важно учитывать промежуточные KPI (количество встреч, прогресс сделок). |

| Высокая сезонность | 50-60% | 40-50% | Используется усреднение результатов за несколько месяцев. Возможны авансовые выплаты в «мёртвый сезон» с последующим зачётом. |

| B2B (корпоративные продажи) | 50-60% | 40-50% | Акцент на долгосрочные отношения с клиентами. В KPI включается удержание и повторные продажи. |

| B2C (розница, e-commerce) | 30-40% | 60-70% | Быстрый цикл сделки позволяет делать ставку на переменную часть. Важна конверсия и средний чек. |

| Стартап / растущий бизнес | 40-50% | 50-60% | Премия привязывается не только к выручке, но и к выполнению стратегических KPI (запуск новых каналов, расширение географии). |

| Зрелый бизнес с устоявшимися процессами | 40-50% | 50-60% | Акцент на стабильность и оптимизацию. В KPI включаются показатели эффективности (маржинальность, скорость закрытия сделок). |

Важное уточнение: эти пропорции относятся к базовой схеме «оклад + премия за план». Дополнительные бонусы (за стабильность, личные продажи, выполнение KPI) идут сверх этих 100% и могут увеличивать общий доход на 20-50%.

Пример расчёта для B2B-компании с длинным циклом:

- Оклад: 150 000 рублей (60% от целевого дохода).

- Бонус за выполнение квартального плана: 100 000 (40% от целевого дохода).

- Бонус за стабильность (выполнение стратегии 3 месяца подряд): 50 000.

- KPI-бонусы (развитие команды, качество процессов): 30 000.

Итого: при выполнении всех показателей начальник получает 330 000 рублей в квартал или 110 000 в месяц. Базовый доход — 150 000 — гарантирован независимо от результатов.

Корректировка пропорций в зависимости от опыта. Начинающему руководителю, который только осваивает управленческие функции, разумно предложить более высокую долю фиксированной части — 60-70%. Это даёт ему время на обучение и выстраивание процессов без чрезмерного финансового давления. По мере роста компетенций и стабилизации результатов долю переменной части можно увеличивать.

Тестирование и адаптация схемы. Не существует идеальной формулы, которая подойдёт всем компаниям раз и навсегда. Оптимальный подход: внедрить базовую схему, протестировать её в течение квартала и собрать обратную связь. Если система не стимулирует нужное поведение или, наоборот, создаёт перекосы, её следует скорректировать.

Диаграмма наглядно сравнивает структуру дохода РОПа в зависимости от типа бизнеса. Она показывает, как длина цикла сделки и предсказуемость рынка влияют на долю фиксированной и переменной части.

Главный принцип: рук должен зарабатывать больше при росте результатов компании, но не за счёт манипуляций с показателями или саботажа долгосрочных задач.

Как адаптировать мотивацию под специфику компании

Универсальные схемы мотивации — это миф, который дорого обходится бизнесу. Система стимулирования, отлично работающая в компании с 5 менеджерами и коротким циклом продаж, может полностью провалиться в организации со 100 сотрудниками и сложными корпоративными сделками.

Отличие универсальной схемы от индивидуальной. Универсальная схема даёт общую рамку: фиксированная часть, переменная часть, KPI, бонусы за стабильность. Но внутри этой рамки необходимо учитывать десятки параметров, специфичных для вашего бизнеса. Игнорирование этих факторов приводит к тому, что система либо не мотивирует начальника на нужные действия, либо стимулирует неправильное поведение.

Мы часто сталкиваемся с ситуацией, когда собственники бизнеса внедряют «проверенную» схему, подсмотренную у успешных конкурентов, и удивляются, почему она не даёт результатов. Причина проста: конкуренты работают на другом рынке, с другим продуктом, другой командой и другими целями. То, что работает для них, может быть абсолютно неэффективно для вас.

Параметры настройки системы мотивации. Ключевых факторов, которые необходимо учитывать при построении индивидуальной схемы, несколько: характеристики продукта, длительность цикла, структура и размер отдела, стратегические цели компании на текущем этапе развития.

Рассмотрим конкретный пример. Компания А продаёт SaaS-решения с месячным циклом сделки, средний чек — 50 000 рублей, отдел состоит из 8 менеджеров. Компания Б продаёт промышленное оборудование с циклом сделки 6-9 месяцев, средний чек — 15 миллионов, отдел — 3 менеджера. Очевидно, что схемы мотивации РОПов в этих компаниях должны кардинально отличаться, несмотря на то что формально обе занимаются B2B-продажами.

Факторы, которые нужно учитывать при построении мотивации

- Размер отдела. Чем больше команда, тем выше должна быть доля премии за управленческие функции и меньше — за личные продажи. Рук, управляющий отделом из 20 человек, физически не может уделять достаточно времени прямым продажам. Если его мотивация построена так, что личные сделки приносят существенный доход, он неизбежно начнёт забирать лучшие лиды у команды, демотивируя менеджеров. Для небольших отделов (3-5 человек) допустимо, чтобы РОП сам активно продавал — более того, это часто необходимо для выполнения плана. В таких случаях личные могут составлять до 30-40% от общего объёма отдела, а мотивация — включать ощутимый процент от сделок, закрытых лично руководителем.

- Зрелость бизнеса. Стартап на этапе поиска product-market fit требует гибкости, готовности экспериментировать и быстро менять тактику. В таких условиях система мотивации должна быть более простой и допускать частые корректировки. Преждевременное внедрение сложных схем с десятком KPI может парализовать работу. Зрелый бизнес с отлаженными процессами, напротив, нуждается в детализированной системе мотивации, которая стимулирует не только рост торговли, но и оптимизацию, удержание клиентов, развитие команды. Здесь уместны многоуровневые KPI, долгосрочные бонусы и сложные формулы расчёта премий.

- Маржинальность продукта. В высокомаржинальном бизнесе (например, продажа информационных продуктов или консалтинговых услуг с маржой 70-80%) можно позволить себе щедрые комиссионные. Процент от продаж в 1-2% не создаст критической нагрузки на экономику компании, но станет мощным стимулом для руководителя. В низкомаржинальных отраслях (ритейл с маржой 10-15%, оптовая торговля) такой подход приведёт к тому, что фонд оплаты труда «съест» всю прибыль. Здесь разумнее делать ставку на фиксированную часть и бонусы, привязанные не к выручке, а к чистой прибыли или марже. Возникает вопрос: как быть, если в ассортименте компании есть и высокомаржинальные, и низкомаржинальные товары? Решение — дифференцированная ставка. Например, 0,5% от продаж высокомаржинальных продуктов и 0,1% от низкомаржинальных. Это стимулирует фокусироваться на прибыльных позициях, не игнорируя при этом базовый ассортимент.

- Вовлечённость в продажи. Если бизнес-модель предполагает, что руководитель должен лично вести переговоры с ключевыми клиентами (например, в корпоративном сегменте, где решение принимается на уровне топ-менеджмента заказчика), игнорировать личные продажи в мотивации нельзя. Но важно найти баланс: личные сделки должны оцениваться ниже, чем результаты команды, чтобы не возникало конфликта интересов. Оптимальная схема: 70-80% бонуса зависит от общего результата отдела, 20-30% — от личного вклада в работу с VIP-клиентами. Это позволяет ему не терять навыки продаж и демонстрировать экспертизу команде, но не превращаться в суперменеджера.

- Уровень автоматизации и CRM. Чем лучше в компании настроены системы учёта и отчётности, тем более сложную схему мотивации можно внедрить. Если все данные по сделкам, конверсии, активности менеджеров аккумулируются в CRM и доступны в режиме реального времени, РОП видит прямую связь между своими действиями и вознаграждением. Это усиливает мотивирующий эффект. В компаниях, где учёт ведётся в Excel-таблицах, а расчёт премии занимает несколько дней, сложные формулы мотивации не работают. РОП не понимает, за что именно ему начислили или не начислили бонус, и теряет доверие к системе. В таких условиях разумнее использовать простые схемы: оклад + процент от выполнения плана + 2-3 базовых KPI.

Пример адаптации схемы под специфику. Допустим, у нас IT-компания, продающая комплексные решения для автоматизации бизнеса. Цикл сделки — 4-6 месяцев, средний чек — 3-5 миллионов, отдел продаж — 12 человек, из которых 3 senior-менеджера ведут крупные проекты, а 9 junior-специалистов работают с небольшими клиентами. Начальник активно участвует в переговорах с корпоративными заказчиками.

Оптимальная схема мотивации:

- Оклад: 200 000 (50% от целевого дохода) — обеспечивает стабильность.

- Квартальная премия за выполнение плана отдела: 150 000 рублей (37,5%) — основной драйвер результата.

- Бонус за стабильность (выполнение 2 квартала подряд): 30 000 (7,5%) — стимулирует долгосрочную работу.

- Процент от личных сделок с ключевыми клиентами: 0,3% от суммы контракта (около 20 000 в квартал или 5%) — поддерживает экспертизу.

Итого: при выполнении всех показателей РОП получает 400 000 рублей в квартал или около 133 000 в месяц. Базовый доход — 200 000 — гарантирован.

Ключевое отличие этой схемы от универсальной: длинный цикл сделки компенсируется квартальным расчётом бонуса и высокой долей фиксированной части. Личные продажи учитываются, но не доминируют в структуре дохода. Бонус за стабильность рассчитывается поквартально, а не помесячно, что соответствует специфике бизнеса.

Прозрачность, контроль и регулярный пересмотр системы мотивации

Самая идеально выстроенная система мотивации превращается в источник конфликтов и демотивации, если начальник не понимает, как именно рассчитывается его вознаграждение. Прозрачность — это не просто благое пожелание, а критически важный элемент, без которого вся конструкция рушится.

Представьте ситуацию: руководитель уверен, что выполнил все условия для получения максимальной премии, но в конце месяца получает на 30% меньше ожидаемого. Объяснений толком нет — бухгалтерия что-то пересчитала, собственник внёс корректировки, формула оказалась не такой, как РОП понимал. Результат предсказуем: доверие к системе подорвано, лояльность к компании падает, мотивация исчезает.

Иллюстрация демонстрирует пример токсичного стиля управления, при котором руководитель давит на подчинённых через крики и обвинения. Такой подход разрушает мотивацию команды, усиливает текучесть и в долгосрочной перспективе снижает результаты отдела продаж.

Мы наблюдали десятки случаев, когда талантливые руководители увольнялись не из-за низкой зарплаты, а из-за непредсказуемости дохода. Человек не может планировать личные финансы, когда каждый месяц бонус рассчитывается по-разному, а правила игры меняются задним числом.

Как обеспечить прозрачность мотивации? Первое и главное требование — письменная фиксация всех условий. Не устные договорённости на словах, не «джентльменские соглашения», а подробный документ, в котором прописаны формулы расчёта, пороговые значения KPI, условия начисления бонусов и оснований для удержаний.

Этот документ должен быть составлен максимально конкретно. Вместо расплывчатого «премия за хорошую работу» — чёткая формула: «При выполнении плана продаж на 100-110% бонус составляет 80 000. При выполнении на 111-120% — 120 000 рублей. Менее 80% – премия не выплачивается». Никаких двойных трактовок и пространства для субъективных интерпретаций.

Чёткие правила игры. Руководитель должен понимать, какие действия приводят к увеличению дохода, а какие — к его снижению. Это касается не только бонусов, но и штрафов. Если в системе предусмотрены удержания за ошибки в отчётности, должно быть точно определено, что именно считается ошибкой, какова процедура фиксации нарушения и каков размер штрафа.

Рекомендуется создать документ формата FAQ, где будут разобраны типичные ситуации. Например: «Что происходит с премией, если план выполнен на 99%?», «Как рассчитывается бонус за стабильность, если в одном из месяцев квартала план выполнен на 98%?», «Учитываются ли в личных продажах РОПа сделки, где он участвовал только на этапе закрытия?».

Прописанные KPI с измеримыми критериями. Каждый показатель эффективности должен иметь чёткую метрику и способ измерения. Нельзя включать в систему мотивации абстрактные формулировки вроде «качество управления командой» или «вклад в развитие компании». Вместо этого — конкретные индикаторы: «процент менеджеров, выполнивших личный план не менее чем на 80%», «количество проведённых обучающих сессий (не менее 4 в месяц)», «текучесть персонала в отделе (не более 10% в квартал)».

Для каждого KPI должны быть определены три уровня: минимальный порог (ниже которого бонус не выплачивается), целевое значение (стандартная выплата) и амбициозная цель (увеличенный бонус). Например:

- Текучесть более 15% в квартал — штраф 20 000.

- Текучесть 10-15% — бонус не выплачивается.

- Текучесть 5-10% — бонус 30 000.

- Текучесть менее 5% — бонус 50 000.

Автоматизация расчётов. Идеальный сценарий — когда начальник может в любой момент зайти в систему и увидеть, сколько он заработал на текущую дату. Современные CRM-системы позволяют настроить автоматический расчёт бонуса на основе данных о сделках, конверсии, выполнении плана и других метрик.

Это решает сразу несколько задач. Во-первых, РОП получает мгновенную обратную связь: он видит, как его действия влияют на доход, и может оперативно корректировать стратегию. Во-вторых, исключается человеческий фактор — ошибки в расчётах, забывчивость бухгалтерии, субъективные корректировки со стороны руководства. В-третьих, снижается административная нагрузка на компанию: не нужно тратить часы на ручной подсчёт показателей и объяснения, почему премия получилась именно такой.

Если в компании пока нет CRM или система не позволяет автоматизировать расчёты, минимальное требование — таблица, доступная руку в режиме реального времени, где отражаются текущие показатели и прогнозная сумма выплаты. Даже простой Google Sheets с формулами лучше, чем полное отсутствие визуализации.

Регулярная обратная связь. Прозрачность — это не только доступ к цифрам, но и возможность обсудить результаты. Рекомендуется проводить ежемесячные встречи, на которых разбираются достигнутые показатели, анализируются отклонения от плана и обсуждаются возможности для улучшения результатов.

Такие встречи особенно важны, когда РОП не дотягивает до целевых значений. Вместо того чтобы просто зафиксировать провал и лишить его бонуса, разумнее разобраться в причинах: возможно, план был нереалистичным, изменились рыночные условия, или руководителю не хватает ресурсов. Диалог позволяет скорректировать систему и избежать демотивации.

Когда и как менять систему мотивации

Даже идеально настроенная схема мотивации не может оставаться неизменной годами. Бизнес эволюционирует, рынок меняется, появляются новые задачи — и система стимулирования должна адаптироваться вслед за ними.

По изменению условий рынка. Яркий пример — пандемия 2020 года, когда многие компании столкнулись с резким падением спроса. Руководители, чья мотивация была полностью привязана к выручке, оказались в катастрофической ситуации: они не могли влиять на внешние обстоятельства, но теряли в доходе. Разумные собственники оперативно скорректировали схемы, временно увеличив долю фиксированной части и введя дополнительные KPI, не связанные с объёмом продаж (например, удержание существующих клиентов, запуск новых каналов, оптимизация процессов).

Аналогично стоит поступать при любых значительных изменениях рыночной конъюнктуры: появлении агрессивных конкурентов, регуляторных ограничениях, технологических сдвигах. Система мотивации должна стимулировать РОПа на адаптацию к новым условиям, а не на бесполезную борьбу с объективной реальностью.

По достижению целей. Когда компания доходит до определённого уровня зрелости — например, стабилизирует рынок, выстраивает процессы, формирует лояльную клиентскую базу — приоритеты меняются. Если на этапе роста главной задачей было агрессивное привлечение клиентов любой ценой, то в стадии зрелости важнее удержание, оптимизация маржинальности, повышение lifetime value клиента.

Соответственно, система мотивации должна эволюционировать от «больше продаж любым способом» к «прибыльные продажи с фокусом на долгосрочные отношения». Это может означать снижение процента от выручки, но введение бонусов за повторное выполнение, за рост среднего чека, за снижение стоимости привлечения клиента.

По росту компании. Руководитель отдела из 5 человек и руководитель департамента из 50 сотрудников — это разные роли, требующие разных компетенций. По мере масштабирования бизнеса мотивация должна всё больше смещаться в сторону управленческих функций и всё меньше — в сторону личных продаж.

Если на старте РОП мог и должен был сам активно продавать, то при наличии развитой команды его задача — выстраивать систему, обучать, контролировать, масштабировать. Система мотивации должна отражать этот переход: доля бонусов за личные сделки снижается, а доля премий за результаты команды и качество управления растёт.

Процедура пересмотра системы. Рекомендуется закладывать в контракт условие о ежегодном (или раз в полгода) пересмотре системы мотивации. Это не означает, что схему обязательно нужно менять каждый раз — но возможность для обсуждения и корректировки должна быть предусмотрена.

Важный момент: любые изменения в системе мотивации должны вводиться не задним числом, а с начала нового периода (месяца, квартала). Попытка пересчитать бонус за уже отработанное время по новым правилам воспринимается как обман и мгновенно убивает доверие.

Кроме того, серьёзные изменения (например, переход с ежемесячного премирования на квартальное или существенное снижение доли переменной части) следует обсуждать с РОПом заранее, объясняя причины и давая время на адаптацию. Односторонние решения, особенно ухудшающие положение сотрудника, — прямой путь к потере ключевого специалиста.

Примеры реальных рабочих схем мотивации

Теория без практики остаётся абстракцией. Давайте рассмотрим конкретные схемы мотивации руководителей отделов продаж, которые доказали свою эффективность в компаниях с различной спецификой. Мы намеренно упростили эти модели, убрав излишние детали, чтобы вы могли использовать их как основу для построения собственной системы.

Схема для компаний с коротким циклом продаж

Специфика бизнеса: розничные продажи, e-commerce, услуги с быстрым циклом принятия решения (до 2 недель). Средний чек — от 5 000 до 100 000 рублей. ОП — 8-12 менеджеров. РОП минимально вовлечён в личные продажи, его основная функция — управление командой и контроль процессов.

Структура дохода:

- Фиксированный оклад: 80 000 рублей (35% от целевого дохода).

- Премия за выполнение месячного плана отдела: 100 000 (44% от целевого дохода).

- Бонус за стабильность (выполнение плана 2 месяца подряд): 30 000 (13% от целевого дохода).

- KPI-бонусы: до 20 000 (8% от целевого дохода).

Целевой доход при выполнении всех показателей: 230 000 в месяц.

Формула расчёта за план:

- План выполнен менее чем на 80% → бонус = 0.

- План выполнен на 80-99% → премия = 50 000.

- План выполнен на 100-109% → бонус = 100 000.

- План выполнен на 110-119% → премия = 150 000.

- План выполнен на 120%+ → бонус = 200 000.

Условия бонуса за стабильность:

- Если отдел выполнил план в текущем месяце на 100%+ → РОП получает 15 000.

- Если отдел выполнил план два месяца подряд на 100%+ → дополнительно 15 000 (итого 30 000 за второй месяц).

- Если план не выполнен, счётчик обнуляется, и в следующем месяце РОП снова получит только 15 000, даже если выполнит план.

KPI-бонусы (максимум 20 000 рублей):

- 80%+ менеджеров выполнили личный план → 10 000.

- Текучесть персонала менее 10% в месяц → 5 000.

- Своевременная отчётность без ошибок → 5 000.

Штрафы:

- Систематические ошибки в отчётности (более 3 случаев в месяц) → минус 10 000.

- Сокрытие проблем, выявленное руководством → минус 20 000.

Пример расчёта №1 (успешный месяц):

Рук выполнил план на 112%, это второй месяц подряд с выполнением, 9 из 10 менеджеров закрыли личные стратегии, текучки не было, отчёты сданы вовремя. Итого: 80 000 (оклад) + 150 000 (бонус за 112%) + 30 000 (стабильность) + 20 000 (все KPI) = 280 000 рублей.

Пример расчёта №2 (проблемный месяц):

РОП выполнил план на 85%, это первый месяц после провала в прошлом месяце, только 6 из 10 менеджеров закрыли планы, были ошибки в отчётности. Итого: 80 000 (оклад) + 50 000 (премия за 85%) + 15 000 (стабильность за первый месяц) + 5 000 (KPI за текучесть) — 10 000 (штраф за отчётность) = 140 000 рублей.

Почему эта схема работает: короткий цикл позволяет премировать ежемесячно, создавая мгновенную обратную связь. Высокая доля переменной части (65% от целевого дохода) стимулирует агрессивность в продажах. Бонус за стабильность не даёт расслабиться после успешного месяца. KPI по команде заставляют РОПа инвестировать время в развитие менеджеров, а не только гнаться за текущими цифрами.

Схема для компаний с длинным циклом продаж

Специфика бизнеса:

B2B-сегмент, корпоративные продажи, сложные технологические решения. Цикл сделки — 4-9 месяцев. Средний чек — от 2 до 20 миллионов рублей. ОП — 5-8 менеджеров. Начальник активно участвует в переговорах с ключевыми клиентами, особенно на этапе закрытия сделки.

Структура дохода:

- Фиксированный оклад: 180 000 рублей (54% от целевого дохода).

- Квартальная премия за выполнение плана отдела: 120 000 рублей (36% от целевого дохода).

- Процент от личных продаж: 0,2% от суммы контрактов, закрытых с участием РОПа (в среднем 20 000 в квартал или 6% от целевого дохода).

- KPI-бонусы: до 15 000 в квартал (4% от целевого дохода).

Целевой доход при выполнении всех показателей: 335 000 рублей в квартал или около 112 000 в месяц.

Формула расчёта квартального бонуса при достижении плана:

- Выполнен менее чем на 85% → премия = 0.

- Выполнен на 85-99% → бонус = 60 000.

- Выполнен на 100-109% → бонус = 120 000.

- Выполнен на 110-119% → премия = 180 000.

- Выполнен на 120%+ →бонус = 240 000.

Расчёт процента от личных продаж:

Учитываются только сделки, в которых РОП принимал активное участие (не менее 3 встреч с клиентом или присутствие в ключевых переговорах). Если РОП просто подключился на финальном этапе для подписания контракта, эта сделка не учитывается в его личных продажах.

KPI-бонусы (максимум 15 000 рублей в квартал):

- 70%+ менеджеров выполнили личный квартальный план → 7 000 рублей.

- Конверсия квалифицированных лидов в клиентов выше 25% → 5 000 рублей.

- Средний цикл сделки сократился по сравнению с предыдущим кварталом → 3 000 рублей.

Дополнительный бонус за удержание клиентов:

Если доля повторных продаж составляет более 40% от квартальной выручки → бонус 30 000 рублей. Это стимулирует РОПа фокусироваться не только на привлечении новых клиентов, но и на долгосрочных отношениях.

Штрафы:

- Потеря ключевого клиента по вине отдела продаж → минус 50 000 рублей.

- Срыв дедлайнов по подготовке коммерческих предложений для крупных тендеров → минус 20 000 рублей.

Пример расчёта №1 (сильный квартал):

Начальник выполнил квартальный план на 108%, лично участвовал в закрытии контрактов на 12 миллионов рублей, 5 из 7 менеджеров выполнили планы, конверсия составила 28%, доля повторных продаж — 45%. Итого: 540 000 (оклад за 3 месяца) + 120 000 (премия) + 24 000 (0,2% от 12 млн) + 15 000 (все KPI) + 30 000 (удержание клиентов) = 729 000 рублей за квартал или 243 000 в месяц.

Пример расчёта №2 (сложный квартал):

РОП выполнил план на 92%, личных продаж почти не было (2 миллиона), только 4 из 7 менеджеров выполнили планы, конверсия упала до 20%. Итого: 540 000 (оклад) + 60 000 (бонус) + 4 000 (0,2% от 2 млн) + 0 (KPI не достигнуты) = 604 000 рублей за квартал или около 201 000 в месяц.

Почему эта схема работает: высокая доля фиксированной части (54%) даёт РОПу финансовую стабильность в условиях длинного цикла продаж. Квартальное премирование синхронизировано с реальным циклом сделок. Процент от личных продаж мотивирует на работу с ключевыми клиентами, но не доминирует в структуре дохода. Бонус за удержание клиентов стимулирует долгосрочное мышление.

Схема для крупных отделов (10+ менеджеров)

Специфика бизнеса: масштабный отдел продаж с несколькими направлениями или территориями. Рук фактически не продаёт сам — его задача целиком управленческая. Может быть структура с team-лидами, которые подчиняются РОПу.

Структура дохода:

- Фиксированный оклад: 150 000 (50% от целевого дохода).

- Премия за выполнение общего плана отдела: 80 000 рублей (27% от целевого дохода).

- Премия за выполнение индивидуальных планов менеджерами: 40 000 (13% от целевого дохода).

- Бонус за развитие команды: 20 000 рублей (7% от целевого дохода).

- KPI-бонусы: 10 000 (3% от целевого дохода).

Целевой доход при выполнении всех показателей: 300 000 рублей в месяц.

Формула расчёта бонуса за общий план: Стандартная ступенчатая система с порогом 80% для получения любой премии.

Премия за индивидуальные планы менеджеров:

- 90%+ менеджеров выполнили личный план на 80%+ → 40 000.

- 80-89% менеджеров выполнили план → 30 000 рублей.

- 70-79% менеджеров выполнили план → 20 000.

- Менее 70% → бонус не выплачивается.

Эта метрика критически важна для крупных отделов, где общий план может выполняться за счёт 2-3 сильных менеджеров, в то время как половина команды показывает слабые результаты.

Бонус за развитие команды:

- Проведено не менее 4 обучающих сессий в месяц → 10 000 рублей.

- Текучесть персонала менее 8% в квартал → 10 000.

KPI-бонусы:

- Скорость обработки лидов (менее 2 часов от получения до первого контакта) → 5 000 рублей.

- Качество ведения CRM (более 95% сделок корректно оформлены) → 5 000 рублей.

Пример расчёта (типичный месяц):

Отдел из 15 человек выполнил общий план на 105%, 13 менеджеров закрыли личные планы, проведено 5 тренингов, текучки не было, CRM ведётся качественно, но скорость обработки лидов составила 3 часа. Итого: 150 000 (оклад) + 80 000 (общий план) + 40 000 (индивидуальные планы) + 20 000 (развитие команды) + 5 000 (качество CRM) = 295 000 рублей.

Почему эта схема работает: в крупных отделах главная задача РОПа — не продавать самому, а выстроить систему, где каждый менеджер работает эффективно. Разделение премии между общим планом и индивидуальными результатами заставляет руководителя заботиться о каждом сотруднике, а не только о сильных игроках. Бонус за обучение стимулирует инвестировать время в развитие команды.

Типичные ошибки мотивации и как их избежать

Даже понимая принципы построения эффективной системы мотивации, компании регулярно совершают одни и те же ошибки. Мы проанализировали опыт десятков организаций и выделили наиболее распространённые проблемы, которые превращают мотивацию из инструмента развития в источник конфликтов.

Ошибка №1: Полная привязка дохода к личным продажам.

Это классическая ловушка, в которую попадают собственники малого бизнеса. Логика кажется очевидной: «Пусть руководитель отдела сам активно продаёт — тогда и заработает больше». Проблема в том, что такая схема превращает РОПа в суперменеджера, который игнорирует управленческие функции.

Результат предсказуем: руководитель захватывает все тёплые лиды, оставляя команде сложных клиентов. Он не инвестирует время в обучение менеджеров, потому что это не приносит ему денег. Отдел деградирует, зависимость от одного человека становится критической. Когда такой РОП уходит или выгорает, продажи обваливаются полностью.

Как избежать: личные продажи руководителя должны составлять не более 20-30% от его дохода. Основная премия — за результаты команды, а не за собственные сделки.

Ошибка №2: Непрозрачная система расчёта премий.

Когда рук не понимает, как именно формируется его доход, он перестаёт доверять системе. Мы наблюдали ситуации, где собственники меняли формулы расчёта бонуса каждый месяц, вносили «корректировки» задним числом или использовали субъективные критерии типа «на моё усмотрение».

Возникает вопрос: как может мотивировать система, где правила игры меняются произвольно? Руководитель теряет способность прогнозировать свой доход и начинает рассматривать варианты ухода в компанию с более прозрачными условиями.

Как избежать: все условия должны быть прописаны письменно, с чёткими формулами и пороговыми значениями. Любые изменения вводятся не задним числом, а с начала нового периода и после предварительного согласования с руком.

Ошибка №3: Отсутствие фиксированной части или её символический размер.

Некоторые собственники считают, что настоящий продавец должен работать «только на проценте». Это фундаментальное непонимание роли руководителя отдела продаж. РОП — это управленец, который выполняет множество функций, не приносящих мгновенной выручки: выстраивает процессы, обучает команду, работает с отчётностью, взаимодействует с другими подразделениями.

Когда фиксированная часть слишком мала (например, 20 000 рублей при целевом доходе 200 000), РОП находится в постоянном стрессе. Он не может позволить себе заниматься долгосрочными задачами и вынужден гнаться за быстрыми результатами.

Как избежать: фиксированная часть должна составлять 35-60% от целевого дохода в зависимости от специфики бизнеса. Она должна быть достаточной для покрытия базовых потребностей руководителя.

Ошибка №4: Игнорирование качественных показателей.

Многие системы мотивации сфокусированы исключительно на количественных метриках: выручка, объём продаж, выполнение плана. При этом качественные аспекты работы остаются без внимания. РОП получает премию за выполнение плана, даже если половина команды уволилась, клиенты жалуются на сервис, а маржинальность упала до критических значений.

Такой подход стимулирует краткосрочное мышление: руководитель «выжимает» максимум из текущих ресурсов, не заботясь о последствиях. Через несколько месяцев компания сталкивается с выгоранием команды, оттоком клиентов и падением репутации.

Как избежать: 30-40% премии должно зависеть от качественных KPI: текучести персонала, конверсии на разных этапах воронки, удовлетворённости клиентов, качества ведения CRM, своевременности отчётности.

Ошибка №5: Слишком сложная система с десятками показателей.

В попытке учесть все аспекты работы РОПа некоторые компании создают громоздкие конструкции с 15-20 KPI. Руководитель должен одновременно следить за выручкой, маржинальностью, конверсией, скоростью сделок, удовлетворённостью клиентов, развитием команды, качеством отчётов и ещё десятком параметров.

Проблема в том, что чем сложнее система, тем труднее понять, на чём именно фокусироваться. РОП распыляется между множеством задач, не достигая выдающихся результатов ни в одной. Более того, расчёт такой премии превращается в кошмар для бухгалтерии и требует значительных временных затрат.

Как избежать: оптимальное количество показателей — 3-5 ключевых метрик. Каждая должна быть действительно значимой для бизнеса и находиться в зоне влияния РОПа.

Ошибка №6: Несоответствие системы мотивации циклу продаж.

Когда компания с 6-месячным циклом сделки пытается премировать РОПа ежемесячно за выручку, возникает диссонанс. Руководитель может три месяца вкладывать усилия в переговоры с крупным клиентом, не получая никаких выплат, а потом за один месяц «выстрелить» и получить огромный бонус.

Такие качели демотивируют и создают финансовую нестабильность. РОП не может планировать личный бюджет и живёт в постоянном напряжении.

Как избежать: период премирования должен соответствовать циклу продаж. Если сделка закрывается за 4-6 месяцев, разумно использовать квартальное премирование. Для бизнеса с циклом 1-2 недели подходит ежемесячный расчёт.

Ошибка №7: Отсутствие индексации и пересмотра условий.

Система мотивации, которая не меняется годами, постепенно теряет актуальность. Инфляция обесценивает фиксированную часть, рынок эволюционирует, появляются новые задачи — но схема остаётся прежней. РОП начинает чувствовать, что его недооценивают, даже если объективно получает неплохие деньги.

Как избежать: предусмотреть ежегодный (или раз в полгода) пересмотр системы мотивации с учётом инфляции, изменения рыночных условий и эволюции задач компании.

Ошибка №8: Штрафы как основной инструмент управления.

Некоторые собственники перегружают систему мотивации негативными стимулами: штрафы за невыполнение плана, удержания за ошибки в отчётах, наказания за увольнение сотрудников. В результате РОП работает в режиме постоянного страха, боясь сделать что-то не так.

Такая система убивает инициативу и креативность. Руководитель фокусируется не на достижении результатов, а на избегании наказаний. Он перестаёт рисковать, не запускает новые инициативы и минимизирует любую активность, которая может привести к ошибке.

Как избежать: негативная мотивация должна составлять не более 10-15% от общей системы. Штрафы применяются только за систематические намеренные нарушения, а не за единичные ошибки или объективные сложности.

Ошибка №9: Игнорирование обратной связи от РОПа.

Компании внедряют систему мотивации «сверху вниз», не интересуясь мнением самого руководителя. В результате схема может быть формально правильной, но не учитывать реальные особенности работы и восприниматься РОПом как несправедливая.

Как избежать: перед внедрением или изменением системы мотивации обсудить её с РОПом, узнать его мнение, учесть замечания. Это не означает, что нужно соглашаться со всеми требованиями, но диалог повышает вовлечённость и принятие системы.

Ошибка №10: Одинаковая мотивация для РОПа и рядовых менеджеров.

Мы встречали компании, где руководитель получал ту же схему мотивации, что и менеджеры, только с чуть более высокими ставками. Это фундаментальная ошибка: РОП выполняет другие функции и должен мотивироваться по-другому.

Когда премия РОПа зависит только от личных продаж (как у рядовых менеджеров), он не заинтересован в развитии команды. Когда она не учитывает управленческие задачи, руководитель игнорирует их.

Как избежать: система мотивации РОПа должна кардинально отличаться от схем для менеджеров. Основной фокус — на результаты команды и качество управления, а не на личные продажи.

Заключение

Мы проанализировали различные аспекты построения системы мотивации руководителя отдела продаж — от базовых элементов до типичных ошибок. Теперь давайте сформулируем ключевые принципы, которые должны лежать в основе эффективной схемы стимулирования. Подведем итоги:

- Мотивация руководителя отдела продаж должна учитывать его управленческую роль. Оплата только за личные сделки разрушает работу команды.

- Фиксированная и переменная части дохода должны быть сбалансированы. Пропорции зависят от цикла продаж, рынка и зрелости бизнеса.

- Бонусы за выполнение и перевыполнение плана усиливают ориентацию на результат. Ступенчатые модели работают эффективнее линейных.

- KPI позволяют оценивать не только выручку, но и качество управления. Без показателей по команде система мотивации искажается.

- Прозрачные правила расчёта дохода снижают конфликты. Руководитель должен заранее понимать, за что и сколько он получит.

- Система мотивации требует регулярного пересмотра. Изменения рынка и задач компании делают статичные схемы неэффективными.

Если вы только начинаете открывать свой бизнес и хотите понять, как выстраивать мотивацию без перекосов, рекомендуем обратить внимание на подборку курсов по управлению бизнесом. В программах есть теоретическая и практическая часть с разбором реальных кейсов и схем.

Рекомендуем посмотреть курсы по управлению бизнесом

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Операционный директор

|

Eduson Academy

114 отзывов

|

Цена

178 000 ₽

356 004 ₽

Ещё -10% по промокоду

|

От

14 833 ₽/мес

29 667 ₽/мес

|

Длительность

6 месяцев

|

Старт

31 марта

|

Подробнее |

|

Финансовый директор

|

SF Education

74 отзыва

|

Цена

109 998 ₽

314 280 ₽

с промокодом KURSHUB

|

От

6 111 ₽/мес

Беспроцентная на 2 года.

12 500 ₽/мес

|

Длительность

6 месяцев

|

Старт

25 марта

|

Подробнее |

|

Управление

малым бизнесом

|

Eduson Academy

114 отзывов

|

Цена

99 000 ₽

|

От

8 250 ₽/мес

0% на 12 месяцев

|

Длительность

6 месяцев

|

Старт

30 марта

|

Подробнее |

|

Менеджер по развитию бизнеса

|

Skillbox

232 отзыва

|

Цена

52 344 ₽

104 688 ₽

Ещё -20% по промокоду

|

От

4 362 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

|

Длительность

3 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

23 марта

|

Подробнее |

|

Принятие решений на основе данных

|

Karpov.Courses

75 отзывов

|

Цена

65 000 ₽

91 300 ₽

|

От

3 804 ₽/мес

|

Длительность

2 месяца

|

Старт

8 апреля

|

Подробнее |

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.

OTUS vs GeekBrains для backend: где строже к качеству кода и полезнее ревью

OTUS или GeekBrains — где обучение backend-разработке даёт более строгий подход к качеству кода? Разбираем, как устроено code review, какие инженерные практики используют школы и как проверить уровень ревью до оплаты курса.

Яндекс Практикум vs Contented: Figma/UI — где быстрее собрать 3 кейса и получить внятные правки

Выбираете между курсами UX/UI дизайна в Яндекс Практикуме и Contented? Разбираем, где быстрее собрать три сильных кейса в портфолио, как устроены ревью проектов и на что обратить внимание при выборе обучения.