УПД: что это такое, зачем нужен и как правильно использовать в бухгалтерии

УПД — это первичный бухгалтерский документ, который объединяет функции сразу нескольких форм: счёта-фактуры и передаточных файлов (накладных, актов). Проще говоря, вместо того чтобы заполнять два-три отдельных бланка на одну операцию, бухгалтер оформляет один, который выполняет все необходимые задачи одновременно. Возникает закономерный вопрос: насколько это законно и безопасно с точки зрения налогового учёта?

Ответ даёт Федеральная налоговая служба России. Форма УПД рекомендована Письмом ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры». Это означает, что УПД обладает всей юридической силой, необходимой для подтверждения хозяйственных операций и получения налоговых вычетов по НДС.

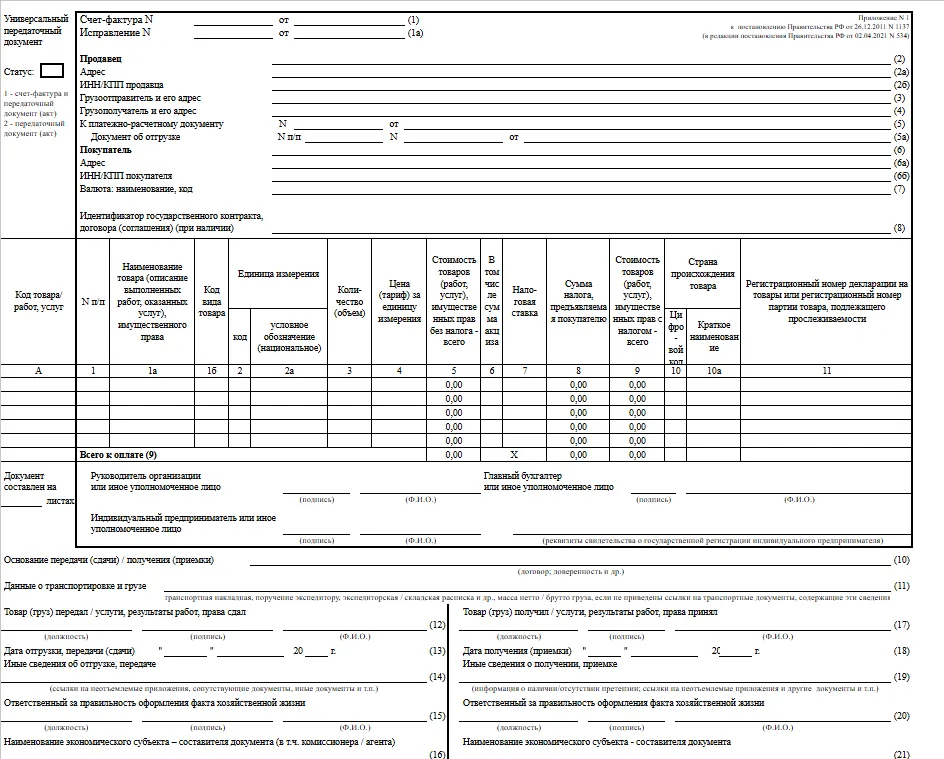

Образец УПД. Источник: spmag

Скачать образец можно по ссылке: Blank UPD

Основные функции в бухгалтерском учёте:

- Подтверждение факта передачи товаров, работ или имущественных прав — УПД фиксирует, что продавец действительно исполнил свои обязательства перед покупателем.

- Основание для принятия расходов к учёту — как первичный документ, он позволяет организации законно отразить затраты в бухгалтерском и налоговом учёте.

- Право на налоговый вычет по НДС — если документ оформлен с соответствующим статусом, покупатель может использовать его для возмещения входящего налога на добавленную стоимость.

- Упрощение документооборота — один документ вместо нескольких сокращает время на оформление, минимизирует риск расхождений в данных и облегчает хранение архива.

- Какие документы заменяет УПД

- Когда можно использовать: правила и ограничения

- Статусы: что означает 1 и 2

- Формы УПД: бумажная и электронная (ЭДО)

- Как правильно заполнить УПД: полный разбор полей

- Когда лучше не использовать УПД

- Плюсы и минусы для бизнеса

- Примеры использования УПД в типичных бизнес-ситуациях

- Заключение

- Рекомендуем посмотреть курсы по обучению бухгалтеров

Какие документы заменяет УПД

Давайте разберёмся, какие именно формы он может заменить и где существуют ограничения.

Документы, которые заменяет:

- Счёт-фактура — основной документ для учёта НДС, который подтверждает право на налоговый вычет.

- Товарная накладная (форма ТОРГ-12) — используется при передаче товаров от продавца к покупателю.

- Акт выполненных работ — фиксирует факт оказания услуг или завершения работ.

- Акт приёма-передачи — документирует передачу имущественных прав, например результатов интеллектуальной деятельности.

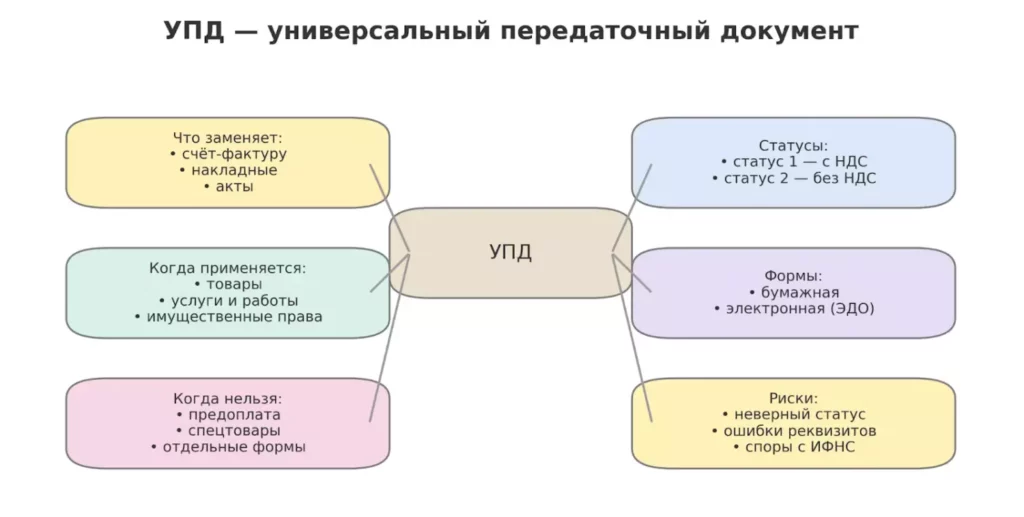

Диаграмма показывает, что УПД объединяет функции счёта-фактуры и основных первичных документов. Один файл заменяет накладные и акты, упрощая документооборот и снижая риск расхождений.

Можно сказать, что УПД работает по принципу «всё в одном»: он сочетает налоговую функцию счёта-фактуры с учётной функцией первичного документа.

Важные исключения — когда он НЕ применяется:

- Товарно-транспортная накладная при фактической перевозке грузов — для транспортировки товаров с привлечением перевозчика ТТН остаётся обязательным документом, и УПД её не заменяет.

- Операции с предоплатой — при получении аванса нужно выставлять отдельный счёт-фактуру на предоплату, поскольку УПД подтверждает факт передачи товара или оказания услуги, а не получение денег.

- Алкогольная и спиртосодержащая продукция — для таких товаров законодательство предусматривает специальные формы, которые нельзя заменить УПД.

Эти ограничения связаны с особенностями правового регулирования отдельных видов деятельности и необходимостью дополнительного контроля со стороны государства.

Когда можно использовать: правила и ограничения

Возникает логичный вопрос: в каких именно ситуациях применение универсального передаточного документа будет правомерным, а когда от него лучше отказаться? Законодательство устанавливает как случаи обязательного использования, так и ситуации добровольного выбора.

Когда его можно и нужно применять:

- При продаже товаров.

- При оказании услуг и выполнении работ.

- При передаче имущественных прав.

- При внутригрупповых операциях (между подразделениями одной компании или связанными организациями).

- В рамках договоров поставки.

Ситуации, когда его использовать нельзя:

- Операции с предоплатой без отгрузки — до фактической передачи товара или оказания услуги файл составить невозможно, поскольку документ подтверждает именно факт исполнения обязательств.

- Перевозка грузов с оформлением транспортировки — если требуется подтвердить факт транспортировки и передачу груза, необходима ТТН.

- Алкогольная продукция и другие подакцизные товары специального учёта — такие операции регулируются отдельными нормативными актами.

- Экспортные операции с особым порядком подтверждения — в некоторых случаях международной торговли могут требоваться специфические формы документов.

Важный нюанс заключается в том, что для большинства компаний применение является добровольным — они могут продолжать работать с традиционными счётами-фактурами и накладными. Однако для этого необходимо прописать выбранный порядок в учётной политике организации и согласовать его с контрагентами.

Обязательное применение для прослеживаемых товаров

Существует категория товаров, для которых использование универсального передаточного документа становится не правом выбора, а законодательной обязанностью. Речь идёт о так называемых прослеживаемых товарах — продукции, которая подлежит обязательному мониторингу на всех этапах оборота.

С 2024 года организации и индивидуальные предприниматели, работающие с товарами, включёнными в систему прослеживаемости, обязаны обмениваться УПД в электронном виде через операторов ЭДО. Эта мера направлена на повышение прозрачности товарных потоков и противодействие теневому обороту.

Примеры прослеживаемых товаров:

- Бытовая техника и электроника (холодильники, стиральные машины, телевизоры).

- Шины и покрышки для автомобилей.

- Некоторые виды промышленного оборудования.

- Отдельные категории металлопродукции.

Для таких товаров в УПД должны быть указаны специальные реквизиты прослеживаемости — регистрационные номера партий товара (РНПТ), которые присваиваются системой. Отсутствие этих данных или использование иных форм файлов может привести к налоговым рискам и штрафным санкциям.

Статусы: что означает 1 и 2

Статус УПД указывается в специальном поле документа и определяет, какие именно функции он будет выполнять в системе бухгалтерского и налогового учёта. Выбор статуса зависит от того, работает ли организация с НДС и нужно ли ей подтверждать налоговые вычеты.

- Статус 1 — УПД как счёт-фактура и первичный документ. Используется, когда файл должен одновременно подтверждать хозяйственную операцию и служить основанием для применения налогового вычета по НДС. Такой УПД регистрируется продавцом в книге продаж, а покупателем — в книге покупок. Этот статус выбирают компании, работающие на общей системе налогообложения и являющиеся плательщиками НДС.

- Статус 2 — УПД только как первичный документ. Применяется, когда нужно зафиксировать операцию для бухгалтерского учёта, но без функции счёта-фактуры. Типичные случаи: продавец работает на упрощённой системе налогообложения и не является плательщиком НДС, либо операция не облагается этим налогом. Файл со статусом 2 в книги продаж и покупок не попадает и используется исключительно как первичный учётный документ для подтверждения расходов.

| Параметр | Статус 1 | Статус 2 |

|---|---|---|

| Функция | Счёт-фактура + первичный | Только первичный |

| Применение НДС | Да, с выделением суммы налога | Нет или «Без НДС» |

| Регистрация в книгах | Книга продаж / книга покупок | Не регистрируется |

| Кто использует | Плательщики НДС (ОСН) | Неплательщики НДС (УСН, ЕСХН) |

Практика показывает, что неправильный выбор статуса — одна из распространённых ошибок при работе с УПД, которая может привести к проблемам при налоговой проверке.

Формы УПД: бумажная и электронная (ЭДО)

Он существует в двух форматах — бумажном и электронном. Каждый из них имеет свои особенности, требования к оформлению и области применения. Давайте разберёмся, в чём заключаются принципиальные различия и какой вариант выбрать для вашего бизнеса.

Бумажная форма. Для бумажного варианта законодательство не устанавливает жёстко регламентированной формы — компания может разработать собственный шаблон. Однако это не означает полную свободу: в документе обязательно должны присутствовать все реквизиты, предусмотренные для первичных и счетов-фактур. К таким реквизитам относятся наименование, дата составления, данные продавца и покупателя, перечень товаров или услуг с указанием стоимости, подписи ответственных лиц.

Бумажный файл можно передавать лично, отправлять почтой или курьерской службой. Преимущество этого формата — отсутствие необходимости в специальном программном обеспечении и сертификатах электронной подписи.

Электронная форма. Электронный формат документа имеет строго определённую структуру, утверждённую приказом ФНС. Это не просто отсканированная бумага с электронной подписью — электронный УПД представляет собой XML-файл, в котором данные организованы в соответствии с универсальным форматом обмена. Такая структуризация позволяет автоматически обрабатывать файлы в учётных системах без ручного ввода информации.

Схема наглядно сравнивает путь документа в бумажном формате и в ЭДО. Электронный УПД проходит меньше этапов и сразу попадает в учётную систему, что ускоряет обмен и упрощает хранение.

| Характеристика | Бумажная форма | Электронная форма |

|---|---|---|

| Регламентация формы | Свободная (с обязательными реквизитами) | Утверждена ФНС (XML-формат) |

| Подпись | Собственноручная | Квалифицированная электронная подпись (КЭП) |

| Способ передачи | Лично, почта, курьер | Через оператора ЭДО |

| Скорость обмена | От нескольких часов до нескольких дней | Мгновенно |

| Хранение | Физический архив | Электронный архив оператора ЭДО |

УПД в системе ЭДО

Электронный документооборот радикально меняет процесс работы с файлом. Если при бумажном варианте приходится печатать, подписывать и физически доставлять файлы контрагентам, то система ЭДО автоматизирует весь цикл обмена.

Как формируется электронный УПД:

Документ создаётся в учётной системе компании (например, 1С:Бухгалтерия) или непосредственно в личном кабинете оператора ЭДО. Программа формирует XML-файл с заполненными реквизитами согласно утверждённому формату ФНС. Важно понимать, что электронный УПД — это не просто файл, а структурированный набор данных, который можно автоматически импортировать в систему учёта получателя.

Процесс подписания и отправки:

Документ подписывается квалифицированной электронной подписью руководителя организации, главного бухгалтера или иного уполномоченного лица. КЭП хранится на специальном защищённом носителе (токене или флешке) и обеспечивает юридическую значимость, приравнивая его к бумажному с собственноручной подписью. После подписания файл отправляется контрагенту через оператора электронного документооборота — специализированную организацию, аккредитованную ФНС.

Получатель видит файл в своём личном кабинете, может автоматически загрузить его в учётную систему и подписать со своей стороны, подтвердив получение. Весь процесс занимает минуты, а не дни, как при работе с бумагой. Более того, система ЭДО сохраняет всю историю обмена документами, что исключает споры о сроках получения и создаёт надёжную доказательную базу при возникновении разногласий.

Как правильно заполнить УПД: полный разбор полей

Корректное заполнение — это не просто техническая формальность, а критически важная процедура, от которой зависит возможность принять расходы к учёту и получить налоговый вычет. Ошибки могут привести к отказу налоговых органов в признании документа, что создаст проблемы как продавцу, так и покупателю. Давайте последовательно разберём все этапы заполнения.

- Этап 1. Указание статуса. Первое, что нужно определить — это статус (1 или 2). Как мы уже обсуждали выше, статус 1 используется при необходимости подтверждения НДС, статус 2 — когда документ нужен только для первичного учёта. Статус указывается в специальном поле в самом начале файла и определяет, какие разделы нужно будет заполнить обязательно.

- Этап 2. Присвоение номера и даты. Документу присваивается порядковый номер согласно принятой в организации системе нумерации. Дата файла должна соответствовать дате фактической передачи товара, выполнения работ или оказания услуг. Это критически важный момент: если дата в файле не совпадает с реальной датой операции, это может вызвать вопросы при налоговой проверке. Некоторые компании ошибочно указывают дату составления вместо даты передачи — такая неточность может привести к проблемам.

- Этап 3. Заполнение данных продавца и покупателя. В соответствующих разделах указываются полные реквизиты обеих сторон сделки: наименование организации или ФИО индивидуального предпринимателя, ИНН, КПП (для юридических лиц), юридический адрес. Если предусмотрена отгрузка товара, дополнительно заполняются строки «Грузоотправитель» и «Грузополучатель» — в них указываются адреса, по которым фактически происходит передача товара. Для услуг эти строки можно оставить пустыми или поставить прочерк.

- Этап 4. Описание товаров, работ или услуг. Табличная часть — его основное содержание. Здесь построчно перечисляются все товары или услуги с указанием наименования, единиц измерения, количества, цены за единицу и общей стоимости. Для товаров также указываются коды согласно классификаторам (при необходимости). Если УПД имеет статус 1, обязательно выделяется сумма НДС — отдельной строкой указывается налоговая ставка (20%, 10% или 0%) и рассчитанная сумма налога. В конце таблицы подводится итог: общая стоимость товаров/услуг и сумма НДС.

- Этап 5. Строка 5 — особенности заполнения при статусе 1. Этот раздел заполняется только для файлов со статусом 1. Здесь указывается информация, специфичная для счёта-фактуры: реквизиты платёжно-расчётного документа (если оплата уже произведена), данные о валюте расчётов, особые отметки для экспортных операций. Многие бухгалтеры допускают ошибку, оставляя эту строку пустой при статусе 1 — это нарушение требований ФНС.

- Этап 6. Подписание документа. УПД должны подписать уполномоченные представители обеих сторон. Со стороны продавца — обычно руководитель организации и главный бухгалтер (или лица, действующие по доверенности). Со стороны покупателя — лицо, ответственное за приёмку товаров или принятие результатов работ. В файле обязательно указываются должности подписавших лиц, их фамилии и инициалы, а также ставятся собственноручные подписи (для бумажной формы) или электронные подписи (для диджитал-формата).

Важное замечание о печатях: с 2016 года юридические лица не обязаны использовать печати, если это не предусмотрено их уставом. Соответственно, отсутствие печати на УПД не является нарушением и не делает документ недействительным. Однако если организация сохранила использование печати, она должна быть проставлена на всех файлах последовательно.

Сроки составления

Документ должен быть составлен в момент совершения операции — в день передачи товара или оказания услуги. Для УПД со статусом 1 действует правило: если файл используется вместо счёта-фактуры, он должен быть оформлен не позднее 5 календарных дней с момента отгрузки. При нарушении этого срока покупатель может столкнуться с проблемами при заявлении налогового вычета.

Типичные ошибки при заполнении:

- Несоответствие статуса характеру операции — например, статус 1 у неплательщика НДС.

- Отсутствие обязательных реквизитов (ИНН, адреса, описания товара).

- Неправильный расчёт суммы НДС или арифметические ошибки в итогах.

- Указание даты составления документа вместо даты совершения операции.

- Отсутствие подписи одной из сторон или подписание неуполномоченным лицом.

Если ошибка обнаружена после составления, нужно оформить новый УПД с тем же порядковым номером, указав в строке 1а дату внесения исправлений. Для существенных ошибок (неправильная стоимость, количество товара) составляется универсальный корректировочный документ — специальная форма, которая работает аналогично корректировочному счёту-фактуре.

Основные реквизиты

Чтобы систематизировать информацию о структуре, рассмотрим ключевые реквизиты, которые обязательно должны присутствовать в универсальном передаточном документе:

Дата и номер

- Порядковый номер по внутренней системе нумерации организации.

- Дата составления, соответствующая моменту передачи товара или оказания услуги.

- При исправлениях — дополнительно указывается дата внесения изменений в строке 1а.

Статус

- Статус 1 — счёт-фактура и первичный документ (для плательщиков НДС).

- Статус 2 — только первичный (для неплательщиков НДС или необлагаемых операций).

Реквизиты продавца и покупателя

- Полное наименование организации или ФИО индивидуального предпринимателя.

- ИНН/КПП.

- Юридический адрес.

- Адреса грузоотправителя и грузополучателя (при необходимости).

Табличная часть с описанием товаров и услуг

- Наименование товара (работы, услуги).

- Единица измерения и количество.

- Цена за единицу и общая стоимость.

- Ставка НДС и сумма налога (для статуса 1).

- Итоговая стоимость с учётом НДС.

Подписи ответственных лиц

- Со стороны продавца: руководитель и главный бухгалтер (или уполномоченные лица по доверенности).

- Со стороны покупателя: лицо, принявшее товар или результаты работ.

- Указание должностей, расшифровка подписей (фамилия и инициалы).

- Для электронного УПД — квалифицированные электронные подписи обеих сторон.

Соблюдение всех этих требований гарантирует, что файл будет признан налоговыми органами и не вызовет претензий при проверке.

Когда лучше не использовать УПД

Несмотря на очевидные преимущества, существуют ситуации, в которых его применение либо невозможно по закону, либо нецелесообразно с практической точки зрения. Понимание этих ограничений поможет избежать ошибок в документообороте.

- Операции с предоплатой. Когда покупатель перечисляет аванс до отгрузки товара или оказания услуги, продавец обязан выставить счёт-фактуру на предоплату в течение 5 календарных дней с момента получения денег. УПД в этом случае не подходит, поскольку он документирует факт передачи товара или результата работы, а не получение денежных средств. После фактической отгрузки можно оформить файл, который зачтёт ранее полученный аванс, но для самой предоплаты потребуется отдельный счёт-фактура.

- Перевозка грузов с оформлением транспортировки. Если товар доставляется покупателю с привлечением транспортной компании или собственным транспортом продавца, и при этом требуется подтвердить факт перевозки, необходимо оформлять товарно-транспортную накладную (форма 1-Т или ТТН). Законодательство устанавливает для ТТН отдельную, строго регламентированную форму, которую нельзя заменить универсальным передаточным документом. Таким образом, в случае доставки компания оформляет и УПД (для подтверждения перехода права собственности), и ТТН (для документирования перевозки).

- Алкогольная и спиртосодержащая продукция. Оборот алкоголя подлежит особому государственному контролю и регулируется специальным законодательством. Для таких товаров предусмотрены обязательные формы файлов, которые нельзя заменить УПД — операции должны оформляться по установленным правилам с использованием специализированных накладных.

- Специфические договорные условия. Иногда контрагенты в договоре прямо указывают, какие именно документы должны использоваться для оформления сделок. Если партнёр настаивает на традиционных формах — счёте-фактуре и отдельной накладной или акте — применение УПД может вызвать разногласия и задержки в приёмке документов. В таких случаях проще следовать договорённостям, чем настаивать на использовании универсальной формы.

Плюсы и минусы для бизнеса

Любое управленческое решение требует взвешенного подхода. Переход на использование универсального передаточного документа — не исключение. Давайте рассмотрим основные преимущества и потенциальные риски этого инструмента.

Преимущества УПД:

- Сокращение времени на документооборот — вместо заполнения двух-трёх отдельных форм бухгалтер оформляет один файл, что может сэкономить до 40-50% времени при большом объёме операций.

- Снижение вероятности расхождений в данных — когда информация вносится в единый файл, исключается ситуация, при которой в счёте-фактуре указана одна сумма, а в накладной — другая.

- Упрощение хранения архива — один документ вместо нескольких означает меньше бумаги (или файлов) для систематизации и хранения.

- Унификация процессов — стандартизация документооборота упрощает обучение новых сотрудников и снижает риск организационных ошибок.

- Удобство при работе с электронным документооборотом — в системах ЭДО обмен одним УПД происходит быстрее, чем передача пакета из нескольких файлов.

Недостатки и риски:

- Необходимость согласования с контрагентами — не все партнёры готовы работать с УПД, особенно если у них устоявшиеся процессы учёта.

- Риск ошибок при неправильном выборе статуса — ошибка в статусе может привести к отказу в налоговом вычете или непризнанию расходов.

- Ограничения применения — УПД нельзя использовать для всех операций, что создаёт необходимость параллельно вести разные формы файлов.

- Необходимость изменения учётной политики — переход на УПД требует официального закрепления в документах компании и переобучения персонала.

- Сложности при исправлении ошибок — корректировка УПД требует оформления специального корректировочного документа, что может быть сложнее, чем исправление отдельных форм.

Примеры использования УПД в типичных бизнес-ситуациях

Теория становится понятнее, когда мы видим её применение на практике. Рассмотрим несколько типичных ситуаций, в которых универсальный передаточный документ демонстрирует свою эффективность.

Кейс 1: Оптовая продажа товаров

Компания «Стройматериалы Плюс» занимается оптовыми поставками строительных материалов. Её клиент — строительная компания «Монолит» — заказывает партию товара: цемент (50 тонн), кирпич (10 000 штук), песок (30 кубометров) и клей для плитки (200 мешков).

Вместо того чтобы оформлять отдельно товарную накладную ТОРГ-12 и счёт-фактуру, бухгалтер «Стройматериалов Плюс» составляет один УПД со статусом 1. В табличной части перечисляются все позиции заказа с указанием количества, цены за единицу, общей стоимости каждого товара и суммы НДС 20%. Документ подписывается с обеих сторон — кладовщик «Монолита» принимает товар, ставит подпись в УПД, и на этом оформление завершается.

Результат: вместо двух файлов — один, время оформления сокращено вдвое, риск расхождения данных исключён. Покупатель получает право на налоговый вычет, продавец документирует реализацию — обе стороны удовлетворены.

Кейс 2: Оказание услуг по договору подряда

Клининговая компания «Чистый офис» регулярно проводит уборку в офисном центре. По договору услуги оказываются ежемесячно, и ранее приходилось оформлять акт выполненных работ и счёт-фактуру отдельно. После перехода на УПД процесс упростился.

В конце месяца бухгалтер формирует УПД со статусом 1, где указывает: «Услуги по комплексной уборке офисных помещений за октябрь 2025 года», площадь уборки (1 500 кв. м), стоимость услуг (150 000 рублей) и НДС 20% (30 000 рублей). Документ подписывается директором клининговой компании и ответственным лицом заказчика — управляющим офисного центра.

Преимущество: один файл заменяет и акт оказания услуг, и счёт-фактуру. Управляющий получает единую форму для согласования, что ускоряет документооборот и уменьшает количество бумаг в архиве.

Кейс 3: Передача имущественных прав

IT-компания «Софтлаб» разработала программное обеспечение для автоматизации складского учёта и передаёт неисключительные права на его использование компании «Логистика-М» по лицензионному договору.

Для оформления передачи прав используется УПД со статусом 1, в котором указывается: «Предоставление неисключительной лицензии на использование программного продукта ‘СкладМастер’ версия 3.2 сроком на 12 месяцев». Стоимость лицензии — 240 000 рублей, НДС — 48 000 рублей. После подписания обеими сторонами «Логистика-М» получает право использовать программу и одновременно файл для подтверждения расходов и применения налогового вычета.

В этом случае УПД заменяет акт приёма-передачи имущественных прав и счёт-фактуру, что особенно удобно для компаний с регулярными лицензионными платежами.

Во всех трёх примерах мы видим общую закономерность: УПД наиболее эффективен там, где операции повторяются регулярно и имеют типовой характер. В таких условиях унификация документооборота даёт максимальную отдачу.

Майнд-карта собирает все ключевые аспекты работы с УПД на одном экране: что он заменяет, когда применяется, какие статусы используются и где есть риски. Подходит как быстрый обзор и «шпаргалка» для бухгалтера или руководителя. Удобна для повторения и принятия решений.

Заключение

Подводя итоги нашего разбора, сформулируем ключевые правила, которые помогут эффективно использовать этот инструмент в практике.

- УПД — это универсальный документ. Он объединяет функции счёта-фактуры и первичных документов, упрощая бухгалтерский и налоговый учёт.

- Использование УПД возможно не во всех ситуациях. Для предоплаты, отдельных видов товаров и специальных операций действуют ограничения.

- Статус УПД напрямую влияет на НДС. Ошибка при выборе статуса может привести к отказу в вычете или налоговым рискам.

- Электронный формат через ЭДО повышает эффективность. Он ускоряет обмен документами, снижает количество ошибок и упрощает хранение.

- Корректное заполнение реквизитов критически важно. От этого зависит признание расходов и правомерность налоговых вычетов.

Если вы только начинаете осваивать бухгалтерский учёт или работу с первичными документами, рекомендуем обратить внимание на подборку курсов по бухгалтерии. В них есть как теоретическая база, так и практическая часть с разбором реальных ситуаций и документов. Такой формат помогает быстрее разобраться в нюансах УПД и избежать типичных ошибок.

Рекомендуем посмотреть курсы по обучению бухгалтеров

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Профессия Бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

59 904 ₽

|

От

4 992 ₽/мес

На 1 год.

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Профессия Бухгалтер

|

Skillbox

232 отзыва

|

Цена

80 102 ₽

133 518 ₽

Ещё -33% по промокоду

|

От

3 641 ₽/мес

Это минимальный ежемесячный платеж. От Skillbox без %.

6 069 ₽/мес

|

Длительность

4 месяца

Эта длительность обучения очень примерная, т.к. все занятия в записи (но преподаватели ежедневно проверяют ДЗ). Так что можно заниматься более интенсивно и быстрее пройти курс или наоборот.

|

Старт

23 марта

|

Подробнее |

|

Бухгалтер

|

Нетология

46 отзывов

|

Цена

81 000 ₽

142 100 ₽

с промокодом kursy-online

|

От

3 552 ₽/мес

Минимальный ежемесячный платеж на 2 года.

6 025 ₽/мес

|

Длительность

7 месяцев

|

Старт

7 апреля

|

Подробнее |

|

Главный бухгалтер

|

Eduson Academy

114 отзывов

|

Цена

86 818 ₽

|

От

7 235 ₽/мес

|

Длительность

3 месяца

|

Старт

6 апреля

|

Подробнее |

|

Инструменты бухгалтера. 1С:Бухгалтерия, 1С:ЗУП

|

Skillbox

232 отзыва

|

Цена

66 907 ₽

133 813 ₽

Ещё -20% по промокоду

|

От

5 576 ₽/мес

Без переплат на 1 год.

|

Длительность

4 месяца

|

Старт

23 марта

|

Подробнее |

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!

Каждый третий россиянин уверен: он справился бы с работой своего начальника лучше

Исследование Работа.ру выявило интригующий разрыв: треть россиян уверена в своих управленческих способностях, но большинство не готово брать на себя реальную ответственность. Рассказываем, что за этим стоит и что делать тем, кто действительно хочет вырасти до руководителя.

OTUS vs GeekBrains для backend: где строже к качеству кода и полезнее ревью

OTUS или GeekBrains — где обучение backend-разработке даёт более строгий подход к качеству кода? Разбираем, как устроено code review, какие инженерные практики используют школы и как проверить уровень ревью до оплаты курса.

Яндекс Практикум vs Contented: Figma/UI — где быстрее собрать 3 кейса и получить внятные правки

Выбираете между курсами UX/UI дизайна в Яндекс Практикуме и Contented? Разбираем, где быстрее собрать три сильных кейса в портфолио, как устроены ревью проектов и на что обратить внимание при выборе обучения.