Управленческий учет: инструмент, который меняет бизнес

Управленческий учет — это внутренняя система сбора, анализа и интерпретации финансовой информации, разработанная специально для руководителей и собственников бизнеса. В отличие от строго регламентированного бухгалтерского учета, управленческий учет ориентирован исключительно на потребности тех, кто принимает решения в компании.

Если рассматривать бизнес как сложный механизм, то management учет можно сравнить с приборной панелью автомобиля — он предоставляет комплексную картину текущего состояния, предупреждает о возможных проблемах и помогает выбрать правильное направление движения.

Управленческий учет не существует в вакууме — он тесно взаимодействует с другими системами планирования и контроля. Его главное отличие от бухгалтерского accounting заключается в целевой аудитории и свободе формата: если бухгалтерский учет ведется по строгим правилам для внешних пользователей (налоговые органы, инвесторы, кредиторы), то management учет может быть организован по внутренним правилам компании и отвечать именно её специфическим потребностям.

Основные преимущества управленческого учета:

- Принятие обоснованных решений — руководство получает точную и актуальную информацию о состоянии бизнеса, что минимизирует риск ошибочных решений

- Эффективное планирование — возможность создавать реалистичные планы и бюджеты на основе исторических данных

- Оперативный контроль — мониторинг ключевых показателей в режиме реального времени

- Оптимизация бизнес-процессов — выявление неэффективных участков в работе компании

- Снижение затрат — выявление и устранение необоснованных расходов

- Прогнозирование — возможность моделировать различные сценарии развития бизнеса

- Повышение рентабельности — определение наиболее прибыльных направлений и продуктов

Исследования показывают, что значительное число стартапов (по некоторым оценкам, от 60% до 80%, в зависимости от отрасли и региона) не преодолевают первые несколько лет существования, и одной из ключевых причин является неэффективное управление финансами. По данным Росстата за 2023 год, в России этот показатель составляет около 67% для первых трех лет работы.

В этом контексте управленческий учет становится не просто полезным инструментом, а необходимым элементом выживания и развития бизнеса в конкурентной среде.

- Отличие управленческого учета от бухгалтерского

- Основные объекты и элементы управленческого учета

- Виды управленческого учета и их особенности

- Финансовый

- Производственный

- Стратегический

- Оперативный

- Методы и инструменты управленческого учета

- Бюджетирование и финансовое планирование

- Расчет и анализ себестоимости продукции

- Анализ отклонений и управление по исключениям

- Определение точки безубыточности

- Финансовое моделирование

- Как организовать управленческий учет в компании

- Этапы внедрения

- Автоматизация

- Рекомендуем посмотреть курсы по финансового директора

- Проблемы и ошибки внедрения

- Заключение

Отличие управленческого учета от бухгалтерского

Бухгалтерский и управленческий accounting, хотя и оперируют схожими данными, представляют собой принципиально разные системы с различными целями и подходами. Рассмотрим эти различия более детально.

Ключевое расхождение заключается в целевой аудитории и регламентации. Бухгалтерский — это строго регулируемая система, подчиняющаяся законодательным нормам, стандартам и инструкциям. Управленческий же функционирует по правилам, которые компания устанавливает самостоятельно, исходя из своих потребностей и специфики бизнеса.

Интересно отметить, что в идеальном мире эти системы предоставляли бы одинаковую информацию, но в различных форматах в зависимости от аудитории. Например, отчет о финансовых результатах в бухгалтерском отражает доходы и расходы компании в целом, тогда как аналогичный управленческий отчет детализирует показатели по проектам, направлениям или подразделениям.

В управленческом учете можно, например, учесть расход, не имеющий документального подтверждения, что абсолютно невозможно в бухгалтерском. Более того, управленческая отчетность может включать прогнозы и сценарии будущего развития, в то время как бухгалтерская фиксирует лишь свершившиеся факты.

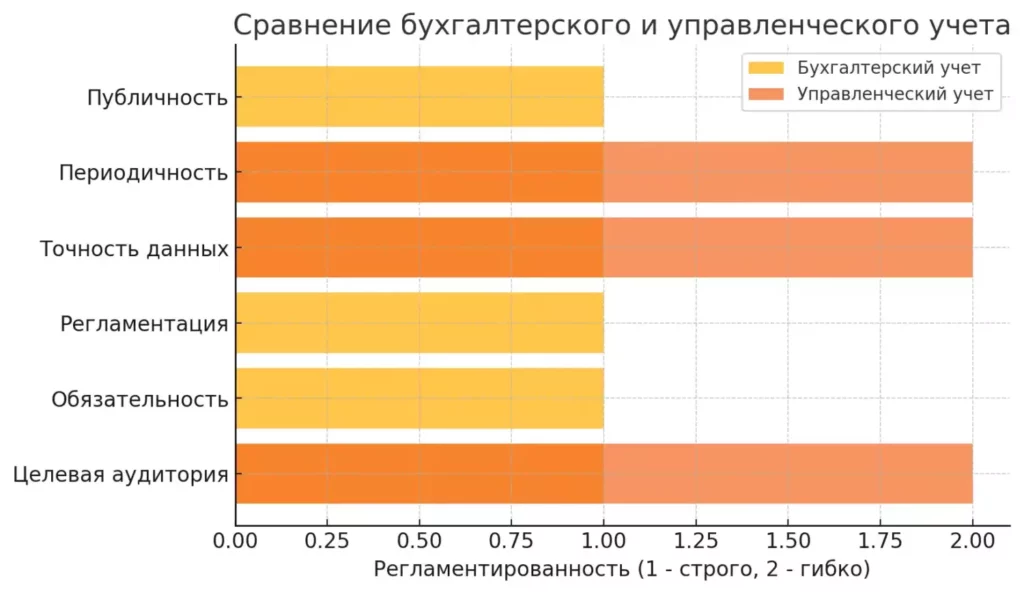

График подчеркнет, насколько сильно различаются эти два подхода, что облегчит восприятие читателем.

Для малого и среднего бизнеса наиболее рациональным решением часто становится гибридный подход — максимальное сближение бухгалтерского и управленческого учета там, где это возможно, с дополнительным ведением специфических управленческих данных отдельно.

| Параметр | Бухгалтерский учет | Управленческий учет |

|---|---|---|

| Целевая аудитория | Внешние пользователи (налоговые органы, банки, инвесторы) | Внутренние пользователи (руководство, собственники) |

| Обязательность | Обязателен по закону | Ведется по решению руководства |

| Регламентация | Строгое соответствие законодательству и стандартам | Гибкие правила, устанавливаемые компанией |

| Временная ориентация | Отражает прошедшие события | Анализирует прошлое, настоящее и прогнозирует будущее |

| Точность данных | Требуется абсолютная точность | Допустимы приблизительные оценки |

| Детализация | По компании в целом | По проектам, подразделениям, направлениям |

| Периодичность | Строго регламентирована (квартал, год) | Определяется потребностями бизнеса (день, неделя, месяц) |

| Публичность | Часть отчетности публична | Строго конфиденциален |

Различия проявляются на практике уже с момента фиксации события. Например, при приобретении мебели бухгалтер прежде всего проверит соответствие документов законодательным требованиям и определит, можно ли отнести покупку к основным средствам. Финансовый менеджер в management учете отразит эту операцию исходя из её фактической цели и внутренних правил компании, независимо от наличия или корректности документов.

Основные объекты и элементы управленческого учета

Управленческий учет охватывает практически все аспекты деятельности компании, которые оказывают влияние на её финансовое положение и результаты. Объекты управленческого учета — это те элементы бизнеса, которые подлежат систематическому наблюдению, измерению и контролю для принятия эффективных управленческих решений.

В первую очередь система management accounting фокусируется на компонентах, которые наиболее существенно влияют на прибыльность и финансовую устойчивость предприятия. При этом важно понимать, что для разных типов бизнеса приоритетность объектов accounting может существенно различаться.

Например, для производственного предприятия критически важен accounting себестоимости продукции и производственных запасов, в то время как для консалтинговой компании на первый план выходит accounting трудозатрат и прибыльности клиентов. Независимо от специфики бизнеса, существует базовый набор объектов, которые должны отслеживаться в любой системе управленческого учета.

Ключевые объекты управленческого учета:

- Финансовые ресурсы — Денежные средства, инвестиции, кредиты и другие финансовые инструменты. Эффективное управление финансовыми ресурсами позволяет оптимизировать затраты и предотвращать кассовые разрывы.

- Доходы и выручка — Учет поступлений от реализации продукции, услуг и других источников в различных разрезах (по продуктам, клиентам, каналам продаж).

- Расходы и затраты — Отслеживание всех видов затрат с разделением на постоянные и переменные, прямые и косвенные, производственные и непроизводственные.

- Материальные активы — Производственные мощности, недвижимость, оборудование, запасы сырья и готовой продукции. Грамотное управление активами минимизирует издержки и повышает рентабельность.

- Нематериальные активы — Патенты, торговые марки, лицензии, программное обеспечение и другие объекты интеллектуальной собственности, которые могут создавать конкурентное преимущество.

- Человеческие ресурсы — Учет эффективности персонала, включая показатели производительности, фонд оплаты труда и анализ прибыльности в расчете на сотрудника.

- Бизнес-процессы — Анализ эффективности производственных, логистических, маркетинговых и других процессов компании для выявления узких мест.

- Обязательства — Кредиторская задолженность, займы, налоговые обязательства и другие долги компании, требующие контроля для поддержания платежеспособности.

- Капитал и инвестиции — Собственные и привлеченные средства, нераспределенная прибыль и инвестиционные вложения.

- Центры финансовой ответственности — Структурные подразделения или направления бизнеса с собственными бюджетами и показателями эффективности.

Для строительной или проектной компании важно также вести accounting по отдельным проектам, анализируя их рентабельность и соблюдение бюджетов. В сфере ритейла особое внимание уделяется анализу товарных запасов и оборачиваемости. IT-компании часто фокусируются на учете эффективности команд и отдельных специалистов.

Повышение результативности бизнеса достигается через оптимальное взаимодействие между объектами управленческого accounting. Именно системный подход, охватывающий все значимые аспекты деятельности, позволяет руководству получать целостную картину состояния компании и принимать взвешенные решения на основе полной и достоверной информации.

Виды управленческого учета и их особенности

Управленческий учет, как гибкий инструмент корпоративного управления, не имеет единой универсальной формы. В зависимости от потребностей бизнеса, его масштаба и специфики, management accounting может принимать различные формы и фокусироваться на разных аспектах деятельности компании. Рассмотрим основные виды управленческого учета и их ключевые характеристики.

Финансовый

Финансовый аспект управленческого accounting сосредоточен на контроле денежных потоков, анализе финансового состояния и обеспечении платежеспособности компании. Этот вид играет критическую роль в предотвращении кассовых разрывов и оптимизации структуры капитала.

Основная задача финансового — обеспечить руководство актуальной информацией о движении денежных средств, состоянии дебиторской и кредиторской задолженности, финансовых результатах деятельности. Это позволяет своевременно выявлять потенциальные проблемы с ликвидностью и принимать меры до возникновения критических ситуаций.

Например, компания с сезонным бизнесом может использовать финансовый для планирования денежных потоков таким образом, чтобы накопить достаточные резервы в высокий сезон для покрытия расходов в периоды спада активности.

Производственный

Производственный учет фокусируется на анализе затрат, связанных с производством продукции или оказанием услуг. Этот вид особенно важен для производственных предприятий, где правильная калькуляция себестоимости критически важна для ценообразования и оценки рентабельности.

В рамках производственного производится детальный анализ прямых и косвенных затрат, выявляются факторы, влияющие на себестоимость, оценивается эффективность использования материальных и трудовых ресурсов. Данные производственного позволяют оптимизировать производственные процессы и повышать операционную эффективность.

Для примера, мебельная фабрика может использовать данные производственного учета для выявления наиболее затратных этапов производства, что позволит сосредоточить усилия по оптимизации именно на этих участках.

Стратегический

Стратегический управленческий accounting ориентирован на долгосрочную перспективу и обеспечивает информационную поддержку стратегических решений. Он включает анализ внешней среды, конкурентное позиционирование, оценку долгосрочных инвестиционных проектов и стратегических альтернатив.

В отличие от других видов, стратегический охватывает более длительные временные горизонты — от года до десяти лет и более. Он учитывает не только внутренние данные компании, но и внешние факторы: рыночные тренды, действия конкурентов, макроэкономические показатели.

Интересный пример стратегического учета представляет компания Amazon, которая долгие годы инвестировала в развитие инфраструктуры, сознательно жертвуя краткосрочной прибылью ради долгосрочного доминирования на рынке. На российском рынке подобную стратегию можно наблюдать у company «Озон», которая более 20 лет работает с контролируемым убытком, рассчитывая на долгосрочную перспективу.

Оперативный

Оперативный management accounting концентрируется на ежедневных, еженедельных и ежемесячных показателях деятельности компании. Его главная задача — обеспечить руководство актуальной информацией для принятия тактических решений и быстрого реагирования на изменения.

Этот вид учета особенно важен для бизнесов, работающих в динамичных средах с высокой конкуренцией, где способность быстро адаптироваться к изменениям является ключевым фактором успеха. Оперативный часто включает такие инструменты, как платежный календарь, оперативные отчеты о продажах, мониторинг запасов и другие.

В ритейле, например, оперативный позволяет отслеживать ежедневную выручку по точкам продаж, контролировать товарные остатки и оперативно реагировать на изменения покупательского спроса.

Все виды управленческого accounting взаимосвязаны и в эффективной системе дополняют друг друга, формируя целостную картину состояния бизнеса. В зависимости от размера и сложности организации, эти виды могут быть объединены в единую систему или существовать как отдельные компоненты с различной степенью детализации и фокуса.

Важно понимать, что management accounting каждой company — это уникальный организм со своими правилами, показателями и методами анализа, адаптированный под конкретные задачи и специфику бизнеса. Универсальных решений здесь не существует, и эффективная система management accounting всегда создается с учетом индивидуальных особенностей предприятия.

Методы и инструменты управленческого учета

Управленческий accounting располагает обширным арсеналом методов и инструментов, которые позволяют бизнесу эффективно собирать, анализировать и интерпретировать данные для принятия решений. В зависимости от целей company и специфики её деятельности, может применяться различная комбинация этих методов. Рассмотрим наиболее востребованные и эффективные инструменты современного management accounting.

Бюджетирование и финансовое планирование

Бюджетирование представляет собой процесс разработки и контроля исполнения финансовых планов. Это краеугольный камень management accounting, обеспечивающий взаимосвязь стратегических целей и оперативной деятельности компании.

Ключевые компоненты системы бюджетирования:

- Бюджет доходов и расходов (БДР) — отражает планируемые финансовые результаты деятельности, включая выручку, затраты и прибыль. По сути, это прогнозный отчет о прибылях и убытках.

- Бюджет движения денежных средств (БДДС) — показывает ожидаемые денежные поступления и выплаты. В отличие от БДР, который формируется по методу начисления, БДДС фиксирует реальное движение денег и позволяет выявлять потенциальные кассовые разрывы.

- Платежный календарь — детализированная версия БДДС, обычно составляемая на короткий период (неделя, декада) с разбивкой по дням. Это инструмент оперативного управления ликвидностью.

Эффективное бюджетирование не только обеспечивает контроль за исполнением планов, но и повышает финансовую дисциплину, а также создает механизм обратной связи для корректировки деятельности. Например, в период экономической нестабильности company часто составляют несколько сценариев бюджетов: оптимистичный, пессимистичный и наиболее вероятный, что позволяет быстрее реагировать на изменения.

Расчет и анализ себестоимости продукции

Методы калькуляции себестоимости позволяют определить реальную стоимость производства продукции или оказания услуг и служат основой для ценообразования и анализа рентабельности.

Основные методы расчета себестоимости:

- Директ-костинг (Direct Costing) — учитывает только переменные затраты при калькуляции себестоимости, тогда как постоянные затраты относятся на финансовый результат периода. Этот метод позволяет анализировать маржинальную прибыль и принимать краткосрочные решения по ассортименту.

- Абзорпшен-костинг (Absorption Costing) — включает в себестоимость как переменные, так и постоянные производственные затраты. Используется для финансовой отчетности и долгосрочного ценообразования.

- Процессный расчет затрат — применяется для непрерывных однородных производств, где затраты учитываются по процессам и распределяются на единицы продукции.

- Позаказный метод — используется при производстве уникальных или мелкосерийных изделий, когда затраты аккумулируются по конкретным заказам.

- Стандарт-костинг (Standard Costing) — основан на установлении нормативов затрат и анализе отклонений фактических затрат от нормативных. Этот метод позволяет оперативно выявлять проблемы в производственном процессе.

- АВС-костинг (Activity-Based Costing) — распределяет косвенные затраты по видам деятельности с последующим отнесением на конкретные продукты. Особенно эффективен для company с высокой долей накладных расходов.

Выбор метода калькуляции зависит от отрасли, масштаба производства и информационных потребностей руководства. В некоторых случаях компании комбинируют несколько методов для получения более полной картины.

Анализ отклонений и управление по исключениям

Этот метод фокусируется на выявлении отклонений фактических показателей от плановых и концентрации внимания руководства на проблемных областях. Анализ отклонений подразумевает:

- Выявление величины отклонения.

- Определение причин отклонения.

- Распределение ответственности.

- Разработку корректирующих мероприятий.

Данный подход реализует принцип управления по исключениям, когда руководитель концентрируется не на всех аспектах деятельности, а только на тех, где наблюдаются существенные отклонения от плана.

Определение точки безубыточности

Расчет точки безубыточности позволяет определить объем продаж, при котором компания не получает ни прибыли, ни убытка. Этот инструмент особенно полезен при планировании деятельности, ценообразовании и оценке бизнес-проектов.

Формула расчета точки безубыточности: постоянные затраты делятся на маржинальную прибыль с единицы продукции (или на процент маржинальной рентабельности). Например, если постоянные расходы company составляют 180 000 рублей при маржинальной рентабельности 30%, то точка безубыточности будет равна 600 000 рублей — столько компания должна заработать, чтобы покрыть все свои затраты.

Финансовое моделирование

Финансовая модель — это математическое представление деятельности company, которое позволяет прогнозировать финансовые результаты и тестировать различные сценарии развития. С помощью финансовой модели можно оценить влияние изменения различных параметров (цен, объемов, затрат) на конечные результаты деятельности.

Например, финансовая модель может показать, как повлияет на прибыль и денежный поток изменение отсрочки платежа клиентам или увеличение интенсивности маркетинговых мероприятий. Это делает её незаменимым инструментом для стратегического планирования и оценки инвестиционных решений.

Современные тенденции в развитии управленческого учета указывают на постепенный переход функций по сбору и интерпретации данных от человека к искусственному интеллекту. Компании все чаще используют BI-системы (Business Intelligence), предиктивную аналитику и автоматизированные дашборды для визуализации ключевых показателей и облегчения процесса принятия решений.

Важно понимать, что не существует универсального набора методов и инструментов management accounting, подходящего для всех компаний. Выбор должен основываться на конкретных потребностях бизнеса, его масштабе, отраслевой специфике и информационных запросах руководства. В конечном счете, эффективность управленческого учета определяется не количеством используемых инструментов, а их способностью предоставлять релевантную информацию для принятия обоснованных бизнес-решений.

Как организовать управленческий учет в компании

Построение эффективной системы управленческого accounting — это не единовременное мероприятие, а поэтапный процесс, требующий системного подхода и тщательного планирования. Важно понимать, что в отличие от бухгалтерского, регламентированного государством, management accounting не имеет унифицированных стандартов и создается под конкретные потребности компании.

Этапы внедрения

Определение целей и задач

Прежде чем приступать к внедрению системы management accounting, критически важно четко сформулировать, для чего она создается. Ответ на вопрос «зачем?» должен стать отправной точкой всего процесса. Цели могут варьироваться от контроля денежных потоков и предотвращения кассовых разрывов до оптимизации производственных процессов и повышения рентабельности.

На этом этапе необходимо:

- Провести анализ текущего состояния company и выявить проблемные области

- Определить ключевые показатели эффективности (KPI), которые будут отслеживаться

- Обозначить информационные потребности руководства для принятия решений

- Оценить текущие системы accounting и их возможности

Например, для розничной сети приоритетными могут быть показатели товарооборота и маржинальности по категориям, в то время как для производственного предприятия важнее контроль себестоимости и эффективности использования оборудования.

Выбор ответственного лица или отдела

Эффективность management accounting во многом зависит от того, кто будет отвечать за его ведение. В российском малом и среднем бизнесе часто встречаются три основных варианта:

- Собственник бизнеса — подходит для микробизнеса на начальном этапе, но с ростом компании становится нерациональным использованием времени предпринимателя.

- Бухгалтерия — не лучший вариант, поскольку у бухгалтеров уже есть загруженность основными обязанностями, а management accounting требует иного мышления и подхода.

- Финансовый директор или специалист по управленческому — оптимальное решение для развивающегося бизнеса, так как позволяет иметь профессионала, сфокусированного именно на предоставлении управленческой информации.

В идеале в company должны быть представлены две независимые функции: бухгалтерский accounting для соблюдения законодательных требований и management accounting для поддержки принятия решений.

Разработка системы отчетности

На этом этапе определяется, какие отчеты необходимы для эффективного управления, как часто они должны формироваться и в каком формате предоставляться руководству. Базовый набор управленческой отчетности обычно включает:

- Баланс (Balance Sheet) — показывает финансовое положение компании на определенную дату

- Отчет о прибылях и убытках (P&L) — отражает финансовые результаты за период

- Отчет о движении денежных средств (Cash Flow) — показывает источники и направления использования денежных средств

В дополнение к этой «триаде» разрабатываются специализированные отчеты, отражающие специфику бизнеса: отчеты о продажах, производственные отчеты, отчеты по персоналу и т.д.

Важнейшим документом на этом этапе становится учетная политика управленческого учета — внутренний регламент, определяющий правила и принципы ведения учета. В ней закрепляются такие аспекты, как:

- Методы признания доходов и расходов

- Принципы классификации затрат

- Методы калькуляции себестоимости

- Правила оценки активов и обязательств

- Формат и периодичность отчетности

Автоматизация

Популярные программы и сервисы

Выбор программного обеспечения для автоматизации управленческого accountingзависит от размера бизнеса, отраслевой специфики и бюджета. Основные варианты включают:

- Microsoft Excel — базовый инструмент, подходящий для небольших company. Преимущества: гибкость, доступность, относительная простота. Недостатки: ограниченная функциональность при работе с большими объемами данных, высокий риск ошибок при ручном вводе.

- 1С — система, широко используемая в России. Модули «1С:Управление предприятием» и «1С:ERP» позволяют организовать комплексный management accounting. Преимущества: интеграция с бухгалтерией, широкие возможности настройки. Недостатки: сложность освоения, относительно высокая стоимость внедрения.

- Специализированные сервисы — «Планфакт», «Финансист», «Битрикс24» и другие облачные решения. Преимущества: простота использования, доступность из любой точки, регулярные обновления. Недостатки: ограниченные возможности кастомизации, абонентская плата.

- ERP-системы (SAP, Oracle, Microsoft Dynamics) — комплексные решения для крупного бизнеса. Преимущества: всесторонний охват бизнес-процессов, мощная аналитика. Недостатки: высокая стоимость, сложность и длительность внедрения.

При выборе программного обеспечения следует руководствоваться принципом разумной достаточности: система должна закрывать 90-95% потребностей бизнеса, оставшиеся 5-10% можно дополнить отдельными решениями или отчетами.

Преимущества автоматизированных систем

Автоматизация management accounting дает компании ряд существенных преимуществ:

- Снижение трудозатрат на сбор и обработку информации

- Минимизация человеческого фактора и связанных с ним ошибок

- Повышение оперативности получения данных для принятия решений

- Возможность многомерного анализа информации

- Единое информационное пространство для всех подразделений

- Стандартизация процессов и процедур

Показательный пример эффекта от автоматизации демонстрирует опыт одного из дочерних предприятий «Газпрома», где в 2020-2021 годах была проведена реформация management accounting. Результаты впечатляют: сокращение трудозатрат на 15%, сокращение сроков исполнения заказов на 15%, увеличение объемов производства на 10% и рост прибыли на 5%.

Построение системы управленческого учета требует определенных знаний и компетенций в области финансового менеджмента. Если вы планируете самостоятельно заниматься этим вопросом или хотите лучше понимать работу вашего финансового директора, стоит рассмотреть возможность профессионального обучения. На сегодняшний день доступен широкий выбор образовательных программ, от краткосрочных интенсивов до комплексных курсов повышения квалификации. Подборку актуальных курсов по финансовому менеджменту и управленческому учету вы можете найти на специализированной платформе курсов для финансовых директоров. Целенаправленное обучение поможет избежать типичных ошибок при внедрении управленческого учета и максимизировать пользу от этого инструмента для вашего бизнеса.

Рекомендуем посмотреть курсы по финансового директора

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Финансовый директор: премиум

|

Eduson Academy

114 отзывов

|

Цена

160 000 ₽

|

От

13 333 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

23 марта

|

Подробнее |

|

Финансовый директор

|

SF Education

74 отзыва

|

Цена

109 998 ₽

314 280 ₽

с промокодом KURSHUB

|

От

6 111 ₽/мес

Беспроцентная на 2 года.

12 500 ₽/мес

|

Длительность

6 месяцев

|

Старт

25 марта

|

Подробнее |

|

Финансовый менеджер

|

Нетология

46 отзывов

|

Цена

87 900 ₽

162 760 ₽

с промокодом kursy-online

|

От

4 069 ₽/мес

Без переплат на 2 года.

6 283 ₽/мес

|

Длительность

5 месяцев

|

Старт

15 апреля

|

Подробнее |

|

Финансовый директор

|

Eduson Academy

114 отзывов

|

Цена

121 500 ₽

|

От

10 125 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

6 апреля

|

Подробнее |

|

Финансовый директор

|

Нетология

46 отзывов

|

Цена

121 900 ₽

225 800 ₽

с промокодом kursy-online

|

От

3 763 ₽/мес

На 36 месяцев

5 847 ₽/мес

|

Длительность

4 месяца

|

Старт

13 апреля

|

Подробнее |

Проблемы и ошибки внедрения

Основные ошибки предпринимателей

- Отсутствие четких целей — внедрение accounting «потому что так надо» без понимания, какие управленческие задачи он должен решать.

- Излишняя детализация — стремление учесть абсолютно все аспекты деятельности, что приводит к информационной перегрузке и размыванию фокуса.

- Непоследовательность — периодическое ведение accounting (месяц ведем, два месяца нет), что делает невозможным качественный анализ и планирование.

- Игнорирование специфики бизнеса — попытка внедрить универсальную систему без адаптации к особенностям конкретной company.

- Отсутствие вовлеченности руководства — делегирование всей ответственности за accounting исполнителям без стратегического руководства процессом.

- Несогласованность с другими системами — management accounting существует изолированно от других информационных систем компании, что приводит к дублированию данных и несогласованности.

- Недостаточная мотивация персонала — сотрудники воспринимают management accounting как дополнительную нагрузку, не понимая его ценности для бизнеса.

Как избежать проблем при внедрении

- Постепенное внедрение — начинать с наиболее критичных участков, постепенно расширяя охват системы.

- Фокус на ключевых показателях — определить 5-7 наиболее важных метрик, влияющих на успех бизнеса, и сосредоточиться на них.

- Регулярность и дисциплина — обеспечить систематическое ведение учета и формирование отчетности.

- Адаптация под специфику бизнеса — настроить систему accounting с учетом отраслевых особенностей и конкретных потребностей company.

- Вовлечение руководства — обеспечить активное участие топ-менеджмента в формировании требований к системе и использовании её результатов.

- Интеграция с существующими системами — обеспечить взаимодействие управленческого accounting с другими информационными системами company.

- Обучение и мотивация персонала — провести обучение сотрудников и объяснить им значимость management accounting для успеха компании.

При грамотном подходе к организации управленческого accounting он становится не просто системой регистрации данных, а мощным инструментом поддержки принятия решений, обеспечивающим конкурентное преимущество в динамичной бизнес-среде.

Заключение

Управленческий учет представляет собой мощный инструмент, который трансформирует разрозненные данные о деятельности company в структурированную информацию для принятия обоснованных решений. В современных условиях высококонкурентной экономики и быстро меняющейся рыночной конъюнктуры его значение сложно переоценить.

Как мы убедились, management accounting существенно отличается от бухгалтерского — он ориентирован на внутренние потребности компании, а не на соблюдение законодательных требований. Эта гибкость позволяет адаптировать его под специфику конкретного бизнеса, будь то маленький салон красоты или крупное производственное предприятие.

Ключевая ценность management accounting заключается в том, что он помогает ответить на вопросы, критически важные для любого бизнеса:

- Где сейчас находятся деньги company и как эффективнее их использовать?

- Какие продукты, услуги или направления наиболее прибыльны?

- Какие решения помогут максимизировать стоимость бизнеса в долгосрочной перспективе?

- Как оптимизировать денежные потоки, чтобы избежать кассовых разрывов?

Внедрение системы управленческого учета — это не единовременное мероприятие, а непрерывный процесс совершенствования. Начинать рекомендуется с малого: определить несколько ключевых показателей, наиболее важных для бизнеса, и настроить их регулярный мониторинг. По мере развития company система учета будет эволюционировать, охватывая все больше аспектов деятельности.

Важно помнить, что эффективный management accounting — это не про сложные таблицы и отчеты сами по себе. Это про превращение данных в информацию, а информации — в действия. Отчеты должны не просто генерироваться и складываться на полку, а служить основой для регулярного анализа и принятия конкретных управленческих решений.

В эпоху цифровой трансформации процесс ведения management accounting существенно упрощается благодаря современным программным решениям. Однако технологии — лишь инструмент, и ключевую роль по-прежнему играют люди: их понимание бизнеса, аналитические способности и управленческие компетенции.

Компании, которые инвестируют в построение качественной системы management accounting, получают значительное конкурентное преимущество. Они лучше понимают свой бизнес, быстрее реагируют на изменения и принимают более взвешенные решения, что в конечном итоге отражается на финансовых результатах и устойчивости бизнеса в долгосрочной перспективе.

Управленческий учет — это не роскошь, доступная только крупным корпорациям, а необходимый элемент эффективного управления для бизнеса любого масштаба. И чем раньше предприниматель осознает его важность и начнет выстраивать соответствующие процессы, тем больше шансов, что его company окажется в числе тех 10%, которые успешно преодолевают первый год существования и продолжают развиваться.

Hexlet vs Skillbox: что выгоднее по цене «за навык», если считать проекты и ревью?

Что лучше — Hexlet или Skillbox, если считать не цену курса, а результат? Где быстрее прокачать навыки, получить проекты в портфолио и не потерять деньги — разберём в статье.

OTUS vs SkillFactory: автотесты — где больше «пишем код», а где больше «разбираем подходы»

Если вы ищете курс по автоматизации тестирования, который сочетает теорию и практику, вы попали по адресу. В этой статье мы сравниваем два популярных курса: OTUS и SkillFactory, чтобы помочь вам определиться с выбором. Какой из них поможет вам быстрее освоить важнейшие навыки тестирования? Читайте и узнайте все подробности!

OTUS vs ProductStar: куда идти технарю, чтобы стать продактом — честное сравнение подходов

OTUS или ProductStar — что выбрать, если вы хотите перейти в продакт-менеджмент? Разбираем разницу в обучении, практике и результате, чтобы вы не потратили время зря.

Яндекс Практикум vs SF Education: где лучше стартовать в финтехе на стыке данных и финансов

Если вы хотите начать карьеру в финтехе, но не знаете, какой курс выбрать, наша статья поможет вам разобраться. Мы сравнили два популярных образовательных провайдера — Яндекс Практикум и SF Education — и расскажем, какой курс лучше подойдет для освоения аналитики данных или финансов. Читайте, чтобы выбрать подходящий путь для вашего старта в финтехе!