Что такое финансовый цикл и зачем его анализировать

Представьте ситуацию: успешная мебельная компания внезапно сталкивается с кассовым разрывом, несмотря на растущую выручку и полные склады готовой продукции. Парадокс? Отнюдь. Мы имеем дело с классическим примером неэффективного управления финансовым циклом — когда деньги «застревают» в операционной деятельности на слишком долгий срок.

Анализ финансового цикла становится критически важным инструментом для любого бизнеса, работающего с товарными запасами или длительными производственными процессами. В основе этого анализа лежит простая, но фундаментальная идея: понимание того, сколько времени проходит между моментом, когда мы платим поставщикам, и моментом, когда получаем деньги от клиентов.

Основные цели такого анализа включают ускорение денежного оборота (что особенно актуально в условиях высоких процентных ставок), снижение кассовых рисков и оптимизацию оборотного капитала. Компании, которые научились эффективно управлять своим финансовым циклом, получают существенное конкурентное преимущество — они могут работать с меньшими объемами заемных средств, быстрее реагировать на изменения рынка и инвестировать освободившиеся ресурсы в развитие бизнеса.

- Что такое финансовый цикл (CCC)

- Компоненты финансового цикла и формулы расчёта

- Как рассчитать — пошагово

- Что показывает результат и как его интерпретировать

- Практические рекомендации для оптимизации

- Выгоды и польза от анализа

- Часто задаваемые вопросы (FAQ)

- Заключение

- Рекомендуем посмотреть курсы по финансовой аналитике

Что такое финансовый цикл (CCC)

Определение понятия

Финансовый цикл (Cash Conversion Cycle, CCC) представляет собой период времени между моментом оплаты поставщикам за материалы, товары или услуги и моментом получения денежных средств от покупателей за реализованную продукцию. Этот показатель измеряет, сколько дней компания вынуждена «жить без денег» — то есть период, когда средства заморожены в операционном цикле.

Важно понимать, что отсчет финансового цикла начинается именно с момента фактической оплаты поставщику, а не с момента поступления товаров на склад. Такое разграничение критически важно, поскольку в современной бизнес-практике условия расчетов могут существенно варьироваться — от предоплаты до отсрочки платежа на несколько месяцев.

Отличие от операционного и производственного циклов

Мы часто сталкиваемся с путаницей между различными типами циклов в бизнесе, поэтому важно четко разграничить эти понятия:

Производственный цикл охватывает период от поступления сырья в производство до выпуска готовой продукции. Это чисто технологический показатель.

Операционный цикл включает время от поступления материалов на склад до получения денег от покупателей, объединяя производственный цикл с периодом реализации.

Финансовый цикл отличается тем, что учитывает реальные денежные потоки — он может начаться раньше операционного цикла (при предоплате поставщикам) или позже (при отсрочке платежа).

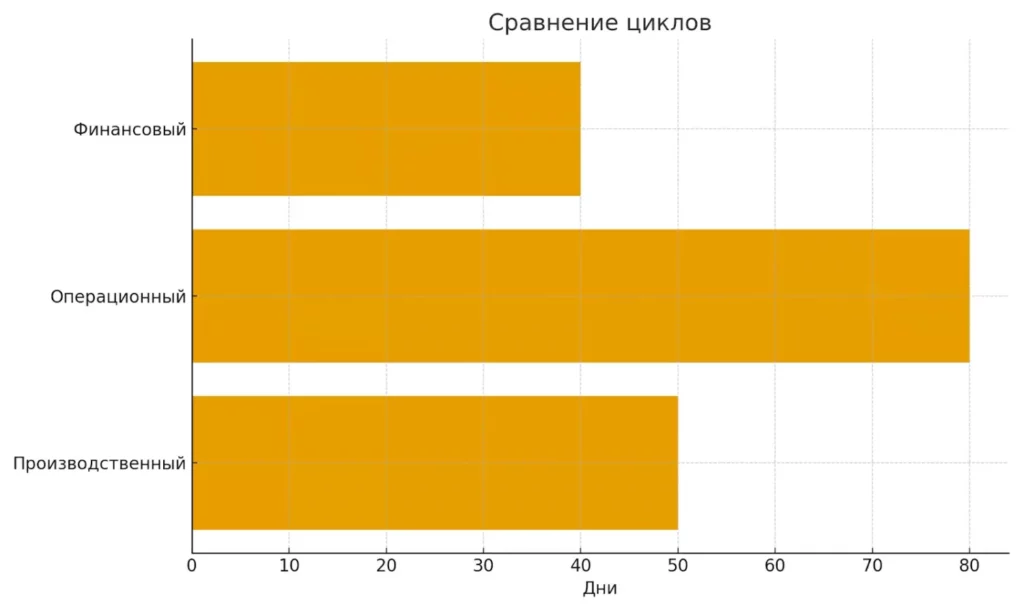

Схема взаимосвязи циклов:

Финансовый цикл = Операционный цикл — Период отсрочки кредиторской задолженности.

Диаграмма показывает разницу между производственным, операционным и финансовым циклами. Она помогает визуально понять, почему именно финансовый цикл отражает реальные денежные потоки.

Эта взаимосвязь показывает, что финансовый цикл может даже принимать отрицательные значения — ситуация, когда компания получает деньги от клиентов раньше, чем расплачивается с поставщиками. Такой сценарий особенно характерен для некоторых видов ритейла и представляет собой идеальную модель с точки зрения управления денежными потоками.

Компоненты финансового цикла и формулы расчёта

Формула Klerk.ru: основной подход к расчету

Наиболее распространенная формула для расчета финансового цикла выглядит следующим образом:

CCC = 365/ITR + DDR − CDR

Где:

- ITR (Inventory Turnover Ratio) — коэффициент оборачиваемости запасов в оборотах за год

- DDR (Days of Debtors Ratio) — период оборачиваемости дебиторской задолженности в днях

- CDR (Creditors Days Ratio) — период оборачиваемости кредиторской задолженности в днях

Первое слагаемое (365/ITR) показывает, сколько дней требуется для превращения запасов в готовую продукцию и ее реализации. Второе слагаемое (DDR) отражает время от отгрузки товара до поступления денег от покупателей. Третье слагаемое (CDR) вычитается, поскольку представляет период «бесплатного финансирования» со стороны поставщиков.

Скриншот различных калькуляторов с сайта Klerk.ru.

Классическая формула через операционный цикл

Альтернативный подход использует связь с операционным циклом:

CCC = OC − CDR

Где OC (Operating Cycle) — операционный цикл компании. Эта формула особенно удобна, когда мы уже рассчитали операционный цикл и хотим быстро определить финансовые последствия системы расчетов с поставщиками.

Уточнения и практические варианты

В реальной практике возникают ситуации, требующие модификации стандартных формул:

| Ситуация | Корректировка | Обоснование |

| Предоплата поставщикам | CDR принимает отрицательное значение | Увеличивает финансовый цикл |

| Неполный отчетный период | 365 заменяется на фактическое количество дней | Для корректного annualized расчета |

| E-commerce без производства | ITR заменяется на период хранения товара | Отсутствует производственная составляющая |

Особого внимания заслуживает ситуация с предоплатой поставщикам. Классические формулы предполагают, что кредиторская задолженность уменьшает финансовый цикл, однако при работе по предоплате логика меняется кардинально — такие расчеты фактически увеличивают период «безденежья» компании.

Для корректного учета этого фактора мы рекомендуем использовать скорректированную кредиторскую задолженность, из которой вычитаются авансы, выданные поставщикам. Этот подход обеспечивает более точную картину реальных денежных потоков и позволяет избежать искажений в анализе эффективности управления оборотным капиталом.

Как рассчитать — пошагово

Шаг 1: Вычисление периодов оборачиваемости

Начнем с расчета базовых компонентов финансового цикла. Для каждого элемента нам потребуются данные из бухгалтерского баланса и отчета о финансовых результатах.

Период оборачиваемости запасов: Формула: 365 × (Средние запасы за период) ÷ Себестоимость продаж

Период оборачиваемости дебиторской задолженности: Формула: 365 × (Средняя дебиторская задолженность) ÷ Выручка

Период оборачиваемости кредиторской задолженности: Формула: 365 × (Средняя кредиторская задолженность) ÷ Себестоимость продаж

Ключевой момент: для расчета средних значений мы используем данные на начало и конец отчетного периода, что позволяет сгладить сезонные колебания и разовые эффекты.

Шаг 2: Подстановка в формулы

После получения всех компонентов применяем основную формулу: CCC = Период оборачиваемости запасов + Период оборачиваемости дебиторки − Период оборачиваемости кредиторки

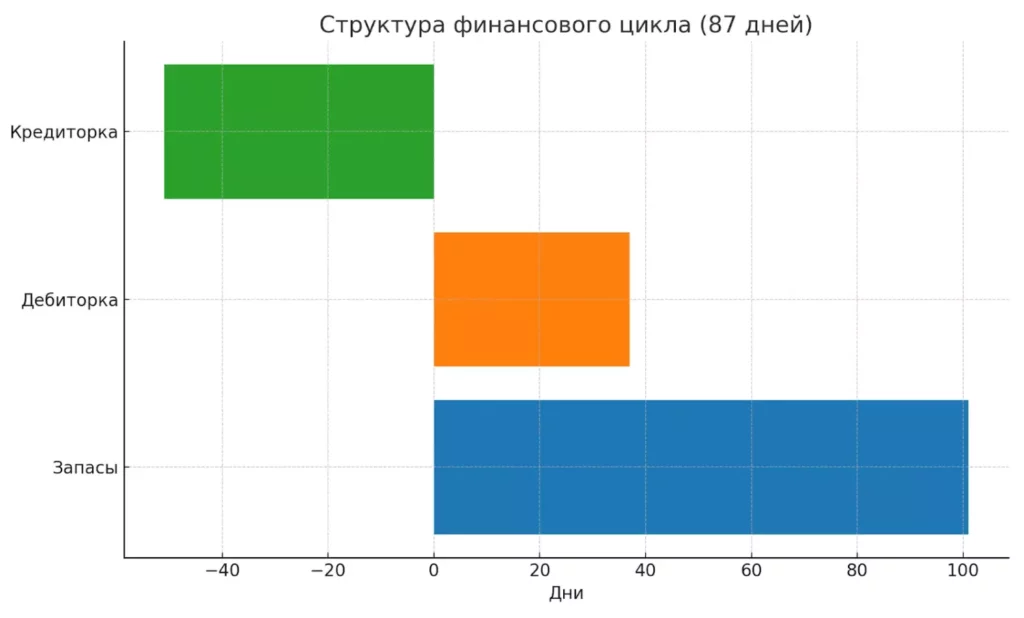

Пример: расчет для производителя мебели

Рассмотрим гипотетическую компанию ООО «Мебельный дом» с такими исходными данными:

| Показатель | Начало года, млн руб. | Конец года, млн руб. | Среднее значение |

| Запасы | 45 | 55 | 50 |

| Дебиторская задолженность | 25 | 35 | 30 |

| Кредиторская задолженность | 20 | 30 | 25 |

| За год | |||

| Выручка | 300 | ||

| Себестоимость | 180 |

Расчеты:

- Период оборачиваемости запасов: 365 × 50 ÷ 180 = 101 день

- Период оборачиваемости дебиторки: 365 × 30 ÷ 300 = 37 дней

- Период оборачиваемости кредиторки: 365 × 25 ÷ 180 = 51 день

Финансовый цикл: 101 + 37 − 51 = 87 дней

Диаграмма иллюстрирует вклад каждого элемента — запасов, дебиторки и кредиторки — в общий результат 87 дней. Читатель видит, какие факторы сильнее всего влияют на CCC.

Альтернативное объяснение через оборотный капитал

Мы можем также интерпретировать результат через призму оборотного капитала. В нашем примере компания должна финансировать операционную деятельность в течение 87 дней между моментом оплаты поставщикам и получением денег от клиентов.

При среднедневных операционных расходах около 0,5 млн руб. (180 млн ÷ 365), компании потребуется примерно 43,5 млн руб. оборотного капитала для поддержания текущей деятельности. Это критически важная информация для планирования кредитных линий и управления ликвидностью — особенно в периоды роста бизнеса, когда потребность в оборотном капитале может существенно увеличиваться.

Что показывает результат и как его интерпретировать

Интерпретация значений CCC

Результат расчета финансового цикла требует внимательного анализа, поскольку его значение может варьироваться в широких пределах и имеет разные последствия для бизнеса.

Отрицательное значение CCC представляет собой идеальную ситуацию с точки зрения управления денежными потоками. Это означает, что компания получает деньги от клиентов раньше, чем расплачивается с поставщиками — фактически использует чужие средства для финансирования своей деятельности. Классический пример — крупные ритейлеры, которые продают товары за наличные, а поставщикам платят с отсрочкой.

Низкое положительное значение (до 30 дней) свидетельствует об эффективной системе управления оборотным капиталом. Компания минимизирует период «безденежья» и может оперативно реинвестировать средства в развитие бизнеса.

Высокое значение (свыше 90 дней) сигнализирует о потенциальных проблемах с ликвидностью и необходимости значительного финансирования оборотного капитала. Такая ситуация особенно опасна в периоды экономической нестабильности или при ужесточении кредитной политики банков.

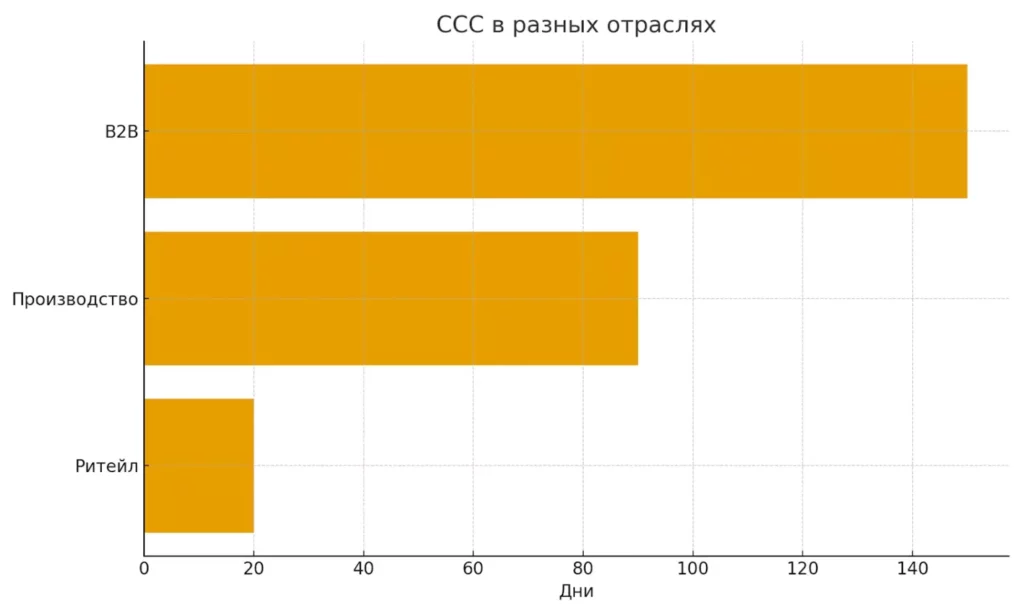

Отраслевые особенности

Сравнение значений CCC между различными видами бизнеса показывает кардинальные различия:

Розничная торговля: Обычно характеризуется короткими циклами (10-30 дней) благодаря быстрой оборачиваемости товаров и преимущественно наличным расчетам с покупателями.

Производство: Демонстрирует более длительные циклы (60-120 дней) из-за необходимости содержания запасов сырья, незавершенного производства и готовой продукции.

B2B-сегмент: Часто показывает самые продолжительные циклы (90-180 дней) вследствие длительных производственных процессов и отсрочек платежей корпоративным клиентам.

На диаграмме показано, как сильно отличается длительность финансового цикла в ритейле, производстве и B2B. Такой контраст помогает сопоставить собственные показатели с отраслевыми нормами.

Возможности управления

Мы выделяем три основных рычага оптимизации финансового цикла:

- Увеличение кредиторской задолженности — договоренности с поставщиками об отсрочке платежей без ухудшения условий поставок. Это особенно эффективно для компаний с высоким кредитным рейтингом.

- Сокращение дебиторской задолженности — внедрение систем быстрой инкассации, предоставление скидок за досрочную оплату, ужесточение кредитной политики для клиентов.

- Управление запасами — оптимизация складских остатков через улучшение прогнозирования спроса, внедрение just-in-time поставок, сокращение номенклатуры медленно оборачивающихся товаров.

Эффективная работа по всем трем направлениям может значительно сократить финансовый цикл, что при масштабах крупного бизнеса высвобождает десятки миллионов рублей оборотного капитала для реинвестирования в развитие компании.

Практические рекомендации для оптимизации

Основные направления работы

Увеличение отсрочки от поставщиков становится возможным при построении долгосрочных партнерских отношений. Мы рекомендуем предлагать поставщикам гарантированные объемы закупок в обмен на более выгодные условия оплаты, использовать факторинг поставщиков для улучшения их денежных потоков, а также консолидировать закупки для увеличения переговорной силы.

Ускорение инкассации требует системного подхода к работе с дебиторской задолженностью. Эффективными инструментами являются: внедрение прогрессивной системы скидок за досрочную оплату (например, 2% при оплате в течение 10 дней), автоматизация процессов выставления счетов и напоминаний о платежах, использование факторинга для критически важных поставок.

Управление запасами должно основываться на точном прогнозировании спроса и ABC-анализе товарных позиций. Приоритетными направлениями становятся: внедрение систем управления запасами по принципу just-in-time, регулярная ротация медленно оборачивающихся товаров, оптимизация страховых запасов на основе статистического анализа.

Прогнозирование оборотного капитала позволяет заблаговременно планировать потребности в финансировании. Рекомендуем строить rolling-прогнозы на 12-18 месяцев с учетом сезонности бизнеса и планов по росту.

Применение KPI должно включать не только абсолютное значение CCC, но и его компоненты. Целесообразно установить целевые значения для каждого элемента цикла и отслеживать их ежемесячно в динамике.

Особенности для e-commerce

Электронная коммерция имеет специфические особенности управления финансовым циклом. Отсутствие собственного производственного цикла компенсируется сложностями логистики и необходимостью поддержания широкого ассортимента.

Ключевые рекомендации для интернет-торговли включают: оптимизацию ассортиментной матрицы на основе данных о скорости оборота товаров, использование дропшиппинга для снижения инвестиций в запасы, внедрение предварительных заказов для дорогостоящих товаров, автоматизацию процессов возврата средств покупателям.

Особое внимание следует уделить управлению возвратами — в e-commerce они могут составлять до 30% от оборота и существенно влиять на эффективность финансового цикла. Минимизация возвратов через улучшение качества описаний товаров и внедрение виртуальных примерочных становится важным фактором оптимизации CCC.

Выгоды и польза от анализа

Систематический анализ финансового цикла приносит компаниям множественные преимущества, которые напрямую отражаются на финансовых показателях и устойчивости бизнеса.

Устранение кассовых разрывов становится возможным благодаря точному пониманию временных интервалов между оттоками и притоками денежных средств. Компании получают возможность заблаговременно планировать краткосрочное финансирование или корректировать операционную деятельность для предотвращения проблем с ликвидностью.

Повышение ликвидности достигается через оптимизацию структуры оборотных активов. Сокращение финансового цикла высвобождает денежные средства, которые могут быть направлены на развитие бизнеса или создание финансовых резервов.

Снижение потребности в кредитах позволяет компаниям уменьшить финансовые расходы и снизить долговую нагрузку. В условиях высоких процентных ставок экономия на процентных платежах может составлять существенную долю операционной прибыли.

Улучшение рентабельности происходит как за счет снижения финансовых расходов, так и благодаря более эффективному использованию активов компании.

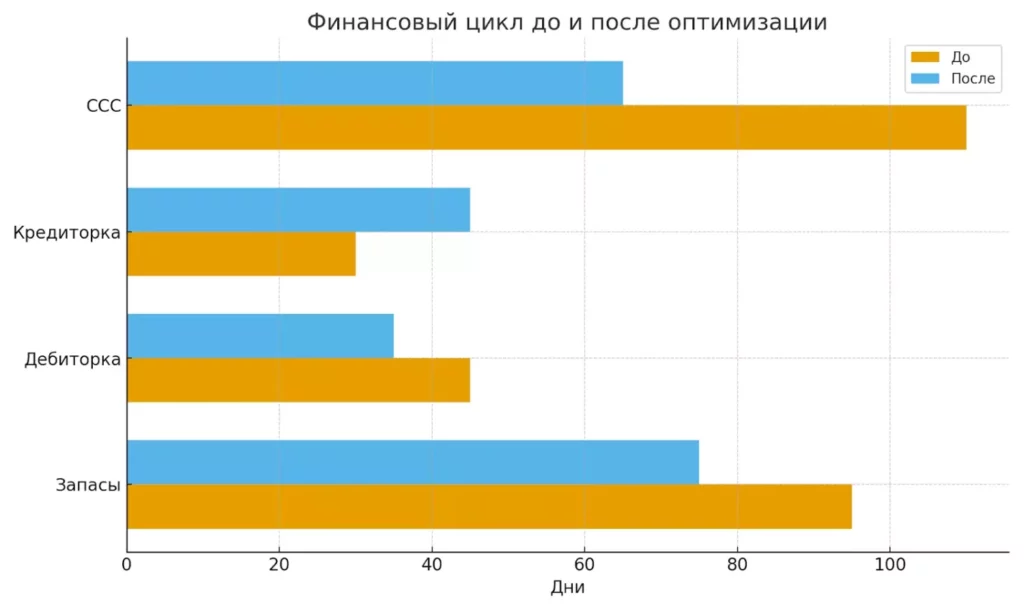

Кейс: трансформация мебельного производства

Рассмотрим практический пример оптимизации финансового цикла производителя корпусной мебели:

До оптимизации:

- Период оборачиваемости запасов: 95 дней.

- Период инкассации дебиторки: 45 дней.

- Период погашения кредиторки: 30 дней.

- Финансовый цикл: 110 дней.

После внедрения мероприятий:

- Оптимизация производственных запасов и внедрение lean-принципов: 75 дней (-20 дней).

- Программа лояльности с досрочной оплатой: 35 дней (-10 дней).

- Пересмотр договоров с поставщиками: 45 дней (+15 дней).

- Финансовый цикл: 65 дней.

Результат: Сокращение финансового цикла на 45 дней высвободило 18 млн рублей оборотного капитала (при среднедневном обороте 400 тыс. рублей), что позволило компании отказаться от кредитной линии и сэкономить 2,7 млн рублей в год на процентных платежах при ставке 15% годовых.

Сравнение показывает, как оптимизация запасов, дебиторки и кредиторки позволила сократить финансовый цикл с 110 до 65 дней. График подчёркивает практическую ценность анализа CCC.

Часто задаваемые вопросы (FAQ)

Чем отличается операционный и финансовый цикл?

Операционный цикл измеряет время от поступления товаров/материалов на склад до получения денег от покупателей. Финансовый цикл учитывает реальные денежные потоки — от момента оплаты поставщикам до поступления средств от клиентов. Финансовый цикл может быть короче операционного при наличии отсрочки платежей поставщикам.

Как считать CCC за неполный период?

При расчете за квартал или месяц замените 365 дней на фактическое количество дней в анализируемом периоде. Для корректного сравнения рекомендуем пересчитывать показатели в годовое выражение, умножив на соответствующий коэффициент (4 для квартала, 12 для месяца).

Что означает отрицательный CCC?

Отрицательное значение — положительный сигнал, указывающий на то, что компания получает деньги от клиентов раньше, чем расплачивается с поставщиками. Фактически бизнес использует средства контрагентов для финансирования операций, что снижает потребность в собственном оборотном капитале.

Можно ли применять CCC к сфере услуг?

Для чистых услуг без материальных запасов формула упрощается до разности между периодами инкассации дебиторки и погашения кредиторки. Компонент оборачиваемости запасов исключается из расчета.

Как учитывать сезонность в расчетах?

Для сезонных бизнесов рекомендуем использовать скользящие средние значения за 12 месяцев или анализировать CCC по сопоставимым периодам прошлых лет. Это позволяет избежать искажений от временных колебаний запасов и дебиторской задолженности.

Заключение

Анализ финансового цикла представляет собой мощный инструмент управления денежными потоками, который позволяет компаниям оптимизировать использование оборотного капитала и повысить финансовую устойчивость. Систематическое отслеживание CCC и его компонентов помогает выявлять «узкие места» в операционной деятельности и принимать обоснованные решения по их устранению. Подведем итоги:

- Финансовый цикл отражает время между оплатой поставщикам и получением денег от клиентов. Это помогает понять реальные денежные потоки бизнеса.

- Ключевые элементы цикла — оборачиваемость запасов, дебиторской и кредиторской задолженности. Их баланс напрямую влияет на ликвидность.

- Сокращение финансового цикла снижает кассовые разрывы и уменьшает потребность в кредитах. Это даёт компании больше свободы в управлении средствами.

- Анализ CCC помогает выявлять слабые места в управлении оборотным капиталом. Его оптимизация повышает устойчивость и рентабельность бизнеса.

Если вы только начинаете осваивать финансы и управление капиталом, рекомендуем обратить внимание на подборку курсов по финансовой аналитике. В них есть теоретическая и практическая часть, что позволит быстрее понять, как анализировать денежные потоки и применять полученные знания в реальном бизнесе.

Рекомендуем посмотреть курсы по финансовой аналитике

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Финансовый аналитик

|

Eduson Academy

110 отзывов

|

Цена

81 500 ₽

|

От

6 792 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

6 марта

|

Подробнее |

|

Финансовый аналитик

|

SF Education

74 отзыва

|

Цена

74 998 ₽

214 280 ₽

с промокодом KURSHUB

|

От

4 166 ₽/мес

Беспроцентная на 2 года.

9 625 ₽/мес

|

Длительность

5 месяцев

|

Старт

4 марта

|

Подробнее |

|

Финансист на удалёнке

|

Нетология

46 отзывов

|

Цена

99 900 ₽

166 500 ₽

с промокодом kursy-online

|

От

4 162 ₽/мес

Без переплат на 2 года.

|

Длительность

4 месяца

|

Старт

8 марта

|

Подробнее |

|

Финансовый аналитик

|

Skillbox

226 отзывов

|

Цена

116 936 ₽

233 872 ₽

Ещё -20% по промокоду

|

От

4 872 ₽/мес

Без переплат на 1 год.

7 853 ₽/мес

|

Длительность

4 месяца

|

Старт

27 февраля

|

Подробнее |

|

Финансовый менеджмент

|

Контур.Школа

98 отзывов

|

Цена

82 400 ₽

103 000 ₽

|

От

20 000 ₽/мес

|

Длительность

4 месяца

|

Старт

15 марта

|

Подробнее |

Как выбрать лучший язык для машинного обучения?

Выбор языка для машинного обучения — задача не из легких. Эта статья поможет вам понять, какие особенности каждого языка важны для создания ML-моделей, от Python до Julia.

Генеральный директор: кто это, чем занимается и как им стать

Кем считается генеральный директор и в чём особенности его роли? В статье вы найдёте ответы на вопросы о функциях, ответственности и карьерных перспективах CEO — без сложных терминов и лишней теории.

Числа, которые видят все, но понимают не все

Что общего между кроликами, подсолнечником, Джоконды и биржевыми графиками? Всё это — числа Фибоначчи. Рассказываем, как и зачем они работают на практике.

Основные правила русского языка: простое объяснение и примеры

Хотите наконец системно разобраться во всех правилах русского языка и перестать путаться в приставках, мягких знаках и спряжениях? В этой статье вы найдете понятные объяснения, примеры и приемы для уверенного владения орфографией.