Что такое точка безубыточности и как рассчитать её для бизнеса

Точка безубыточности — это ключевой финансовый показатель, показывающий момент, когда доходы компании равны её расходам. Этот показатель помогает понять, с какого объёма продаж бизнес перестаёт работать «в минус» и начинает приносить прибыль. В этом курсе мы разберём, что такое точка безубыточности, какие данные нужны для её расчёта и почему этот инструмент важен для финансового планирования.

Мы покажем, как рассчитать порог рентабельности, использовать его для анализа ценовой политики и контроля затрат, а также объясним, какие ошибки чаще всего совершают предприниматели при интерпретации результатов. После изучения материала вы сможете применять расчёт точки безубыточности для управления прибылью и оценки устойчивости бизнеса.

- Что такое точка безубыточности и зачем она нужна?

- Как рассчитывается

- Рекомендуем посмотреть курсы по финансового директора

- Как визуализировать точку безубыточности: график BEP

- Как применять в бизнесе

- Частые ошибки при расчёте

- Заключение

- Рекомендуем посмотреть курсы по финансового директора

Что такое точка безубыточности и зачем она нужна?

Точка безубыточности (Break-Even Point, BEP) — это объем производства и реализации продукции, при котором доходы предприятия в точности покрывают все его расходы. При достижении этой точки компания работает «в ноль»: не получая прибыли, но и не терпя убытков. Все, что бизнес зарабатывает сверх этого значения, становится его чистой прибылью.

Этот финансовый инструмент может называться по-разному: порог рентабельности, критическая точка продаж, безубыточный объем производства или точка нулевой прибыли. Однако суть остается неизменной — это минимальный уровень деловой активности, необходимый для выживания бизнеса.

На изображении представлены результаты поиска, включая авторитетные источники (Small Business Administration, Investopedia, Wikipedia), которые объясняют определение точки безубыточности и её значение в бизнесе.

Почему расчет точки безубыточности критически важен? Во-первых, он помогает определить минимально необходимый объем продаж для покрытия всех затрат. Во-вторых, позволяет установить оптимальные цены на товары и услуги. В-третьих, дает возможность прогнозировать, когда проект начнет приносить реальную прибыль.

Данный показатель активно используется различными участниками бизнес-процессов. Владельцам компаний он помогает анализировать финансовое состояние бизнеса и принимать меры для более быстрого достижения рентабельности. Инвесторы оценивают по нему перспективность вложений: чем дальше фактические показатели бизнеса «оторвались» от точки безубыточности, тем стабильнее и привлекательнее компания для инвестиций. Кредиторы используют его для оценки платежеспособности потенциальных заемщиков.

При всей своей математической строгости, Break-Even Point — не теоретическая абстракция из учебников по экономике, а реальный инструмент управления, помогающий находить слабые места в бизнес-процессах и принимать обоснованные финансовые решения.

Как рассчитывается

Основные показатели, необходимые для расчёта

Для точного расчета точки безубыточности необходимо оперировать четырьмя ключевыми финансовыми показателями, корректное определение которых напрямую влияет на достоверность результатов.

- Постоянные затраты (TFC, Total Fixed Costs) — это расходы, которые не зависят от объема производства или продаж и остаются неизменными в течение рассматриваемого периода. К ним относятся арендная плата за помещения, амортизационные отчисления, зарплата административно-управленческого персонала, коммунальные платежи, расходы на связь, базовые маркетинговые cost. Ключевая особенность: бизнес должен нести эти расходы даже при нулевых продажах.

- Переменные затраты (TVC, Total Variable Costs) — это расходы, которые напрямую зависят от объема производства и продаж. В эту категорию входят затраты на сырье и материалы, комплектующие, топливо для производственных нужд, сдельная оплата труда рабочих, транспортные расходы на доставку, комиссии и бонусы менеджерам по продажам. При увеличении производства эти затраты растут, при сокращении — уменьшаются.

- Цена реализации (P, Price) — стоимость единицы товара или услуги при продаже конечному потребителю. От корректного определения этого показателя зависит расчет общей выручки предприятия.

- Выручка (TR, Total Revenue) — общий доход от реализации продукции, рассчитываемый как произведение цены единицы товара на количество проданных единиц.

Грамотное разделение cost на постоянные и переменные — одна из наиболее сложных и важных задач при расчете точки безубыточности, требующая глубокого понимания бизнес-процессов конкретного предприятия.

Если вы хотите глубже разобраться в финансовом анализе, ценообразовании и управлении затратами, загляните в подборку курсов для финансового директора на платформе Kurshub. Там собраны программы, которые помогут системно освоить инструменты, о которых идет речь в этой статье, и научиться применять их в реальных бизнес-сценариях.

Рекомендуем посмотреть курсы по финансового директора

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Финансовый директор: премиум

|

Eduson Academy

100 отзывов

|

Цена

Ещё -5% по промокоду

158 000 ₽

|

От

13 167 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

9 января

|

Ссылка на курсПодробнее |

|

Финансовый директор

|

SF Education

68 отзывов

|

Цена

с промокодом KURSHUB

105 000 ₽

300 000 ₽

|

От

5 833 ₽/мес

Беспроцентная на 2 года.

12 500 ₽/мес

|

Длительность

6 месяцев

|

Старт

14 января

|

Ссылка на курсПодробнее |

|

Финансовый менеджер

|

Нетология

45 отзывов

|

Цена

с промокодом kursy-online

80 600 ₽

162 760 ₽

|

От

3 729 ₽/мес

Без переплат на 2 года.

6 283 ₽/мес

|

Длительность

5 месяцев

|

Старт

15 февраля

|

Ссылка на курсПодробнее |

|

Финансовый директор

|

Eduson Academy

100 отзывов

|

Цена

Ещё -5% по промокоду

118 000 ₽

|

От

9 833 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

6 февраля

|

Ссылка на курсПодробнее |

|

Финансовый директор

|

Нетология

45 отзывов

|

Цена

с промокодом kursy-online

101 600 ₽

225 800 ₽

|

От

3 136 ₽/мес

На 36 месяцев

5 847 ₽/мес

|

Длительность

4 месяца

|

Старт

13 января

|

Ссылка на курсПодробнее |

Формулы для расчёта точки безубыточности

Расчет точки безубыточности можно производить как в натуральном выражении (единицах продукции), так и в денежном (выручке). Выбор метода зависит от специфики бизнеса и целей анализа.

Для наглядности представим основные формулы в виде таблицы:

| Показатель | Формула | Пояснение |

|---|---|---|

| Точка безубыточности в натуральном выражении (BEP нат) | BEP нат = TFC / (P — AVC) | Где TFC — постоянные затраты, P — цена единицы товара, AVC — переменные затраты на единицу товара |

| Точка безубыточности в денежном выражении (BEP ден) | BEP ден = TFC / (1 — TVC/TR) | Где TFC — постоянные затраты, TVC — общие переменные затраты, TR — выручка |

| Альтернативная формула в денежном выражении | BEP ден = TFC / KMR | Где KMR — коэффициент маржинального дохода |

| Маржинальный доход (MR) | MR = TR — TVC или MR на 1 ед. = P — AVC | Выручка за вычетом переменных затрат |

| Коэффициент маржинального дохода (KMR) | KMR = MR / TR | Доля маржинального дохода в выручке |

Важно отметить, что в знаменателе первой формулы (P — AVC) фактически вычисляется маржинальный доход на единицу продукции. Это разница между ценой товара и переменными cost на его производство. Именно эта величина показывает, сколько каждая проданная единица товара вносит в покрытие постоянных затрат.

Для компаний с монопродуктовым производством или однородными услугами удобнее использовать расчет в натуральных единицах. Для предприятий с широким ассортиментом или разнородными услугами предпочтительнее расчет в денежном выражении.

При любом подходе суть остается неизменной: Break-Even Point показывает, какой объем продаж необходим для полного покрытия всех cost компании.

Примеры расчёта точки безубыточности

Теоретические формулы приобретают практическую ценность только в конкретных бизнес-сценариях. Рассмотрим два характерных примера расчета точки безубыточности для различных масштабов бизнеса.

Пример 1: Малый бизнес — небольшая ремесленная мастерская по пошиву рюкзаков

Индивидуальный предприниматель специализируется на производстве рюкзаков ручной работы. Необходимо определить, сколько рюкзаков нужно продать ежемесячно, чтобы бизнес не был убыточным.

| Показатель | Значение |

|---|---|

| Цена одного рюкзака | 7000 рублей |

| Стоимость материалов на один рюкзак | 3000 рублей |

| Стоимость доставки одного рюкзака | 300 рублей |

| Коммунальные услуги и связь (в месяц) | 5000 рублей |

| Реклама в соцсетях (в месяц) | 3000 рублей |

Расчет:

- Постоянные затраты: 5000 + 3000 = 8000 рублей

- Переменные затраты на единицу товара: 3000 + 300 = 3300 рублей

- Маржинальный доход на единицу: 7000 — 3300 = 3700 рублей

- Точка безубыточности в натуральном выражении: 8000 / 3700 ≈ 2,16 ≈ 3 рюкзака

Таким образом, предпринимателю необходимо продавать минимум 3 рюкзака в месяц, чтобы покрыть все свои cost. Любые продажи сверх этого количества будут приносить чистую прибыль.

Пример 2: Средний бизнес — компания по производству утеплителя

Компания производит синтетический утеплитель, продавая его как частным клиентам, так и строительным организациям. Необходимо рассчитать точку безубыточности в денежном выражении.

| Показатель | Значение |

|---|---|

| Выручка (в месяц) | 150 000 рублей (1000 кг по 150 руб/кг) |

| Постоянные затраты (аренда, ФОТ, реклама) | 25 000 рублей |

| Переменные затраты (себестоимость, бонусы, доставка) | 113 500 рублей (113,5 руб/кг) |

Расчет:

- Маржинальный доход: 150 000 — 113 500 = 36 500 рублей

- Коэффициент маржинального дохода: 36 500 / 150 000 = 0,24 (или 24%)

- Точка безубыточности в денежном выражении: 25 000 / 0,24 = 104 166,67 рублей

Это означает, что компании необходимо реализовывать продукцию на сумму не менее 104 167 рублей ежемесячно (примерно 694 кг утеплителя), чтобы бизнес не был убыточным.

В обоих примерах мы видим, как формулы точки безубыточности помогают трансформировать абстрактные финансовые показатели в конкретные цели по объемам продаж, достижимые и измеримые для бизнеса любого масштаба.

Как визуализировать точку безубыточности: график BEP

Для наглядного представления точки безубыточности финансовые аналитики часто используют графический метод анализа, который делает абстрактные цифры более понятными даже для тех, кто не имеет глубоких познаний в финансах. График безубыточности (Break-Even Chart) — это визуальное отображение взаимосвязи между доходами, расходами и объемом производства.

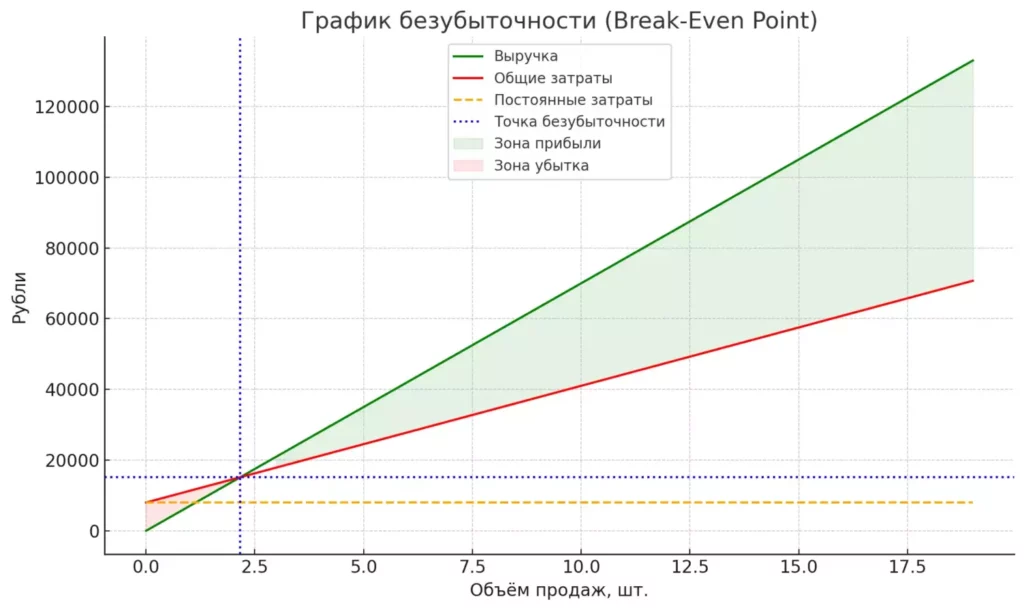

Классический график Break-Even Point с зонами прибыли и убытка, линиями выручки, общих и постоянных затрат, и точкой пересечения

На графике обычно используются две оси: по горизонтальной оси откладывается объем производства или реализации (в натуральных единицах или в денежном выражении), а по вертикальной — показатели выручки и cost в денежном выражении. На этой координатной плоскости строятся три ключевые линии:

- Линия выручки — показывает, как растет доход предприятия с увеличением объема продаж. Обычно это прямая линия, начинающаяся от нуля и идущая вверх.

- Линия постоянных затрат — представляет собой горизонтальную прямую, поскольку эти cost не зависят от объема производства.

- Линия общих затрат — отражает сумму постоянных и переменных затрат. Она начинается на уровне постоянных cost и поднимается по мере роста объема производства.

| Графические элементы | Описание |

| Горизонтальная ось | Объем продаж в натуральных единицах (шт.) |

| Вертикальная ось | Финансовые показатели в рублях (выручка и затраты) |

| Оранжевая горизонтальная линия | Постоянные затраты — не зависят от объема производства |

| Розовая наклонная линия | Общие затраты (сумма постоянных и переменных) |

| Зеленая наклонная линия | Выручка — растет пропорционально объему продаж |

| Синяя точка пересечения | Break-Even Point — объем продаж, при котором выручка равна затратам |

| Зона убытка | Область до точки безубыточности, где затраты превышают выручку |

| Зона прибыли | Область после точки безубыточности, где выручка превышает затраты |

| Пунктирные линии | Проекции точки безубыточности на оси для определения конкретных значений (X единиц продукции и Y рублей) |

Точка пересечения линии выручки и линии общих затрат и есть искомая точка безубыточности. Именно в этой точке доходы предприятия в точности равны его расходам. Графически видно, что до этой точки компания работает в убыток (область, где линия общих затрат находится выше линии выручки), а после неё — получает прибыль (область, где линия выручки превышает линию общих затрат).

График безубыточности позволяет не только визуализировать текущее положение дел, но и моделировать различные сценарии. Например, можно наглядно оценить, как изменится Break-Even Point при увеличении цены реализации (линия выручки станет круче) или при снижении постоянных cost (линия общих затрат сдвинется вниз).

Такая визуализация особенно полезна при презентации бизнес-планов инвесторам или при обсуждении стратегии развития с управленческой командой, поскольку делает абстрактные финансовые концепции более доступными для понимания.

Как применять в бизнесе

Влияние на ценообразование

Точка безубыточности служит мощным инструментом при разработке ценовой политики компании. Понимание взаимосвязи между ценой и объемом продаж, необходимым для достижения безубыточности, позволяет принимать обоснованные решения по ценообразованию.

Повышение цены на продукцию или услуги имеет двоякий эффект: с одной стороны, оно увеличивает маржинальный доход с каждой единицы, тем самым снижая количество единиц, необходимых для достижения Break-Even Point. С другой стороны, более высокая цена может привести к снижению спроса, что может затруднить достижение требуемого объема продаж.

Рассмотрим практический пример: предприятие, производящее утеплитель, решает повысить цену с 150 до 170 рублей за килограмм. При неизменных переменных cost (113,5 руб/кг) маржинальный доход с единицы продукции увеличится с 36,5 до 56,5 рублей. В результате Break-Even Point снизится с 685 до 442 кг продукции в месяц (25 000 / 56,5 = 442). Это означает, что теперь предприятию достаточно продавать меньше продукции для покрытия всех затрат.

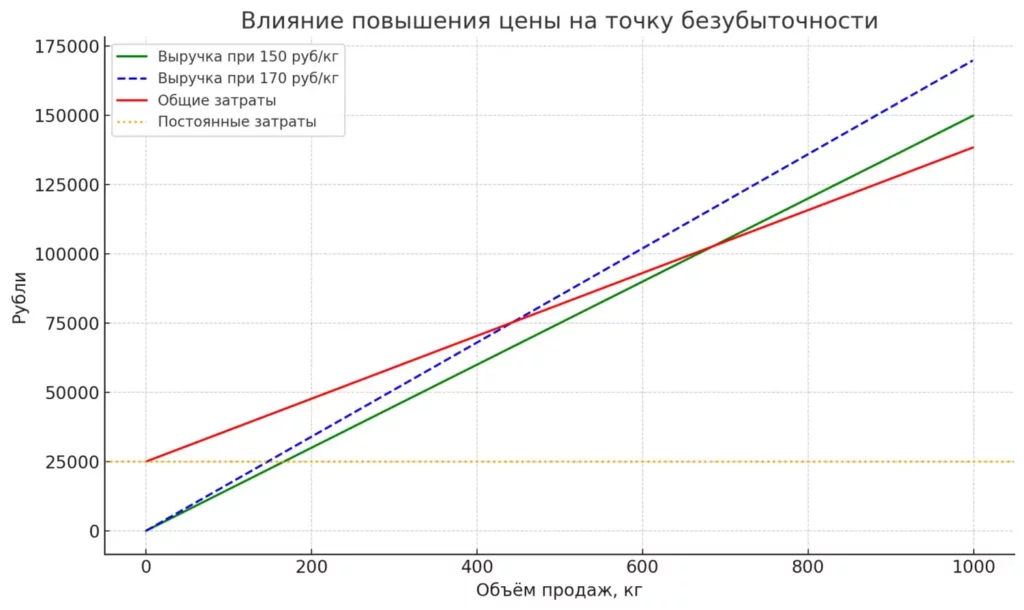

На графике представлены две линии выручки: одна соответствует цене 150 руб/кг (зелёная), другая — 170 руб/кг (синяя пунктирная). Красная линия отображает общие затраты, а оранжевая — постоянные. Точка пересечения выручки и затрат в каждом случае показывает соответствующую точку безубыточности.

Однако при этом необходимо учитывать эластичность спроса: если повышение цены на 13% приведет к падению объема продаж более чем на 35% (с 685 до 442 кг), такое решение может оказаться экономически невыгодным, несмотря на снижение точки безубыточности в натуральном выражении.

Таким образом, анализ точки безубыточности предоставляет менеджменту компании инструмент для нахождения оптимального баланса между ценой и объемом продаж, максимизирующего прибыль и минимизирующего риски.

Определение минимального объёма продаж

Одно из ключевых практических применений расчета точки безубыточности — определение минимально необходимого объема продаж для устойчивого функционирования бизнеса. Этот показатель становится своеобразным KPI (ключевым показателем эффективности) для отдела продаж и маркетинга, обеспечивая понимание того, какой уровень деловой активности должен поддерживаться для избежания убытков.

При стратегическом планировании продаж важно учитывать, на какой день месяца компания достигает точки безубыточности. Если это происходит в начале или середине месяца, финансовое положение можно считать относительно устойчивым. Если же Break-Even Point достигается лишь в последние дни месяца, бизнес находится в зоне повышенного риска — любой непредвиденный сбой (болезнь ключевого сотрудника, технические проблемы, задержки поставок) может отбросить компанию в зону убытков.

При планировании минимального объема продаж необходимо учитывать и сезонные колебания спроса. Например, для производителей строительных материалов характерен спад в зимние месяцы, для летних кафе — в холодный сезон, для учебных центров — в период летних отпусков. В такие периоды Break-Even Point может быть достигнута труднее, что требует либо создания финансовой подушки в благоприятные месяцы, либо разработки специальных сезонных предложений.

Влияние маркетинговых активностей на достижение минимального объема продаж также трудно переоценить. Увеличение маркетингового бюджета приводит к росту постоянных затрат и, соответственно, к повышению точки безубыточности. Однако эффективная маркетинговая кампания должна обеспечивать прирост продаж, значительно превышающий это повышение, что в конечном итоге увеличивает прибыль.

Анализ конкурентной среды также важен при определении минимального объема продаж. В высококонкурентных отраслях может потребоваться дополнительные усилия (и затраты) для привлечения и удержания клиентов, что повышает точку безубыточности и требует более агрессивного подхода к наращиванию объема продаж.

Анализ рисков и финансовая устойчивость

Динамический мониторинг точки безубыточности служит эффективным инструментом оценки рисков и финансовой устойчивости бизнеса. Чем дальше фактические показатели компании от Break-Even Point в сторону прибыли, тем выше её запас финансовой прочности и устойчивость к неблагоприятным изменениям рыночной конъюнктуры.

Запас финансовой прочности (ЗФП) можно рассчитать по формуле:

ЗФП = (Фактическая выручка — Точка безубыточности в денежном выражении) / Фактическая выручка × 100%

Этот показатель демонстрирует, на сколько процентов может снизиться выручка предприятия, прежде чем оно начнет нести убытки. Например, если фактическая выручка компании составляет 150 000 рублей, а Break-Even Point — 104 167 рублей, запас финансовой прочности составит около 30,6%. Это означает, что выручка может снизиться почти на треть, прежде чем компания окажется в зоне убытков.

При этом важно понимать, что внешние факторы могут существенно влиять на точку безубыточности. Среди наиболее значимых:

- Инфляционные процессы — рост цен на сырье, материалы, энергоносители увеличивает переменные затраты, что при неизменных ценах реализации повышает Break-Even Point и сокращает маржу прибыли.

- Экономические кризисы — могут приводить к падению платежеспособного спроса, что затрудняет достижение необходимого объема продаж даже при сохранении точки безубыточности на прежнем уровне.

- Изменения в законодательстве — новые налоги, сборы, требования к безопасности продукции могут увеличивать как постоянные, так и переменные затраты, смещая Break-Even Point.

- Колебания валютных курсов — для компаний, закупающих сырье или оборудование за рубежом, могут существенно влиять на структуру затрат и, соответственно, на Break-Even Point.

Предвидение таких рисков и своевременная корректировка бизнес-модели (перевод части постоянных затрат в переменные, диверсификация поставщиков, хеджирование валютных рисков) помогают повысить адаптивность бизнеса и его способность сохранять финансовую устойчивость в меняющихся условиях.

В периоды высокой неопределенности особенно важно регулярно пересматривать точку безубыточности, оперативно реагируя на изменения внешней среды корректировкой ценовой политики, оптимизацией затрат или трансформацией бизнес-процессов.

Частые ошибки при расчёте

При всей своей кажущейся простоте, расчет точки безубыточности таит в себе немало подводных камней. Практика показывает, что даже опытные финансисты нередко допускают ошибки, которые могут привести к искаженному представлению о финансовом состоянии бизнеса и принятию неверных управленческих решений. Рассмотрим наиболее типичные из них:

-

Неверное разграничение постоянных и переменных затрат.

Многие расходы имеют смешанную природу, что затрудняет их однозначную классификацию. Например, затраты на электроэнергию частично относятся к постоянным (освещение, отопление офиса), частично — к переменным (энергия для производственного оборудования). Ошибка в их распределении приводит к искажению Break-Even Point.

-

Игнорирование ступенчатого характера постоянных затрат.

Вопреки распространенному мнению, постоянные затраты не всегда остаются неизменными при росте объема производства. При существенном увеличении масштабов деятельности может потребоваться аренда дополнительных площадей, найм управленческого персонала, что приведет к скачкообразному росту постоянных затрат.

-

Упрощенный подход к анализу многопродуктового производства.

При расчете Break-Even Point для компаний с широким ассортиментом часто допускается упрощение: используется средневзвешенный маржинальный доход. Однако изменение структуры продаж в пользу более или менее маржинальных товаров может существенно повлиять на фактическую точку безубыточности.

-

Пренебрежение фактором времени.

Точка безубыточности — динамический показатель, который необходимо регулярно пересматривать. Инфляционные процессы, изменения в налоговом законодательстве, колебания рыночной конъюнктуры могут быстро сделать устаревшими прежние расчеты.

-

Отсутствие корректировки на сезонность.

Для многих видов бизнеса характерны сезонные колебания в продажах. Расчет годовой Break-Even Point без учета этого фактора может привести к неверным выводам относительно финансовой устойчивости в отдельные периоды.

-

Механистический подход к использованию результатов.

Break-Even Point — инструмент, а не панацея. Слепое следование рекомендациям по снижению точки безубыточности (например, сокращение постоянных затрат) без учета стратегических целей компании может подорвать её долгосрочную конкурентоспособность.

Осознание и предупреждение этих ошибок помогает превратить анализ Break-Even Point из формального упражнения в эффективный инструмент финансового управления.

Заключение

Точка безубыточности — это не просто абстрактная формула из учебника по финансам, а мощный практический инструмент, позволяющий бизнесу принимать обоснованные решения во многих сферах: от ценообразования до стратегического планирования. Регулярный анализ данного показателя обеспечивает понимание того, насколько близко предприятие находится к критической черте между убытками и прибылью. Подведем итоги:

- Точка безубыточности показывает критический порог продаж. Ниже него компания несёт убытки, выше — получает прибыль.

- Основой расчёта служат постоянные и переменные затраты. Правильное их разделение определяет точность анализа.

- Формула точки безубыточности универсальна. Её можно применять как в натуральных единицах, так и в денежном выражении.

- Break-Even Point помогает управлять ценообразованием. Она позволяет находить баланс между ценой и объёмом продаж.

- Регулярный пересчёт BEP повышает устойчивость компании. Пересматривайте показатели при изменении цен, затрат и рыночных условий.

- Анализ BEP даёт конкурентное преимущество. Компании, контролирующие этот показатель, быстрее адаптируются к кризисам и оптимизируют расходы.

Если вы только начинаете осваивать финансовый анализ, рекомендуем обратить внимание на курсы для финансового директора. В них есть теоретическая и практическая часть — вы научитесь рассчитывать точку безубыточности, анализировать рентабельность и принимать обоснованные управленческие решения.

Рекомендуем посмотреть курсы по финансового директора

| Курс | Школа | Цена | Рассрочка | Длительность | Дата начала | Ссылка на курс |

|---|---|---|---|---|---|---|

|

Финансовый директор: премиум

|

Eduson Academy

100 отзывов

|

Цена

Ещё -5% по промокоду

158 000 ₽

|

От

13 167 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

9 января

|

Ссылка на курсПодробнее |

|

Финансовый директор

|

SF Education

68 отзывов

|

Цена

с промокодом KURSHUB

105 000 ₽

300 000 ₽

|

От

5 833 ₽/мес

Беспроцентная на 2 года.

12 500 ₽/мес

|

Длительность

6 месяцев

|

Старт

14 января

|

Ссылка на курсПодробнее |

|

Финансовый менеджер

|

Нетология

45 отзывов

|

Цена

с промокодом kursy-online

80 600 ₽

162 760 ₽

|

От

3 729 ₽/мес

Без переплат на 2 года.

6 283 ₽/мес

|

Длительность

5 месяцев

|

Старт

15 февраля

|

Ссылка на курсПодробнее |

|

Финансовый директор

|

Eduson Academy

100 отзывов

|

Цена

Ещё -5% по промокоду

118 000 ₽

|

От

9 833 ₽/мес

Беспроцентная. На 1 год.

|

Длительность

2 месяца

|

Старт

6 февраля

|

Ссылка на курсПодробнее |

|

Финансовый директор

|

Нетология

45 отзывов

|

Цена

с промокодом kursy-online

101 600 ₽

225 800 ₽

|

От

3 136 ₽/мес

На 36 месяцев

5 847 ₽/мес

|

Длительность

4 месяца

|

Старт

13 января

|

Ссылка на курсПодробнее |

IaC: как автоматизировать управление облаками?

IaC — это способ превратить управление инфраструктурой в код. Разберем, как этот подход помогает сократить затраты, повысить отказоустойчивость и упростить администрирование.

Реклама мобильных приложений в VK: эффективные стратегии продвижения

Хотите привлекать больше установок через VK Реклама? Разбираем, как правильно настроить кампанию, выбрать аудиторию и минимизировать расходы.

Domain-Driven Design: ключ к успешной архитектуре ПО

Хотите структурировать проект, улучшить масштабируемость и наладить коммуникацию с бизнесом? Узнайте, как DDD помогает создавать устойчивые архитектуры ПО.

SCM: как работает управление цепями поставок?

Управление цепями поставок — это не просто аббревиатура. Узнайте, как SCM помогает оптимизировать бизнес-процессы, сокращать расходы и повышать эффективность.