OTUS vs SF Education: что выбрать для карьеры в финтехе — техскиллы vs доменная база

Финтех — одна из немногих отраслей, где вопрос «что важнее: умение писать код или понимание того, зачем ты это делаешь?» не риторический. Здесь можно знать Python назубок и провалить собеседование, потому что не понимаешь, чем кредитный риск отличается от операционного. И наоборот — иметь десять лет в банке за плечами и не пройти техническое задание из четырёх SQL-запросов.

Именно в этой развилке чаще всего застревают те, кто выбирает между OTUS и SF Education: что брать первым — стек или домен?

В этой статье мы разберём, как принять решение исходя не из рейтингов курсов, а из вашей конкретной стартовой точки, целевой роли и времени, которое у вас есть. На выходе — понимание, какие артефакты нужны для оффера и с чего начать уже сегодня.

Быстрая навигация: если у вас есть технический бэкграунд, но нет понимания финансового домена — переходите к разделам «Какая финтех-роль ваша» и «Как принять решение». Если вы из финансов, но с кодом пока сложно — смотрите «Что должно быть на выходе» и «Сколько это стоит по времени».

Правильный выбор — это всегда пересечение трёх координат: роль, текущий уровень и реальные ограничения по времени.

- Что выбрать: OTUS или SF Education для финтеха?

- Какая финтех-роль ваша и что выбрать под неё?

- Что должно быть на выходе, чтобы получить оффер?

- Сколько это стоит по времени/деньгам и как не перегореть?

- Как принять решение и за 4–12 недель приблизиться к трудоустройству?

- План 4–12 недель: учёба → проекты → отклики

- Вывод: 3 готовых «рецепта выбора» под разные стартовые точки

Что выбрать: OTUS или SF Education для финтеха?

Прежде чем сравнивать программы по цене, длительности и отзывам на агрегаторах, стоит задать себе более неудобный вопрос: а что именно вам мешает получить оффер прямо сейчас? Ответ на него и определяет, что брать первым.

В чём разница подходов: tech-first и domain-first?

Упрощённо: tech-first — это про инструменты и способность строить решения. Domain-first — про формулирование правильных задач, выбор нужных метрик и понимание ограничений, в которых эти решения работают.

На практике разница выглядит так. Аналитик с сильным техническим бэкграундом напишет запрос, который корректно считает процент одобренных заявок. Но если он не понимает, что в кредитовании approval rate сам по себе — почти бессмысленная метрика без связки с дефолтностью и стоимостью риска, его вывод будет технически точным и бизнесово бесполезным.

Обратная ситуация тоже хорошо знакома рекрутерам финтех-компаний: кандидат уверенно рассуждает о кредитных рисках, знает, что такое PD и LGD, — но не может воспроизвести простую когортную аналитику на реальных данных. Итог тот же — отказ.

Несколько маркеров, которые помогут честно оценить, где у вас провал:

- «Не тяну SQL-задачи выше базового уровня» / «Теряюсь на код-ревью» → ваш пробел tech-first.

- «Не понимаю, что считаю и зачем» / «Не могу объяснить метрику бизнесу» → пробел domain-first.

- «Всё понимаю, но нет ни одного проекта, который можно показать» → отдельная история, к ней вернёмся в разделе про портфолио.

В финтехе ценится T-shaped профиль: один сильный стержень — технический или доменный — плюс достаточное понимание второй стороны, чтобы не задавать вопросы, на которые ответ очевиден любому джуну из соседнего отдела. Именно под эту модель и стоит выстраивать обучение.

Александр Поломодов (CTO в Тинькофф/Т-Банк): «В финтехе мы ищем не просто инженеров, а Product-Engineers. Ты не можешь эффективно проектировать систему платежей, если не понимаешь, как работает клиринг или почему транзакция может быть отклонена на уровне МПС (международных платежных систем). Техническая база — это гигиенический минимум».

В каких сценариях OTUS сильнее, а в каких — SF Education?

Честное сравнение этих платформ невозможно в формате «кто лучше» — потому что они решают разные задачи. OTUS исторически строился как tech-first платформа: сильный акцент на инструментах, воспроизводимом коде, практических заданиях с ревью. SF Education делает ставку на связку бизнес-контекста с навыками — и в финтех-треках это означает больше внимания к домену, кейсам из индустрии и логике принятия решений.

Это не значит, что одна платформа лучше другой. Это значит, что выбор зависит от того, какой пробел вы закрываете.

Разберём по сценариям — и сразу с артефактом, который должен появиться на выходе каждого из них.

- Сценарий 1: есть база Python/SQL, но нет понимания финтех-домена. Технический фундамент уже есть — значит, приоритет на домен. Здесь SF Education даёт контекст: как устроены платёжные системы, что такое кредитный цикл, как работает антифрод. Артефакт: аналитический кейс на реальных или синтетических данных с бизнес-интерпретацией.

- Сценарий 2: есть финансовый бэкграунд, но со стеком сложно. Домен уже прокачан — нужен инструментарий. OTUS закроет SQL, Python, базовый ML-пайплайн. Артефакт: воспроизводимый ноутбук с когортным анализом или простой скоринговой моделью, оформленный на GitHub.

- Сценарий 3: нужен быстрый вход в аналитическую роль. Самый массовый сценарий. Здесь важна скорость — и SF Education с его акцентом на продуктовую аналитику и BI даёт более короткий путь к первым проектам. OTUS подходит, если нужно параллельно подтянуть технический уровень. Артефакт: дашборд + интерпретация метрик под конкретную финтех-задачу.

Сценарий 4: цель — DS/ML/антифрод.

Здесь без сильной технической базы не обойтись. OTUS — очевидный выбор для прокачки пайплайна, валидации, работы с дисбалансом классов. Доменную часть (стоимость ошибки, регуляторные ограничения, интерпретируемость модели) придётся добирать отдельно — через SF Education или самостоятельно. Артефакт: ML-кейс с baseline, валидацией и описанием бизнес-логики выбора порога.

Таблица: OTUS vs SF Education — сравнение по сценариям

| Стартовая точка | Целевая роль | Что важнее сейчас | Риск перекоса | Рекомендуемая траектория | Артефакт на выходе |

|---|---|---|---|---|---|

| Есть Python/SQL, нет домена | Аналитика, BI | Domain-first | Технически грамотные решения без бизнес-смысла | SF Education → финтех-кейс | Аналитический кейс с бизнес-выводами |

| Есть финансы, нет стека | Аналитика, риск | Tech-first | Правильные вопросы, но нет инструментов для ответа | OTUS → портфолио на данных | Ноутбук на GitHub с когортным анализом |

| Нет ни того, ни другого | Аналитика/BI как вход | Tech-first (SQL приоритет) | Медленный старт, риск выгорания | OTUS базовый → SF Education домен | Дашборд + описание метрик |

| Есть и код, и финансы | DS/ML/антифрод | Углубление в ML-пайплайн | Слабая валидация и игнорирование регуляторики | OTUS ML → добор домена через SF | ML-кейс с cost-based оценкой |

Можно ли комбинировать: стратегия «гибрид»

Идея проходить два курса одновременно выглядит логично: закрываешь и техническую, и доменную часть сразу, экономишь время. На практике это работает иначе — параллельная нагрузка в 15–20 часов в неделю по двум программам почти гарантированно заканчивается тем, что человек формально числится на обоих курсах, но не делает практику ни на одном. Сертификаты есть, проектов нет.

Поэтому мы выделяем две модели гибрида — и честно говорим, какая из них реально работает.

- Модель 1: параллельно. Два курса одновременно. Теоретически возможно при очень высокой самодисциплине и минимальной базовой нагрузке. На практике — высокий риск поверхностного усвоения и отсутствия артефактов. Подходит единицам.

- Модель 2: последовательно. Сначала закрываем приоритетный пробел — технический или доменный, в зависимости от стартовой точки. Завершаем курс, делаем один-два финтех-проекта, которые уже можно показать. Затем добираем вторую половину. Эта модель медленнее на бумаге, но быстрее приводит к офферу — потому что портфолио появляется раньше, чем человек успевает выгореть.

Практическая связка выглядит так:

Пробел №1 → курс → 1–2 проекта → пробел №2 → доработка портфолио → отклики.

И главный предохранитель от выгорания: ограничьте нагрузку до 10–12 часов в неделю и введите критерий остановки — «я завершаю этот этап, когда у меня есть один готовый артефакт, который не стыдно показать на интервью». Не «когда пройду все модули», а именно так.

Какая финтех-роль ваша и что выбрать под неё?

Один из самых частых запросов, с которым люди приходят на курсы по финтеху, звучит примерно так: «хочу в финтех, не знаю куда именно». Это не страшно — но выбор роли напрямую влияет на то, что учить, что делать в портфолио и как готовиться к интервью.

Важное наблюдение из практики: самый короткий путь в финтех для большинства — через аналитику и BI. DS/ML и риск-роли требуют либо более сильной технической базы, либо глубокого доменного опыта. Аналитика даёт точку входа, с которой уже можно двигаться в любую сторону. Но это не значит, что она проще — просто порог входа реалистичнее.

Разберём три основных направления: что там делают, как выглядит интервью и что показывать в портфолио.

Аналитика/BI в финтехе: что важнее и как выбрать

Типовые задачи аналитика в финтех-компании — это не абстрактные «дашборды и отчёты». Это когортный анализ поведения заёмщиков, воронки конверсии в онбординге, мониторинг метрик качества данных, продуктовые отчёты по удержанию и оттоку, сегментация клиентской базы. Всё это — в условиях, где одна неверно интерпретированная метрика может стоить компании реальных денег или регуляторных вопросов.

Минимальный технический стек для этой роли: уверенный SQL — джойны, оконные функции, агрегаты, работа с NULL и дубликатами; базовый Python с pandas для обработки информации; понимание логики DWH и витрин данных; навык работы хотя бы с одним BI-инструментом — Tableau, Power BI, Redash или аналогом.

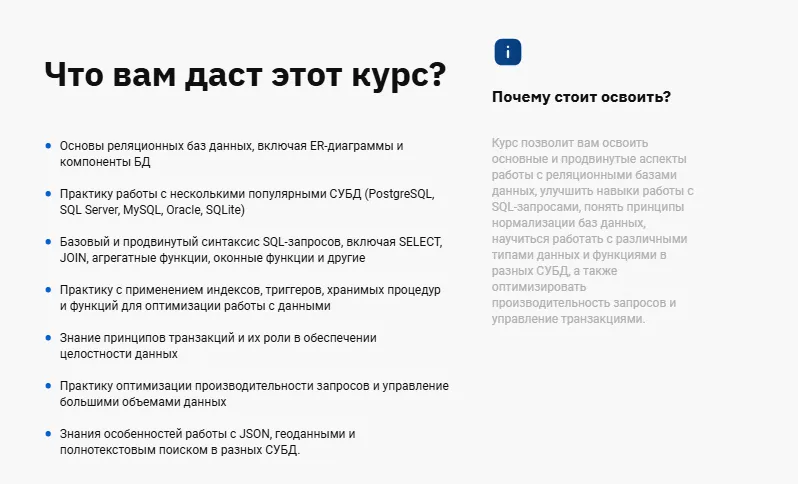

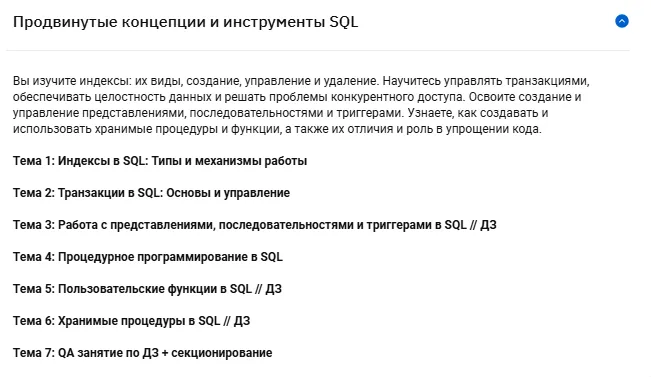

Пример того, что вы получите на курсе “SQL для разработчиков и аналитиков” от OTUS. Здесь есть все необходимые навыки для карьеры в финтехе.

Доменная часть, без которой технический стек не спасёт: понимание ключевых финтех-метрик — фрод-рейт, стоимость риска, конверсия по воронке, churn, LTV, approval rate в связке с дефолтностью. На интервью часто спрашивают не «напишите запрос», а «как бы вы измерили эффективность этого продукта» — и здесь домен решает.

Рекомендация по выбору траектории: если ваш SQL не дотягивает до уверенного уровня — начинайте с tech-first, иначе доменные знания будет просто не на чем применить. Если с инструментами порядок, но вы не понимаете, что считаете и зачем — domain-first даст нужный контекст за разумное время.

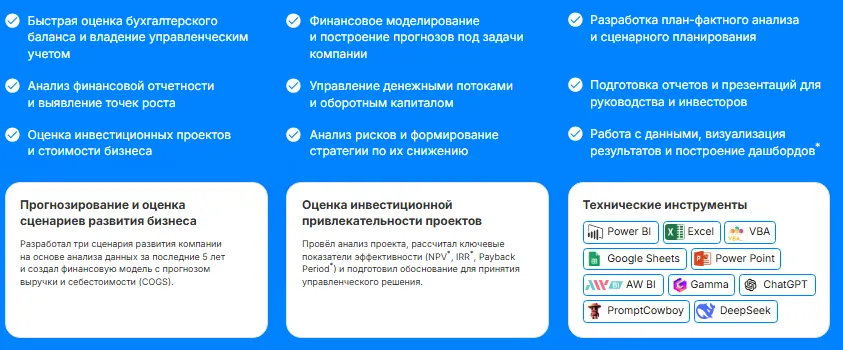

Пример того, что вы получите на курсе “Финансовый аналитик” от SF. Это и есть доменная часть, без которой технический стек бесполезен.

Глеб Кудрявцев (Head of Analytics, Skyeng/ex-Fintech): «Аналитик в финтехе, который не знает, что такое LGD и PD, — это просто оператор SQL-запросов. Его ценность для бизнеса стремится к нулю, потому что он не может интерпретировать аномалии в данных».

DS/ML/антифрод: какие требования рынка и какой перекос опасен

Роли в DS/ML и антифроде — одни из самых востребованных в финтехе и одновременно одни из самых требовательных к кандидату. Здесь недостаточно «уметь строить модели» — рынок ожидает понимания всего цикла: от постановки задачи до мониторинга модели в продакшне.

Типовые задачи: скоринг кредитных заявок, детектирование фродовых транзакций, классификация клиентов по поведенческим паттернам, мониторинг дрейфа данных и качества модели, проектирование и анализ A/B-экспериментов. Отдельный пласт — работа с сильно несбалансированными данными, что в антифроде является нормой, а не исключением.

Минимальный технический стек: уверенный Python, статистика на уровне понимания распределений и проверки гипотез, воспроизводимый ML-пайплайн — от препроцессинга до валидации, метрики качества модели с пониманием контекста их применения (и здесь начинается домен).

Именно на стыке техники и домена возникают два самых опасных перекоса, которые стоят кандидатам офферов.

Перекос первый: «умею модели, но не понимаю цену ошибки».

Precision и Recall — не просто цифры в отчёте. В антифроде ложноположительное срабатывание означает заблокированную транзакцию реального клиента, репутационные потери и отток. Ложноотрицательное — пропущенный фрод и прямые финансовые потери. Кандидат, который не может объяснить, почему он выбрал именно этот порог классификации и какова стоимость каждого типа ошибки — не пройдёт финальное интервью даже с идеальным кодом.

Перекос второй: «знаю домен фрода, но не умею воспроизводимый пайплайн». Ноутбук с захардкоженными путями, без структуры, без README, без валидации на отложенной выборке — это не портфолио. Это черновик. Рынок покупает не идею модели, а доказательство того, что вы умеете довести её до состояния, пригодного для командной работы.

Дополнительное требование, которое часто упускают: интерпретируемость. В кредитном скоринге и антифроде регуляторные ограничения нередко требуют объяснимых решений — и кандидат, знакомый с SHAP, LIME или хотя бы логикой feature importance, выглядит значительно убедительнее.

Рекомендация: если техническая база слабая — OTUS закроет пайплайн и инструменты. Доменную часть — стоимость ошибки, регуляторный контекст, логику антифрод-систем — придётся добирать отдельно, и здесь SF Education или целенаправленное чтение индустриальных материалов дадут нужный контекст.

Риск/финансовая аналитика/комплаенс: когда домен решает

Если в аналитике и DS домен важен, то в риск-ролях и комплаенсе он фактически является входным билетом. Здесь недостаточно «понимать в общих чертах» — от кандидата ожидают, что он говорит на одном языке с риск-менеджерами, понимает логику регуляторных требований и знает, почему конкретная метрика считается именно так, а не иначе.

Типовые задачи: оценка кредитного риска и построение PD/LGD/EAD-моделей, расчёт резервов, мониторинг кредитного портфеля, выявление подозрительных операций в рамках AML-процедур, верификация клиентов по KYC-регламентам, подготовка регуляторной отчётности. Это не абстрактные процессы — за каждым из них стоят конкретные требования ЦБ, Basel III/IV или FATF, и незнание этого контекста сразу считывается на интервью.

Означает ли это, что технический стек здесь не нужен? Совсем нет. SQL для выгрузки и проверки данных, базовая автоматизация отчётности на Python, понимание структуры данных в банковских системах — всё это остаётся обязательным минимумом. Разница в том, что технические навыки здесь инструментальны, а не центральны.

Два полярных сценария и рекомендации для каждого:

Сценарий для финансиста без стека: доменная база уже есть — нужно докачать инструменты. Приоритет на SQL и Python, желательно с акцентом на задачи, характерные для риск-аналитики: работа с временными рядами, агрегация по портфелю, построение простых скоринговых таблиц. Портфолио — проект на реальных или синтетических кредитных данных с интерпретацией через призму риска.

Сценарий для технаря без домена: стек есть, но без понимания терминологии и процессов риска код будет написан правильно и применён не туда. Здесь SF Education с его доменным фокусом закроет терминологию, логику резервирования и основы регуляторики быстрее, чем самостоятельное чтение Basel-документов.

Таблица: Роль в финтехе → требования → что показать в портфолио

| Роль | Тип задач | Must-have tech | Must-have domain | Проект для портфолио | Типовые вопросы на интервью |

|---|---|---|---|---|---|

| Аналитик/BI | Когорты, воронки, метрики, отчётность | SQL (оконки, джойны), Python/pandas, BI-инструмент | Финтех-метрики: фрод-рейт, churn, LTV, approval rate | Дашборд + когортный анализ с бизнес-выводами | «Как измерить эффективность продукта?», «Что не так с этой метрикой?» |

| DS/ML/антифрод | Скоринг, классификация, мониторинг, A/B | Python, статистика, ML-пайплайн, валидация, Git | Стоимость ошибки, дисбаланс классов, интерпретируемость, регуляторика | ML-кейс с baseline, валидацией и cost-based оценкой порога | «Почему этот порог?», «Как мониторить дрейф?», «Что такое ложноположительное в вашем контексте?» |

| Риск/финансовая аналитика | Кредитный риск, резервы, PD/LGD/EAD, портфельный анализ | SQL, Python (автоматизация), работа с временными рядами | Basel III/IV, PD/LGD/EAD, кредитный цикл, резервирование | Скоринговая модель или анализ кредитного портфеля с риск-интерпретацией | «Как считается резерв?», «Что такое EAD и как он влияет на капитал?» |

| Комплаенс/AML/KYC | Выявление подозрительных операций, верификация, регуляторная отчётность | SQL, базовая автоматизация, работа с документами | FATF, AML-процедуры, KYC-регламенты, требования ЦБ | Кейс по выявлению аномалий в транзакциях с описанием регуляторного контекста | «Какие признаки подозрительной операции?», «Как устроен KYC-процесс?» |

Что должно быть на выходе, чтобы получить оффер?

Один из самых распространённых самообманов при прохождении курсов звучит так: «закончу программу — и можно откликаться». Рынок работает иначе. Сертификат об окончании курса — это сигнал о намерении, но не о готовности. Рынок покупает доказательства: проекты, код, понятные бизнес-выводы, способность объяснить своё решение на интервью.

В этом разделе мы разберём, что именно должно быть на выходе — по техническим навыкам, доменной базе и портфолио, — чтобы переход от «учусь» к «откликаюсь» был обоснованным, а не wishful thinking.

Must-have техскиллы и «минимум достаточен»

Хорошая новость: финтех не требует от аналитика или DS знания всего стека разом. Плохая новость: минимальный порог здесь выше, чем кажется на старте, — и он разный для разных ролей.

Разберём по направлениям.

Для аналитики и BI: уверенный SQL — это не «знаю SELECT и WHERE», а джойны между несколькими таблицами, оконные функции (ROW_NUMBER, LAG, LEAD, SUM OVER), агрегации с группировками, работа с NULL, базовая оптимизация запросов. Плюс — базовый Python с pandas: загрузка, очистка, группировка, визуализация. Git на уровне «могу создать репозиторий, закоммитить изменения и написать README» — обязателен.

Для DS/ML: к вышеперечисленному добавляется воспроизводимый ML-пайплайн — препроцессинг, обучение, валидация на отложенной выборке, логирование метрик. Понимание базовой статистики: распределения, проверка гипотез, корреляции. Умение работать с дисбалансом классов — для антифрода это не опция, а необходимость.

Для риска и комплаенса: SQL остаётся ключевым инструментом, Python — на уровне автоматизации отчётности и базовой аналитики. Здесь важнее не глубина стека, а аккуратность и воспроизводимость работы с данными.

Три универсальных критерия качества, которые работают для любой роли:

- «Могу воспроизвести результат» — если убрать ваш ноутбук и попросить коллегу запустить его с нуля, он получит тот же результат без звонка вам

- «Есть README» — не «скоро напишу», а реально оформлен, с описанием задачи, данных, метрик и выводов

- «Есть бизнес-интерпретация» — не просто «accuracy = 0.87», а «модель пропускает X% фродовых транзакций, что при среднем чеке Y рублей означает потери порядка Z в месяц»

Именно третий критерий чаще всего отсутствует в портфолио кандидатов с хорошим техническим уровнем — и именно он отличает джуна, которого берут, от джуна, которому говорят «мы вам перезвоним».

Must-have доменная база (платежи/риск/AML/KYC/антифрод)

Доменные знания в финтехе — это не энциклопедическая эрудиция о том, как работает банковская система. Это конкретное понимание того, какие ограничения, метрики и логика стоят за задачами, которые вам предстоит решать. Разница принципиальная: можно прочитать учебник по кредитованию и всё равно не понять, почему approval rate без связки с дефолтностью — бессмысленная метрика.

Собираем доменную базу в компактную карту — только то, что реально влияет на постановку задачи и выбор метрик.

- Платежи и эквайринг: как устроена транзакция от инициации до settlement, что такое чарджбек и почему его процент критичен, роли участников цепочки — эмитент, эквайер, платёжная система. На интервью: «как бы вы детектировали аномалию в транзакционном потоке?»

- Кредитование: цикл от заявки до закрытия, что такое vintage-анализ и зачем он нужен, логика одобрения и отказа. На интервью: «как измерить качество скоринговой модели не только через Gini?»

- Кредитный риск: PD (вероятность дефолта), LGD (потери при дефолте), EAD (величина под риском) — не на уровне формул, а на уровне понимания, как они влияют на резервирование и решения по портфелю. На интервью: «почему модель с высоким Gini может быть неприменима в продакшне?»

- Фрод и антифрод: типология фрода — карточный, идентификационный, транзакционный; логика правил и ML-моделей в антифрод-системах; стоимость ложноположительного vs ложноотрицательного решения. На интервью: «как вы будете балансировать между блокировкой фрода и UX легитимного клиента?»

- AML/KYC: базовая логика процедур противодействия отмыванию — три уровня верификации, признаки подозрительных операций, требования к отчётности. Это не надо знать на уровне комплаенс-офицера, но понимать, почему данные об операциях хранятся именно так и с такой детализацией — необходимо.

- Продуктовые метрики: churn, LTV, CAC, конверсия по воронке онбординга, retention по когортам. Это стык продукта и аналитики — и в финтех-компаниях аналитик, который не понимает unit-экономику продукта, быстро становится «просто дашбордером».

Карта домена финтеха: минимальная база для собеседования

ФИНТЕХ-ДОМЕН ├─ Платежи / эквайринг │ └─ транзакционный цикл, chargeback, участники цепочки │ ├─ Кредитование │ └─ кредитный цикл, vintage-анализ, логика одобрения │ ├─ Кредитный риск │ └─ PD / LGD / EAD, резервирование, портфельный мониторинг │ ├─ Фрод / антифрод │ └─ типология фрода, правила + ML, стоимость ошибки │ ├─ AML / KYC │ └─ верификация, признаки подозрительных операций, регуляторная отчётность │ ├─ Продуктовые метрики │ └─ churn, LTV, CAC, конверсия, retention │ └─ Регуляторика └─ требования ЦБ, Basel III/IV для риска, FATF для AML

Портфолио: какие артефакты делать и как оценивать качество

Один сильный кейс с понятной структурой, воспроизводимым кодом и бизнес-интерпретацией стоит больше, чем три сертификата и папка с незаконченными ноутбуками. Это не преувеличение — это то, что практика рынка подтверждает раз за разом. Рекрутер и нанимающий менеджер в финтехе смотрят портфолио не для галочки: они оценивают, умеет ли кандидат довести задачу до результата и объяснить его.

Разберём три формата проектов, которые работают.

Формат 1: аналитический кейс. SQL-запросы + визуализация + выводы. Структура: задача → данные → анализ → метрики → бизнес-интерпретация → ограничения. Подходит для аналитики и BI. Пример: когортный анализ удержания клиентов по продукту с выводами о том, какой сегмент даёт наибольший отток и почему. Данные — публичные или синтетические, это не минус.

На курсе Отус по SQL у вас будут различные домашние задания, которые можно будет показать в портфолио.

Формат 2: ML-кейс. Baseline → препроцессинг → обучение → валидация → мониторинг → интерпретация. Подходит для DS/ML/антифрода. Ключевое требование: не просто «построил модель», а обоснование выбора метрики качества и порога классификации через стоимость ошибки. Без этого — просто учебный ноутбук, не кейс.

Формат 3: риск/фрод-кейс. Анализ кредитного портфеля или детектирование аномалий в транзакциях с описанием регуляторного или бизнес-контекста. Подходит для риск-аналитики и комплаенса. Главное отличие от формата 2 — акцент не на точности модели, а на интерпретации результата через призму бизнес-последствий.

Один из проектов на курсе финансового аналитика у SF – финансовая модель оценки онлайн-магазина, что относится к формату 3.

Один из проектов на курсе финансового аналитика у SF – финансовая модель оценки онлайн-магазина, что относится к формату 3.

Чек-лист: портфолио финтех-специалиста — что должно быть в GitHub/кейсе

| Критерий | Минимум | Хороший уровень |

|---|---|---|

| Структура репозитория | Папки data/notebooks/src, .gitignore | + requirements.txt или environment.yml, чёткое разделение этапов |

| README | Есть, описывает задачу и данные | + метрики, выводы, ограничения, инструкция по запуску |

| Воспроизводимость | Код запускается без ручных правок | + зафиксированы версии библиотек, нет захардкоженных путей |

| Качество кода/ноутбука | Нет очевидного мусора, есть комментарии | + логичная структура ячеек, markdown-пояснения между блоками |

| Бизнес-интерпретация | Есть вывод по результатам | + количественная оценка последствий, связка с метриками бизнеса |

| Ограничения | Не упомянуты | Явно указано, что модель/анализ не учитывает и почему |

| Данные | Публичные или синтетические | + описан источник, обоснован выбор, указаны ограничения датасета |

Сколько это стоит по времени/деньгам и как не перегореть?

Страх перед обучением редко связан с деньгами — чаще он про время и неопределённость: «а вдруг не потяну», «а вдруг потрачу три месяца и окажется, что выбрал не то». Оба страха снимаются одинаково — честной оценкой нагрузки до старта и конкретным планом первых двух недель.

Главная ошибка при выборе курса — недооценить время на практику. Теория усваивается быстро, практика — нет. Реалистичная оценка: если программа заявляет 10 часов в неделю, закладывайте 14–16, если хотите делать проекты, а не просто смотреть лекции.

Входной порог: как подготовиться до курса за 7–14 дней

Две недели до старта курса — время не для паники, а для честной калибровки. Цель не в том, чтобы выучить всё заранее, а в том, чтобы понять, где именно будет больно, и войти в программу с этим знанием.

Мини-план подготовки по дням:

- Дни 1–3: SQL. Пройдите любой бесплатный тренажёр — SQLZoo, Mode Analytics Tutorial или аналог. Ориентир: уверенно пишете джойны, группировки, базовые оконные функции. Если застреваете на джойнах — это сигнал, что tech-first курс будет тяжёлым без предварительной подготовки.

- Дни 4–6: Python/pandas. Загрузите любой публичный датасет — например, с Kaggle — и сделайте минимальный разведочный анализ: загрузка, проверка пропусков, группировка, простая визуализация. Это и есть «быстрый тест»: если процесс вызывает ступор на каждом шаге, закладывайте дополнительное время на базу.

- Дни 7–9: матстат минимум. Среднее, медиана, дисперсия, корреляция, базовое понимание нормального распределения и p-value. Нужно не решать задачи уровня университетского курса, а понимать, что стоит за числами в выводе describe().

- Дни 10–12: финтех-терминология. Если идёте на доменный курс — прочитайте базовые материалы по целевой области: кредитование, платежи или антифрод. Цель — не запомнить всё, а перестать спотыкаться на базовых терминах с первых лекций.

- Дни 13–14: диагностический проект. Возьмите небольшой датасет финансовой тематики и сделайте простой анализ от начала до конца — с выводами и оформлением. Не для портфолио, а для себя: это покажет, где реальная боль и что нужно усилить в первые недели курса.

Как сравнивать формат/нагрузку/стоимость честно

Сравнивать курсы по цене и длительности — всё равно что выбирать ноутбук по весу. Формально информация есть, но решение на её основе будет случайным. Реальные параметры сравнения выглядят иначе.

Модель честного сравнения — пять параметров:

- Часы в неделю — не те, что написаны в программе, а реальные с учётом практики. Спросите у выпускников или найдите отзывы с конкретными цифрами. Правило: если в программе не указано соотношение теории и практики — это уже сигнал.

- Доля практики — какой процент программы составляют задания с ревью, а не просмотр лекций. Курс, где 80% — видео и 20% — тесты с автопроверкой, развивает насмотренность, но не навык. Для финтех-роли это недостаточно.

- Наличие ревью — проверяет ли живой человек ваш код и выводы, или только автотест. Ревью от практикующего специалиста — один из немногих форматов, где можно получить обратную связь, приближённую к реальному код-ревью на работе.

- Требования к выпускной работе — если финальный проект можно сдать в виде презентации без кода, это показательно. Хороший индикатор: программа требует GitHub-репозиторий с воспроизводимым кодом и README.

- Входной порог — заявленный и реальный. Если курс позиционируется как «для начинающих», но в первом модуле предполагается знание pandas — несоответствие обнаружится на второй неделе, когда бросить уже психологически сложно.

Чек-лист: как выбрать курс без самообмана — 12 вопросов к программе

| № | Вопрос | На что обратить внимание |

|---|---|---|

| 1 | Сколько часов в неделю реально тратят студенты? | Ищите отзывы с цифрами, не верьте только лендингу |

| 2 | Какое соотношение теории и практики? | Меньше 40% практики — тревожный сигнал |

| 3 | Есть ли ревью кода живым ментором? | Автотест ≠ ревью |

| 4 | Что требуется для выпускного проекта? | Идеал: GitHub + воспроизводимый код + README |

| 5 | Есть ли дедлайны или всё в свободном темпе? | Свободный темп без дедлайнов — риск растянуть на год |

| 6 | Какой реальный входной порог? | Проверьте первый модуль, а не описание на сайте |

| 7 | Есть ли финтех-специфика в задачах? | Общие датасеты без доменного контекста — не финтех |

| 8 | Кто ведёт курс и где работает сейчас? | Практикующий специалист ≠ «эксперт-методолог» |

| 9 | Есть ли комьюнити студентов и выпускников? | Живое комьюнити — дополнительный ресурс для нетворкинга |

| 10 | Как устроена поддержка при застревании? | Время ответа ментора > 24 часов — замедляет обучение |

| 11 | Обновлялась ли программа за последний год? | Устаревший стек в финтехе виден сразу |

| 12 | Есть ли примеры портфолио выпускников? | Если нет — спросите напрямую, это нормальный вопрос |

Окупаемость: метрики прогресса и «рыночные сигналы»

Вопрос «окупится ли курс» часто формулируется неправильно. Люди считают ROI как «стоимость обучения vs прибавка к зарплате» — и получают красивую таблицу, которая ничего не гарантирует. Реальная окупаемость зависит от двух переменных: стартового уровня и того, появилось ли портфолио на выходе. Без второго — первое не имеет значения.

Окупаемость также сильно зависит от роли. Вход через аналитику даёт более короткий цикл от обучения до первого оффера. DS/ML и риск-роли требуют более глубокой подготовки — и, соответственно, дольше конвертируются в предложение о работе. Это не повод выбирать аналитику по умолчанию, но повод честно оценивать горизонт.

Главный KPI обучения — не количество пройденных модулей, а готовность к интервью плюс наличие портфолио. Всё остальное — промежуточные метрики.

Четыре рыночных сигнала, что вы на правильном пути:

- «Делаю задачи из вакансий» — возьмите 5–7 целевых вакансий и проверьте, можете ли вы выполнить тестовое задание, которое там подразумевается. Если нет — это не повод паниковать, а конкретная точка роста.

- «Могу пройти тестовое» — не «думаю, что смогу», а реально прошёл 2–3 открытых тестовых задания из публичных источников или от знакомых из индустрии. Разница между «кажется, готов» и «проверил на практике» — принципиальная.

- «Есть 1–2 проекта уровня продакшн-оформления» — то есть с README, воспроизводимым кодом, бизнес-интерпретацией и явно указанными ограничениями. Не черновики, а то, что не стыдно отправить ссылкой в отклике.

- «Прошёл 3–5 мок-интервью» — с коллегами, менторами или в специализированных сервисах. Мок-интервью выявляет слепые пятна быстрее любого самоанализа: вопрос, который казался простым в голове, часто подвисает при реальном ответе вслух.

Как принять решение и за 4–12 недель приблизиться к трудоустройству?

Все предыдущие разделы были про понимание. Этот — про действие. Здесь мы сводим всё в конкретный инструмент выбора, две дорожные карты и чек-лист готовности к откликам. Плюс — короткий FAQ для тех, кто застрял на типовых сомнениях: «без финобразования можно?», «проекты важнее сертификата?», «не могу выбрать роль — что делать?».

Ответ на все три вопроса, забегая вперёд: да, да и — начните с аналитики.

Дерево решений: OTUS / SF Education / гибрид

С чего начать?

├─ 1. Какая у вас текущая база?

│

├─ Есть технический бэкграунд: Python/SQL уверенно

│ └─ Переходите к развилке 2.

│

├─ Есть финансовый или банковский бэкграунд

│ └─ Переходите к развилке 2.

│

└─ Нет ни технической, ни финансовой базы

└─ Выбор: OTUS.

Формат: tech-first, аналитика/BI как точка входа.

Почему: без базового SQL и Python доменные знания не на чем применить.

Артефакт первого этапа: простой аналитический кейс на публичных данных.

├─ 2. Какая у вас целевая роль?

│

├─ Аналитика / BI

│ ├─ Есть техническая база

│ │ └─ Выбор: SF Education.

│ │ Фокус: домен + финтех-метрики.

│ │

│ └─ Есть финансовая база

│ └─ Выбор: OTUS.

│ Фокус: SQL/Python + портфолио.

│

├─ DS / ML / антифрод

│ ├─ Есть техническая база

│ │ └─ Выбор: OTUS → затем SF Education.

│ │ Фокус 1: ML-пайплайн.

│ │ Фокус 2: домен и стоимость ошибки.

│ │

│ └─ Есть финансовая база

│ └─ Выбор: сначала OTUS.

│ Фокус: технический стек.

│ Почему: без стека в DS не войти.

│

└─ Риск / комплаенс / финансовая аналитика

├─ Есть техническая база

│ └─ Выбор: SF Education.

│ Фокус: домен риска, регуляторика, терминология.

│

└─ Есть финансовая база

└─ Выбор: OTUS + самостоятельный добор домена.

Фокус: SQL, Python, автоматизация.

Дополнительно: Basel / AML.

└─ 3. Какое у вас ограничение по времени?

│

├─ До 3 месяцев

│ └─ Стратегия: один курс, один фокус, один артефакт.

│ Шаги: закрыть главный пробел → сделать 1 проект → начать отклики.

│

└─ 3–6 месяцев

└─ Стратегия: последовательный гибрид.

Шаги: курс №1 → 1–2 проекта → курс №2 → доработка портфолио → активные отклики.

Мини-FAQ:

- «Без финобразования можно войти в финтех?» Да. Аналитика и DS-роли берут технарей без финансового образования при условии, что кандидат понимает базовые доменные концепции и может объяснить их на интервью. Домен добирается быстрее, чем технический стек с нуля.

- «Проекты важнее сертификата?» Да, и это не преувеличение. Один сильный кейс с кодом, выводами и бизнес-интерпретацией весит больше, чем сертификат без артефактов. Сертификат — сигнал о намерении, проект — доказательство навыка.

- «Не могу выбрать роль — что делать?» Начните с аналитики/BI. Это самый широкий вход в финтех, который не закрывает путь ни в DS, ни в риск. Через 2–3 месяца работы с реальными задачами направление станет очевидным само собой.

План 4–12 недель: учёба → проекты → отклики

Ключевой принцип обеих дорожных карт — каждую неделю должен появляться артефакт. Не «прошёл модуль», не «посмотрел лекцию», а конкретный результат: запрос, ноутбук, кусок анализа, оформленный раздел README. Это единственный способ не обнаружить в конце курса, что теория есть, а показать нечего.

Дорожная карта 1: 4 недели — быстрый вход в аналитику/BI

Подходит для: технарь с базой SQL/Python, которому нужен доменный контекст и первый финтех-проект. Или финансист с базовым SQL, которому нужно собрать портфолио.

- Неделя 1: фундамент и диагностика. Закрываем пробелы по SQL — оконные функции, сложные джойны, работа с датами. Параллельно — читаем про финтех-метрики целевой роли. Артефакт: 5–7 решённых SQL-задач уровня выше базового, сохранённых в репозитории.

- Неделя 2: данные и первый анализ. Берём публичный финансовый датасет — например, данные по транзакциям или кредитным заявкам с Kaggle. Делаем разведочный анализ: пропуски, распределения, базовые агрегаты. Артефакт: ноутбук с EDA и первыми наблюдениями.

- Неделя 3: аналитический кейс. На основе данных второй недели строим полноценный кейс: формулируем бизнес-вопрос, считаем метрики, делаем когортный или воронкообразный анализ, оформляем выводы. Артефакт: завершённый ноутбук с бизнес-интерпретацией и README.

- Неделя 4: упаковка и первые отклики. Оформляем GitHub: структура, README, описание проекта через задача→ метрика→ решение→ результат. Обновляем резюме. Отправляем 5–10 откликов на целевые вакансии. Артефакт: оформленный профиль GitHub + обновлённое резюме.

Дорожная карта 2: 12 недель — DS/ML или риск с кейсами

Подходит для: кандидатов, целящихся в DS/ML/антифрод или риск-аналитику, где требуется более глубокая техническая или доменная подготовка.

- Недели 1–3: закрываем главный пробел. Технарь — углубляется в ML-пайплайн: препроцессинг, валидация, метрики качества, работа с дисбалансом. Финансист — закрывает Python/pandas и базовую статистику. Артефакт каждой недели: решённые задачи или мини-ноутбуки по отдельным темам.

- Недели 4–6: первый проект. Берём финтех-датасет — кредитный скоринг, детектирование фрода, анализ кредитного портфеля. Строим baseline-модель или базовый анализ. Не стремимся сразу к идеалу — важна воспроизводимость и структура. Артефакт: baseline с валидацией и первым README.

- Недели 7–9: углубление и домен. Дорабатываем модель или анализ: feature engineering, подбор порога, cost-based оценка ошибок. Параллельно — добираем доменный контекст: читаем, разбираем кейсы, смотрим, как задача выглядит в реальных компаниях. Артефакт: улучшенный кейс с доменной интерпретацией.

- Недели 10–11: второй проект и упаковка. Делаем второй, более компактный кейс — желательно на другой тип задачи. Оформляем оба проекта по стандарту: GitHub, README, выводы, ограничения. Артефакт: два оформленных проекта в репозитории.

- Неделя 12: мок-интервью и активные отклики. Проводим 2–3 мок-интервью — по техническим задачам и по домену. Фиксируем слабые места и дорабатываем. Обновляем резюме и LinkedIn. Отправляем первую волну откликов — 10–15 вакансий. Артефакт: готовое резюме + 2 проекта + пройденные моки.

Шаблон: план на неделю — чтобы обучение не расползалось

| Блок | Время | Содержание |

|---|---|---|

| Теория | 2–3 часа | Лекции, материалы курса, статьи по домену |

| Практика | 3–5 часов | Задачи, тренажёры, работа с данными |

| Проект | 2 часа | Продвижение текущего кейса — хотя бы один шаг |

| Упаковка | 1 час | README, комментарии в коде, оформление репозитория |

| Разбор вакансий | 30 минут | 3–5 вакансий: что требуют, чего пока не хватает |

Упаковка: резюме, GitHub, кейс-интервью, тестовые

Упаковка — это не косметика. Это перевод реальных навыков на язык, который рекрутер и нанимающий менеджер считывают за 30–60 секунд первого просмотра. Хороший проект, описанный как «делал анализ данных», проигрывает среднему проекту, описанному через задачу, метрику и результат. Разберём каждый элемент.

- Резюме под финтех. Структура, которая работает: контакты → краткое позиционирование (1–2 строки: кто вы, на какую роль, ключевой стек) → опыт или проекты → навыки → образование/курсы. Главное правило описания проекта или опыта: задача → метрика → решение → результат → ограничения. Пример: не «построил модель скоринга», а «построил модель кредитного скоринга на данных X, Gini 0.71, снизил долю ложноположительных на Y% при сохранении покрытия — ограничение: синтетические данные, не тестировалось в продакшне». Финтех-специфика в резюме: если есть доменные термины, которые вы реально понимаете — используйте их. Если нет — не используйте: первый же вопрос на интервью вскроет несоответствие.

- GitHub. Два-три оформленных репозитория лучше десяти брошенных. Профиль должен читаться как портфолио: понятные названия репозиториев, заполненный README на каждом, описание в профиле с указанием специализации и контактов. Закреплённые репозитории — первое, что видит нанимающий менеджер.

- Кейс-интервью в финтехе. Типовой формат: вам дают бизнес-ситуацию и просят разобрать её структурно. Алгоритм ответа: уточнить контекст → сформулировать метрику успеха → предложить подход → назвать ограничения и риски. Примеры тем, которые стоит отработать: «как измерить эффективность антифрод-системы», «как оценить, стоит ли снижать порог одобрения кредитов», «как обнаружить аномалию в транзакционных данных».

- Тестовые задания. Большинство финтех-компаний дают тестовое в формате реальной задачи на данных. Три правила прохождения: (1) оформить как полноценный кейс — не черновик, а структурированный ноутбук с выводами; (2) явно написать, что вы бы сделали при наличии большего времени или данных; (3) не пытаться показать всё, что знаете — показать, что умеете довести задачу до понятного результата.

Чек-лист: готов ли я к откликам?

| Критерий | Как проверить | Минимум | Хороший уровень |

|---|---|---|---|

| SQL | Решить 5 задач уровня medium на тренажёре | Джойны, агрегаты, GROUP BY | + оконные функции, работа с NULL, оптимизация |

| Python/pandas | Сделать EDA на новом датасете без подсказок | Загрузка, очистка, группировка | + визуализация, когортный анализ, воспроизводимость |

| Портфолио | Отправить ссылку коллеге и спросить, понятно ли | 1 оформленный проект с README | + 2 проекта разного типа, бизнес-интерпретация |

| Доменные знания | Ответить на 5 вопросов из таблицы H2-2 | Базовые термины целевой области | + понимание метрик, стоимости ошибки, регуляторики |

| Резюме | Попросить нанимающего менеджера дать обратную связь | Есть позиционирование и описание проектов | + формат задача→метрика→результат, финтех-термины |

| Мок-интервью | Пройти 3 мока — технический + доменный + кейс | Прошёл хотя бы 1 мок и зафиксировал слабые места | + 3 мока, доработал пробелы, уверенный ответ по домену |

| Тестовые | Выполнить 1–2 открытых тестовых из публичных источников | Сдал в срок, есть выводы | + оформлено как кейс, указаны ограничения |

| GitHub | Открыть профиль в режиме инкогнито и оценить | Есть 1–2 репозитория с README | + закреплённые проекты, описание профиля, чистая история коммитов |

Вывод: 3 готовых «рецепта выбора» под разные стартовые точки

Мы намеренно не заканчиваем эту статью призывом «выбирайте правильный курс» — потому что правильного курса в отрыве от контекста не существует. Есть правильная траектория под конкретную стартовую точку. Сведём всё в три рецепта.

- Рецепт 1: технарь без финансового домена. Стек есть — не хватает контекста. Берёте SF Education для доменной базы, параллельно делаете один финтех-кейс на своих технических навыках: когортный анализ, скоринговая модель или анализ транзакций с бизнес-интерпретацией. Цель первого этапа — не «пройти курс», а получить проект, который объясняет финтех-задачу через ваш код. Горизонт до первых откликов — 6–8 недель.

- Рецепт 2: финансист без технического стека. Домен есть — не хватает инструментов. Берёте OTUS с фокусом на SQL и Python, сразу применяете на финансовых данных: портфельный анализ, когорты заёмщиков, базовая автоматизация отчётности. Ваше конкурентное преимущество — вы понимаете, что считаете, лучше большинства технарей-джунов. Задача — сделать это преимущество видимым через портфолио. Горизонт — 8–10 недель до первых откликов.

- Рецепт 3: новичок без выраженной базы. Самый длинный, но не безнадёжный путь. Точка входа — аналитика/BI: это самый широкий и реалистичный старт, который не закрывает ни одно из дальнейших направлений. OTUS закрывает технический фундамент, первый проект делается на публичных данных, домен добирается параллельно через материалы SF Education или самостоятельно. Не пытайтесь сразу целиться в DS/ML — войдите через аналитику, получите первый оффер, двигайтесь дальше. Горизонт — 10–12 недель до первых откликов при нагрузке 10–12 часов в неделю.

Общий принцип для всех трёх рецептов один: выберите сценарий и начните с одного проекта. Не с идеального выбора между платформами, не с поиска лучшего курса по рейтингам — а с конкретного датасета, конкретной задачи и первого коммита в репозиторий.

Если вы только начинаете осваивать профессию финтех-аналитика, рекомендуем обратить внимание на подборку курсов по SQL для анализа данных. В таких программах обычно есть теоретическая часть для понимания домена и практическая часть с задачами, проектами и разбором данных, что помогает быстрее перейти от обучения к портфолио.

Где больше шансов найти стажировку после онлайн-курса: Москва, СПб или регионы

Стажировка после онлайн-курса не всегда зависит от города: важны портфолио, формат практики, карьерная поддержка и стратегия поиска. Где шансов больше — в Москве, СПб, регионах или на удалёнке? Разбираем коротко и по делу.

Retention-маркетолог: чем он отличается от email-маркетолога и какие курсы дают нужную практику

Retention-маркетолог — это специалист по удержанию клиентов, повторным покупкам и росту LTV. Чем он отличается от email-маркетолога, какие навыки нужны для работы и как понять, что курс действительно дает retention-практику? Разбираем на понятных примерах и даем ориентиры для выбора обучения.

Learning Experience Designer: чем отличается от методиста и какие навыки нужны для входа в EdTech

Learning Experience Designer — роль на стыке методологии, UX, аналитики и EdTech-продуктов. Хотите понять, чем LXD отличается от методиста, какие навыки развивать и что показать в портфолио? Разберём всё по шагам.

No-code разработчик после курсов: где реально собрать портфолио и получить первые заказы

No-code разработчик после курсов часто сталкивается с вопросом: что показывать клиентам и где искать первые заказы? Разбираем, какие проекты собрать для портфолио, как оформить кейсы и с каких каналов начать поиск клиентов.